Ch ng 5ươ

Ki m soát bán hàngể

M c tiêuụ

1. Ki m soát và các lo i hình ki m soátể ạ ể

1. Ki m soát và các lo i hình ki m soátể ạ ể

2. M c tiêu c a ki m soát bán hàngụ ủ ể

2. M c tiêu c a ki m soát bán hàngụ ủ ể

3. Xác đ nh các tiêu chu n ki m soátị ẩ ể

3. Xác đ nh các tiêu chu n ki m soátị ẩ ể

4. Phân tích, đánh giá k t qu bán hàngế ả

4. Phân tích, đánh giá k t qu bán hàngế ả

5. Qu n tr k t qu phân tích, đánh giáả ị ế ả

5. Qu n tr k t qu phân tích, đánh giáả ị ế ả

Ki m soát bán hàngể

“Ki m soát nói chung hay ki m soát bán hàng ể ể

nói riêng là m t quá trình đo l ng các k t qu ộ ườ ế ả

th c hi n, so sánh v i các tiêu chu n, phát ự ệ ớ ẩ

hi n các sai l ch và nguyên nhân, ti n hành ệ ệ ế

các ho t đ ng đi u ch nh nh m làm cho k t ạ ộ ề ỉ ằ ế

qu cu i cùng phù h p v i k t qu hay m c ả ố ợ ớ ế ả ụ

tiêu mong mu n”ố

Các lo i hình ki m soát BHạ ể

Theo th i gian ti n hành ki m soátờ ế ể

- Ki m soát tr c (ti n ki m)ể ướ ề ể

- Ki m soát đ ng th iể ồ ờ

- Ki m soát sau (h u ki m)ể ậ ể

Theo t n su t c a các cu c ki m soátầ ấ ủ ộ ể

- Ki m soát đ nh kỳể ị

- Ki m soát liên t cể ụ

- Ki m soát b ng m c tiêu và k t quể ằ ụ ế ả

Theo m c đ t ng quát c a n i dung ứ ộ ổ ủ ộ

ki m soátể

- Ki m soát toàn bể ộ

- Ki m soát cá nhânể

- Ki m soát b ph nể ộ ậ

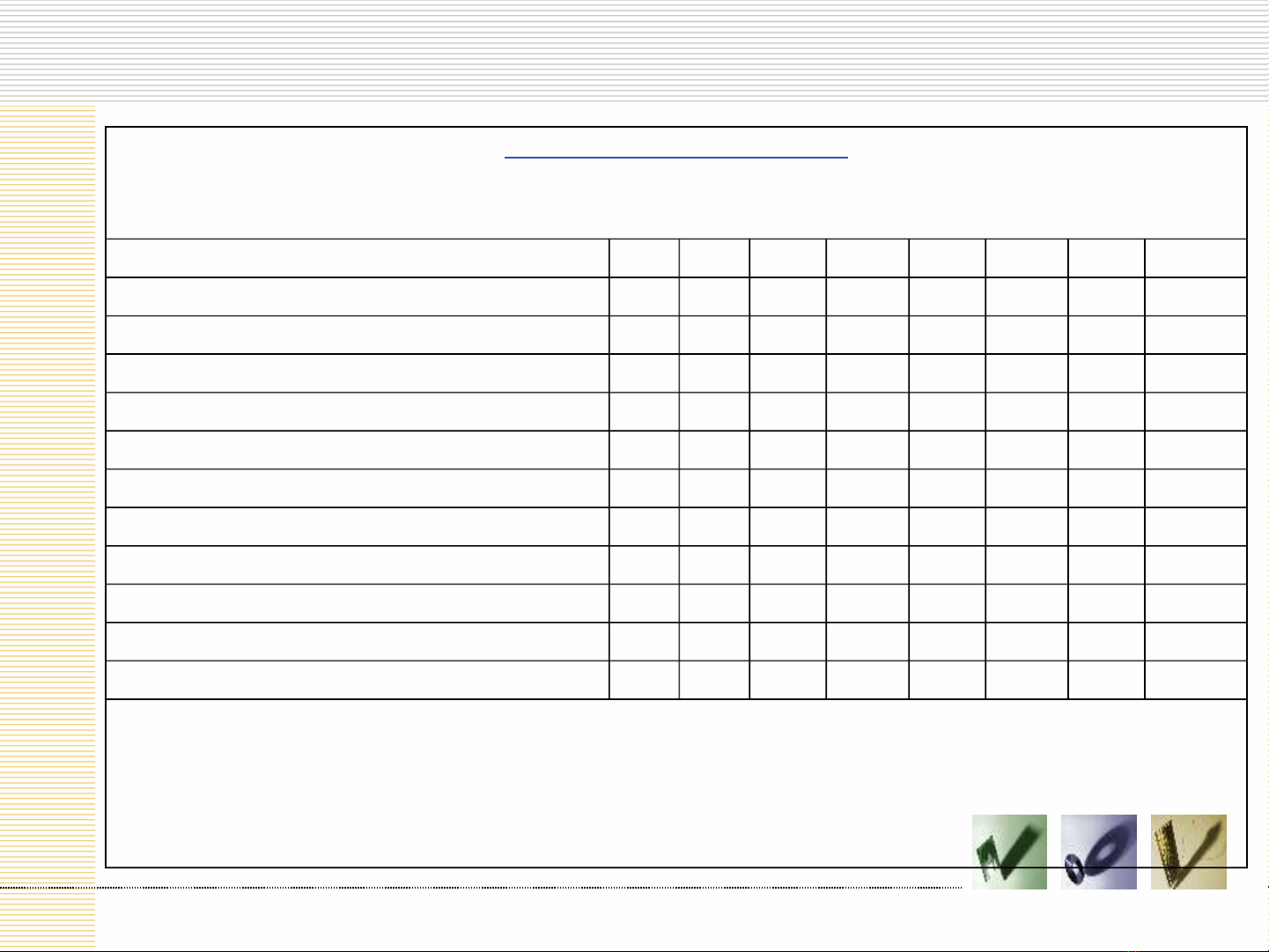

B ng theo dõi th i gian NVBHả ờ

B NG THEO DÕI TH I GIANẢ Ờ

TÊN NHÂN VIÊN BÁN HÀNG:................................................................

KHU V C BÁN HÀNGỰ: ............................................................................

TU N THẦ Ứ: ............................................. NĂM: ......................................

HO T Đ NGẠ Ộ T2 T3 T4 T5 T6 T7 CN T NGỔ

1. Làm vi c tr c ti p v i khách hàngệ ự ế ớ ..... ..... ..... ..... ..... ..... ..... .........

2. Ti p xúc v i khách hàng qua đi n tho iế ớ ệ ạ ..... ..... ..... ..... ..... ..... ..... .........

3. Chu n b các ki n ngh văn phòngẩ ị ế ị ở ..... ..... ..... ..... ..... ..... ..... .........

4. Làm vi c v i các phòng ban khácệ ớ ..... ..... ..... ..... ..... ..... ..... .........

5. Đi l iạ..... ..... ..... ..... ..... ..... ..... .........

6. Ch đ iờ ợ ..... ..... ..... ..... ..... ..... ..... .........

7. Gi i quy t mâu thu nả ế ẫ ..... ..... ..... ..... ..... ..... ..... .........

8. Làm nh ng công vi c khác văn phòngữ ệ ở ..... ..... ..... ..... ..... ..... ..... .........

T NG C NGỔ Ộ ..... ..... ..... ..... ..... ..... ..... .........

* S l n tr c ti p đ n g p khách hàng ti m năngố ầ ự ế ế ặ ề ..... ..... ..... ..... ..... ..... ..... .........

* S l n tr c ti p đ n g p khách hàng hi n t iố ầ ự ế ế ặ ệ ạ ..... ..... ..... ..... ..... ..... ..... .........

B N MU N PHÂN B TH I GIAN NH TH NÀO Đ Đ T K T QU CAO H N?Ạ Ố Ổ Ờ Ư Ế Ể Ạ Ế Ả Ơ

..............................................................................................................................................

C N TH C HI N NH NG THAY Đ I GÌ Đ Đ T Đ C ĐI U NÀY?Ầ Ự Ệ Ữ Ổ Ể Ạ ƯỢ Ề

..............................................................................................................................................

NH N XÉT:Ậ

..............................................................................................................................................