Kinh tÕ l−îng n©ng cao

BÀI 1

HỒI QUY VỚI BIẾN GIẢ

1. ĐẶT VẤN ĐỀ

Trong nhiều tình huống, cùng với các biến định lượng còn có những biến định tính . Ví dụ khi

nghiên cứu tiêu dùng của hộ dân cư, các biến thu nhập, giá cả, số nhân khẩu, có thể định lượng

được, nhưng giới tính của chủ hộ, cấu trúc thế hệ của hộ, tôn giáo - tín ngưỡng, một chính sách

của chính phủ là các biến không định lượng được.

Trong nhiều trường hợp, chính mức giá trị của các biến định lượng cũng làm thay đổi quan hệ

của chúng một cách cơ bản. Có thể dễ dàng nhận ra rằng, khi tiền lương tăng đến một mức nào đó

thì lượng cung lao động không còn tăng mà có thể giảm, điều này đã được mô tả trong nhiều

nghiên cứu về thị trường lao động. Cũng như vậy, thu nhập ở những mức khác nhau có thể tương

ứng với những tỷ lệ tiết kiệm khác nhau.

Nói tóm lại, trong hầu hết các quan hệ định lượng có sự can thiệp của các biến không định

lượng mà ở đây ta gọi là các biến định tính. Cần có một kỹ thuật đưa các biến như vậy vào trong

các mô hình, không chỉ với tư cách các biến giải thích mà còn với tư cách là các biến phụ thuộc.

2. KỸ THUẬT BIẾN GIẢ

2.1. Hồi quy với biến giải thích là biến định tính (mô hình ANOVA)

a. Biến định tính có hai phạm trù.

Lúc đó dùng một biến giả để thay thế cho nó.

VD: Thu nhập có phụ thuộc giới tính ?

Yi : thu nhập

Di =

⎩

⎨

⎧

0

1Nếu quan sát là Nam

Nếu quan sát là Nữ

Mô hình : Yi =

β

1 +

β

2Di + ui

Thu nhập trung bình của nam E(Y/Di = 1) =

β

1 +

β

2

Thu nhập trung bình của nữ E(Y/Di = 0) =

β

1

Nếu

β

2 ≠ 0 thì TN trung bình có phụ thuộc giới tính

Biến D dùng như trên gọi là biến giả (Dummy variable).

Bμi 1: håi quy víi biÕn gi¶

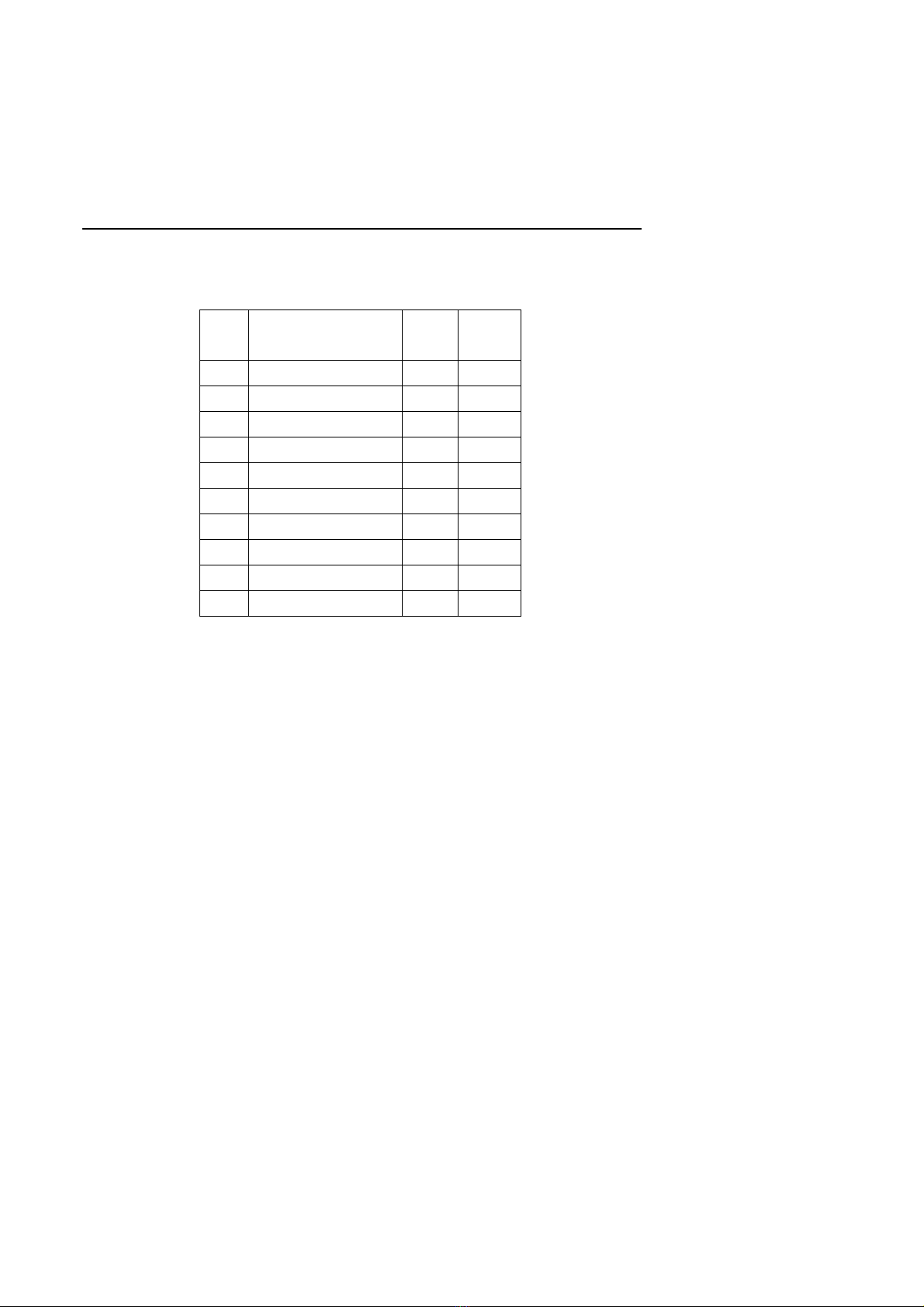

Ví dụ: Bảng sau cho 10 quan sát về lương giáo viên phổ thông ở mức khởi điểm.

ST

T

Lương (Y:

nghìn $)

GiớiD

1 22 m 1

2 19 f 0

3 18 f 0

4 21,7 m 1

5 18,5 f 0

6 21 m 1

7 20,5 m 1

8 17 f 0

9 17,5 f 0

10 21,2 m 1

Biến giới: m = nam; f = nữ.

Kết quả ước lượng hồi quy: Yi = 18 + 3,28Di + ei

Giá trị T 3,54 4,265

Dễ dàng thấy rằng, β2 khác không, hơn thế nữa, hệ số này dương có ý nghĩa. Kết luận đầu tiên

của chúng ta là: lương khởi điểm trung bình của nam cao hơn nữ. Ước lượng cụ thể về các mức

này như sau:

¾ Lương khởi điểm trung bình của nữ E(Y/D=0) = β1 , ước lượng được là 18,00 (nghìn $).

¾ Lương khởi điểm trung bình của nam E(Y/D=1)= β1 + β2 , ước lượng được là 21,28 (nghìn $).

→ Qui tắc đặt biến giả

- Biến giả chỉ nhận giá trị 0 và 1

- Cá thể nào cũng phải có giá trị

- Biến giả chia tổng thể thành những thành phần riêng biệt

b. Biến định tính có k phạm trù.

Lúc đó dùng k-1 biến giả để thay thế cho chúng.

Ví dụ: Chi phí cho văn hoá phẩm có phụ thuộc vào trình độ học vấn?

Yi: Chi phí cho văn hoá phẩm.

D2i =

⎩

⎨

⎧

khacdotrinhconeu

hoctieudotrinhconeu

.............0

..................1

Kinh tÕ l−îng n©ng cao

D3i =

⎩

⎨

⎧

khacdotrinhconeu

hoctrungdotrinhconeu

.............0

..................1

D4i =

⎩

⎨

⎧

khacdotrinhconeu

hocdaidotrinhconeu

.............0

.................1

Mô hình có dạng:

Yi =

β

1 +

β

2D2i +

β

3D3i +

β

4D4i + ui

c. Mô hình có hai biến định tính

VD : Thu nhập trung bình có khác nhau giữa thành thị và nông thôn, gữa nam và nữ ?

D2 =

⎩

⎨

⎧

0

1Nếu là nam

Nếu là nữ D3 =

⎩

⎨

⎧

0

1Nếu làm việc ở thành thị

Nếu làm việc ở nông thôn

E(Y/D2i, D3i) =

β

1 +

β

2D2i +

β

3D3i + ui

Các chú ý:

• Nếu mô hình có k biến giải thích là định tính với số phạm trù tương ứng là n1, n2, . . . nk thì

phải dùng tổng cộng n1 + n2 + . . . + nk – k biến giả.

• Biến nhận mọi giá trị bằng 0 gọi là phạm trù cơ sở dùnh để so sánh với các phạm trù khác.

• Các hệ số góc riêng phần được gọi là các hệ số chênh lệch.

• Việc đưa thêm các biến giải thích là định lượng vào mô hình được làm như thông lệ.

•

2.2. Sự tương tác giữa các biến giả

Khi sử dụng cùng một lúc nhiều biến giả có thể xảy ra sự tương tác giữa chúng. Để tính đến

điều đó ta thêm vào mô hình biến tương tác.

Ví dụ: Chi tiêu cho quần áo có phụ thuộc vào giới tính và tính chất công việc?

Mô hình 1:

Yi =

β

1 +

β

2D2i +

β

3D3i +

β

5Xi + ui

Trong mô hình trên đã giả thiết giới tính và tính chất công việc không có tương tác.

Mô hình 2:

Yi =

β

1 +

β

2D2i +

β

3D3i +

β

4D2i*D3i +

β

5Xi + ui

Bμi 1: håi quy víi biÕn gi¶

Kiểm định H0:

β

4 = 0 (không có tương tác)

H1:

β

4 ≠ 0 (có tương tác)

Lúc đó mức độ tương tác bằng

β

4.

2.3. Đánh giá sự tác động đối với biến định lượng

Xét mô hình:

E(Y/Xi) =

β

1 +

β

2Xi

và biến định tính có hai phạm trù là A1 và A2.

D =

⎩

⎨

⎧

∉

∈

1

1

A sát quan 0

A sát quan 1

a. Biến định tính tác động đến hệ số chặn

E(Y/Xi, Di) =

β

1 +

β

2Di +

β

3Xi

b. Biến định tính tác động đến hệ số góc

E(Y/Xi, Di) =

β

1 +

β

2Xi +

β

3DiXi

c. Tác động đến cả hai hệ số

E(Y/Xi, Di) =

β

1 +

β

2Xi +

β

3Di +

β

4Di Xi

Như vậy việc sử dụng biến giả có thể cho phép đánh giá chính sách.

Ví dụ: Tệp số liệu ch4bt1 chứa các số liệu mức tiêu dùng thực tế theo đầu người(CS) và

thu nhập thực tế theo đầu người của Mỹ(Y) giai đoạn 1929-1970.

Trong giai đoạn này đã xảy ra thế chiến II(1941-1946) và từ 1960 Mỹ đã tham chiến tại

Việt nam. Vậy chiến tranh có ảnh hưởng đến tiêu dùng của người Mỹ hay không?

Kinh tÕ l−îng n©ng cao

Hồi quy CS theo Y cho kết quả sau:

Dependent Variable: CS

Method: Least Squares

Date: 11/21/08 Time: 09:13

Sample: 1929 1970

Included observations: 42

Variable Coefficie

nt

Std. Error t-Statistic Prob.

C 58.09624 49.97286 1.162556 0.2519

Y 0.872195 0.029209 29.86016 0.0000

R-squared 0.957064 Mean dependent

var

1498.54

8

Adjusted R-

squared

0.955991 S.D. dependent var 403.024

3

S.E. of regression 84.54767 Akaike info

criterion

11.7589

6

Sum squared resid 285932.3 Schwarz criterion 11.8417

0

Log likelihood -

244.9381

F-statistic 891.628

9

Durbin-Watson

stat

0.337500 Prob(F-statistic) 0.00000

0

Thêm biến giả D1=1trong thời kỳ 1941-1946 và hồi quy thu được kết quả sau:

Dependent Variable: CS

Method: Least Squares

Date: 11/21/08 Time: 09:21

Sample: 1929 1970

Included observations: 42

Variable Coefficie

nt

Std. Error t-Statistic Prob.

C 101.5147 25.45745 3.987621 0.0003

D1 -

204.9233

18.78558 -10.90854 0.0000

Y 0.863631 0.014718 58.67883 0.0000

R-squared 0.989402 Mean dependent

var

1498.54

8

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)