10 Đinh Thị Mỹ Hạnh, Lê Hà Như Thảo

BÀN LUẬN VỀ TÁC ĐỘNG CỦA CÔNG NGHỆ THÔNG TIN ĐẾN

QUY MÔ HOẠT ĐỘNG VÀ QUYỀN RA QUYẾT ĐỊNH TRONG DOANH NGHIỆP

DISCUSSION ON THE IMPACT OF INFORMATION TECHNOLOGY ON THE FIRM SIZE

AND DECISION MAKING AUTHORITY IN ENTERPRISES

Đinh Thị Mỹ Hạnh, Lê Hà Như Thảo

Trường Cao đẳng Công nghệ Thông tin, Đại học Đà Nẵng; Email: lehanhuthao88@gmail.com

Tóm tắt - Sự bùng nổ của công nghệ thông tin và những lợi ích

mà nó mang lại cho đời sống nói chung và hoạt động kinh doanh

nói riêng đã không còn là đề tài xa lạ. Tuy nhiên, nghiên cứu về

công nghệ thông tin cũng như về ảnh hưởng của nó đến hoạt động

kinh doanh dưới góc độ các lý thuyết kinh tế vẫn chưa dồi dào. Bài

báo nghiên cứu hệ thống thông tin ở góc độ kinh tế học thông qua

việc đưa ra các lý thuyết để đánh giá tác động của công nghệ thông

tin đến hai thuộc tính của doanh nghiệp là: quy mô doanh nghiệp

và cách thức phân bổ quyền ra quyết định của các nhà lãnh đạo

trong công ty. Qua đó đưa ra nhận xét về vai trò của việc ứng dụng

công nghệ thông tin trong hoạt động kinh doanh của tổ chức.

Abstract - The explosion of information technology and the

benefits that it brings to life in general and business operations in

particular has been no longer a new subject. However, there

havenot been many studies of information technology and its

impact on the economic activities. This paper studies information

systems from the point of view of economics by applying theories

to analyze the influence of information technology on two attributes

of companies including firm size and allocation of decision making

authority of enterprise leaders. Thereby the author makes

comments about the role of information technology applications in

the business activities of enterprises.

Từ khóa - công nghệ thông tin; lý thuyết đại diện; lý thuyết chi phí

giao dịch kinh tế; quy mô doanh nghiệp, quyền ra quyết định.

Key words - information technology; agency theory; transaction

cost theory; firm size; decision making authority.

1. Đặt vấn đề

Sử dụng công nghệ thông tin (CNTT) trong hoạt động

của doanh nghiệp (DN) đang ngày càng gia tăng nhanh

chóng. Việc sử dụng CNTT đã thực sự trở thành một cuộc

cách mạng mà trong đó hoạt động của doanh nghiệp thay đổi

từ quy trình sản xuất cho đến hoạt động giao dịch và kinh

doanh. Tuy vậy, sự tác động của CNTT đến hoạt động của

tổ chức đã được chứng minh rõ ràng bằng thực tiễn nhưng

vẫn thiếu những phân tích dưới góc nhìn về học thuật hay

các lý thuyết kinh tế. Chính vì vậy, mục tiêu của bài báo này

là bàn luận vấn đề về sự ảnh hưởng của CNTT đến các đặc

điểm hoạt động của doanh nghiệp dưới góc độ kinh tế.

Bài báo phân tích ảnh hưởng của CNTT đến hai thuộc

tính quan trọng của doanh nghiệp là quy mô hoạt động và

phân quyền ra quyết định trong công ty. Việc phân tích dựa

trên cơ sở đánh giá vai trò của CNTT trong việc nâng cao

hiệu quả sử dụng chi phí nhằm xây dựng được quy mô tối

ưu cho một tổ chức; cũng như tác động của CNTT trong

việc giảm thiểu các khoản chi phí phát sinh trong tiến trình

ra quyết định ở doanh nghiệp.

Để xác định những khoản chi phí liên quan đến việc tạo

lập một mô hình hoạt động hợp lý và tiến trình ra quyết

định của tổ chức, bài báo dựa trên hai cơ sở lý thuyết kinh

tế là Lý thuyết đại diện và Lý thuyết chi phí giao dịch kinh

tế để xây dựng cấu trúc chi phí của doanh nghiệp. Trên nền

tảng đó, bài báo sẽ xác định ảnh hưởng của CNTT hiện đại

đến cấu trúc chi phí của một tổ chức, và từ quan điểm của

hai lý thuyết kể trên tìm ra cách thức mà những ảnh hưởng

của CNTT thay đổi hai thuộc tính này của doanh nghiệp.

2. Cấu trúc chi phí của doanh nghiệp trong mối quan

hệ với sự phân quyền ra quyết định và quy mô hoạt

động của doanh nghiệp

Cấu trúc chi phí của doanh nghiệp được xây dựng trên

cơ sở hai lý thuyết kinh tế bao gồm Lý thuyết đại diện và Lý

thuyết chi phí giao dịch kinh tế. Theo đó, chi phí phát sinh

trong hoạt động của doanh nghiệp được chia thành hai loại

chính là: chi phí cộng tác trong nội bộ doanh nghiệp và chi

phí cộng tác giữa doanh nghiệp và thị trường bên ngoài.

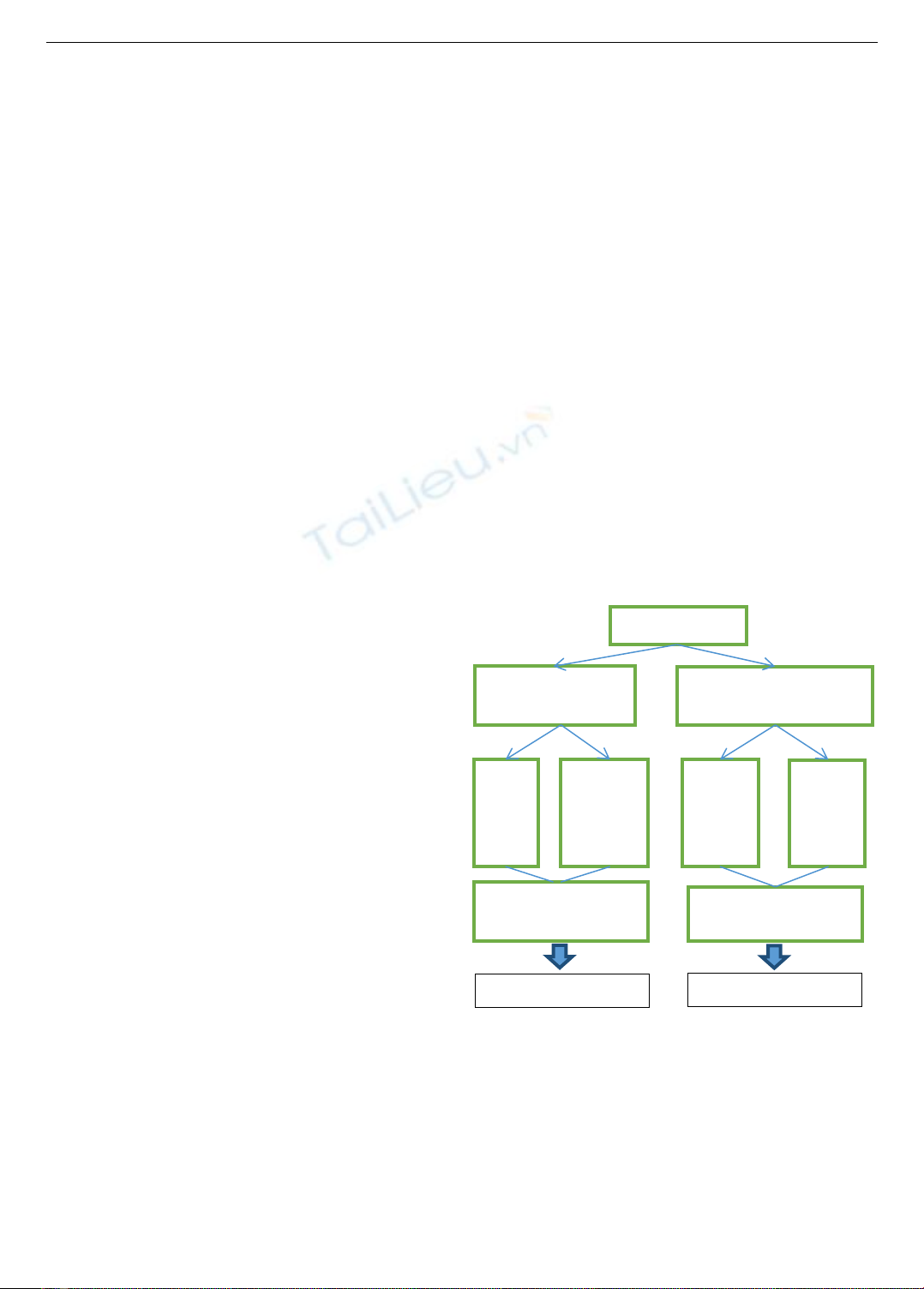

Hình 1. Tóm tắt cấu trúc chi phí trong mối quan hệ

với quyền ra quyết định và quy mô theo Lý thuyết đại diện

và Lý thuyết giao dịch kinh tế

2.1. Chi phí cộng tác trong nội bộ doanh nghiệp

Chi phí cộng tác trong nội bộ doanh nghiệp được xây dựng

dựa trên Lý thuyết đại diện được Jensen và các đồng nghiệp

xây dựng từ năm 1973. Theo lý thuyết này doanh nghiệp

không được nhìn nhận là một tổ chức hoạt động với mục tiêu

tối đa hóa lợi nhuận mà tổ chức được hiểu là một mô hình bao

gồm các quan hệ được xây dựng trên cơ sở tập hợp các hợp

đồng của các đại diện - những nhân viên trong công ty [1]. Do

Tổng chi phí

Chi phí cộng tác

trong nội bộ

Chi phí cộng tác giữa DN

và thị trường

Chi

phí

đại

diện

Chi phí

thông tin

ra quyết

định

Chi phí

hoạt

động

Chi phí

hợp

đồng

Lý thuyết đại diện Lý thuyết chi phí giao

dịch kinh tế

Quyền ra quyết định

Quy mô hoạt động

ISSN 1859-1531 - TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ ĐẠI HỌC ĐÀ NẴNG, SỐ 12(85).2014, QUYỂN 2 11

đó, quyền ra quyết định trong tổ chức được phân phối cho các

đại diện trong tổ chức. Điều này dẫn đến kết quả là các quyết

định đưa ra có thể không thống nhất với những mong đợi của

các cổ đông, nhà quản lý trong công ty; bởi vì thông thường

cá nhân các đại diện có những mục tiêu riêng và họ thích được

nhiều phần thưởng nhưng lại thể hiện ít nỗ lực cá nhân. Những

bất đồng trong quyết định của các nhân viên và các cổ đông,

nhà quản lý trong doanh nghiệp sẽ tạo ra những khoản chi phí

trong hoạt động của tổ chức, tiêu biểu là chi phí đại diện và

chi phí thông tin ra quyết định (được tóm tắt ở Bảng 1).

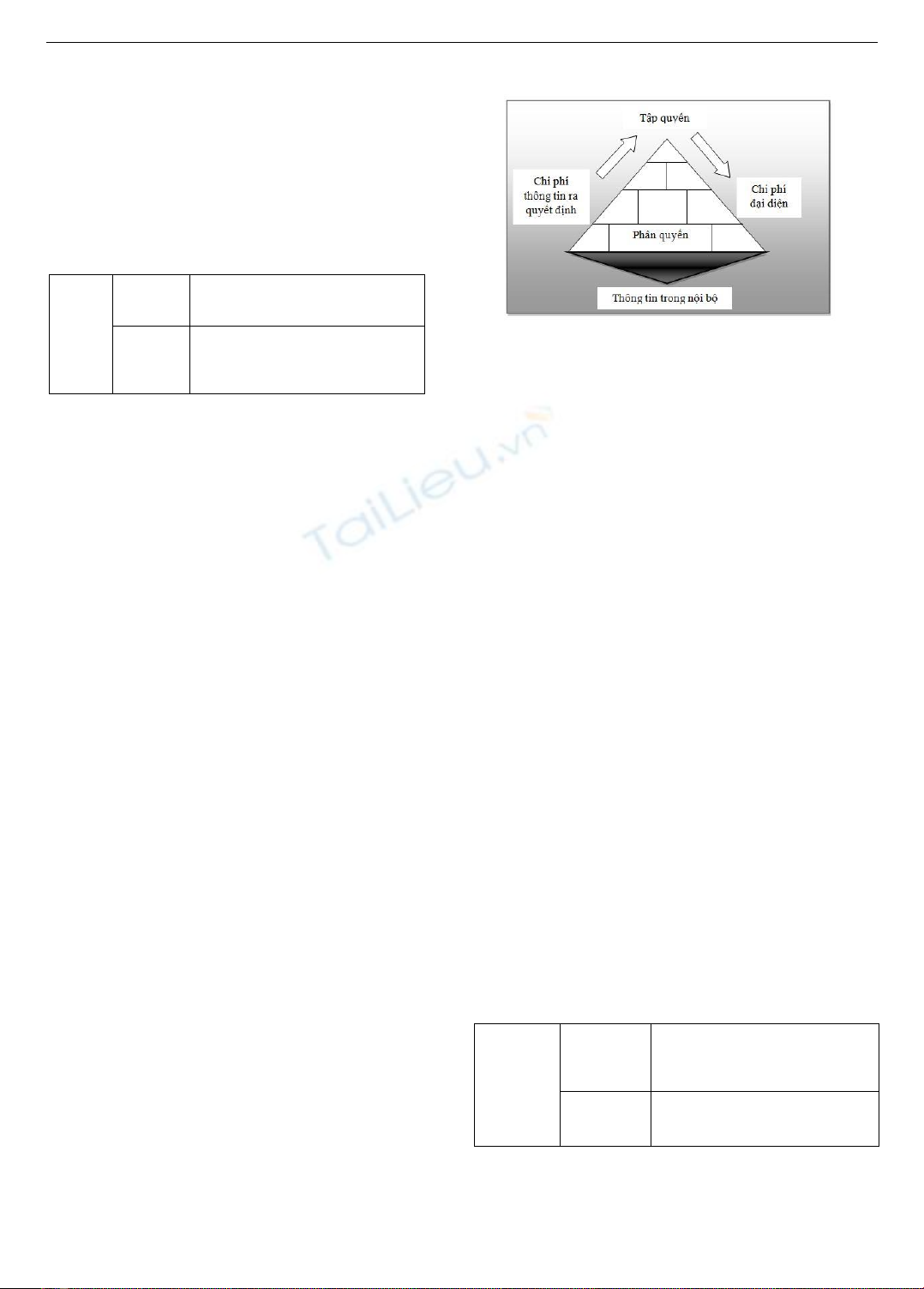

Bảng 1. Các chi phí cộng tác nội bộ theo cấp bậc

Chi phí

cộng tác

nội bộ

Chi phí đại

diện

- Chi phí kiểm tra

- Chi phí liên kết

- Khoản lỗ

Chi phí

thông tin

ra quyết

định

- Chi phí truyền thông

- Chi phí sai lệch truyền thông

- Chi phí cơ hội

2.1.1. Chi phí đại diện

Chi phí đại diện phát sinh do sự bất đồng xảy ra giữa

những người đại diện (nhân viên công ty) và chủ sở hữu,

cổ đông, người quản lý trong công ty.

Chi phí đại diện là tổng hợp của ba loại chi phí:

- Chi phí kiểm tra: thường là những chi phí phát sinh

phục vụ cho việc kiểm tra hoạt động của các nhân viên,

đảm bảo rằng họ luôn nỗ lực làm việc vì mục tiêu chung

của tổ chức.

- Chi phí liên kết: chi phí để truyền đạt thông tin giữa

các nhân viên trong công ty, giữa nhân viên và các nhà

quản trị.

- Các khoản lỗ: vì hoạt động của công ty phụ thuộc nhiều

vào các đại diện nên đôi khi không thật sự hiệu quả, vì thế

gây ra những khoản lỗ không mong muốn cho doanh nghiệp.

2.1.2. Chi phí thông tin ra quyết định

Khi quyền ra quyết định được tập trung ở những nhà

quản lý trong công ty, nhu cầu thông tin cần thiết phục vụ

cho quá trình ra quyết định sẽ làm phát sinh những khoản

chi phí như:

- Chi phí truyền thông, giao tiếp từ những nhân viên cấp

dưới đến các nhà quản trị cấp cao trong tổ chức;

- Chi phí do những sai lệch phát sinh trong quá trình

truyền thông;

- Chi phí cơ hội phát sinh do việc trì hoãn, chậm trễ

trong quá trình truyền thông.

2.1.3. Quan hệ giữa chi phí đại diện và chi phí thông tin ra

quyết định

Quan hệ giữa chi phí đại diện và chi phí thông tin ra

quyết định được mô tả theo sơ đồ dưới đây. Sơ đồ thể hiện

hệ thống tổ chức, trong đó những nhà quản trị cấp cao được

mô tả ở đỉnh kim tự tháp và những nhân viên được mô tả ở

đáy kim tự tháp.

Dễ dàng nhận thấy rằng, những nhân viên ở đáy kim tự

tháp thường có khả năng và cơ hội cập nhật thông tin từ

những nhân viên trong công ty tốt hơn các nhà quản trị bên

trên. Do đó, nếu công ty thực hiện cách thức ra quyết định

tập quyền (quyền quyết định tập trung ở các nhà quản trị

cấp cao), nhu cầu thu thập, xử lý và phổ biến thông tin trong

tổ chức từ dưới lên trên sẽ tăng cao. Từ đó dẫn đến kết quả

là những khoản chi phí thông tin ra quyết định sẽ tăng lên.

Hình 2. Sự phân quyền ra quyết định và chi phí hợp tác nội bộ

Mặt khác, nếu quyền ra quyết định được thực hiện theo

cách phân quyền (phân chia quyền ra quyết định cho các

nhân viên bên dưới), khả năng xảy ra bất đồng giữa các

nhân viên và những nhà quản trị sẽ tăng cao vì mục tiêu

của các nhân viên và các nhà quản trị thường không thống

nhất với nhau. Điều này tạo ra kết quả là chi phí đại diện

trong công ty sẽ tăng lên.

Như vậy, Jensen (2013) đã lưu ý rằng khi quyền ra

quyết định được đẩy xuống dưới hệ thống tổ chức, chi phí

thông tin ra quyết định sẽ giảm trong khi chi phí đại diện

lại tăng cao [4]. Thế nên, quyền ra quyết định nên được lựa

chọn tại vị trí mà chi phí kết hợp (bao gồm chi phí đại diện

và chi phí thông tin ra quyết định) được tối thiểu hóa.

2.2. Chi phí cộng tác giữa doanh nghiệp và thị trường

bên ngoài doanh nghiệp

Chi phí cộng tác giữa doanh nghiệp và thị trường bên

ngoài được xây dựng trên cơ sở Lý thuyết chi phí giao dịch

kinh tế. Trong khi Lý thuyết đại diện cung cấp những thông

tin hữu ích về chi phí trong nội bộ các tổ chức, nó không

thể giải thích lý do tại sao, trong điều kiện nhất định, một

công ty có thể là một hình thức hiệu quả hơn thị trường. Lý

thuyết chi phí giao dịch kinh tế thừa nhận rằng có những

chi phí trong việc sử dụng một thị trường như là một cơ chế

phối hợp và rằng công ty là một cơ chế thay thế tạo điều

kiện cho việc tiết kiệm chi phí giao dịch thị trường [2].

Chi phí giao dịch kinh tế còn được gọi là chi phí cộng

tác giữa doanh nghiệp và thị trường bên ngoài. Nó có nghĩa

là những khoản chi phí phát sinh liên quan đến việc hợp tác

của doanh nghiệp với các tổ chức, cá nhân bên ngoài doanh

nghiệp. Chi phí này bao gồm chi phí hoạt động và chi phí

hợp đồng (được tóm tắt ở Bảng 2).

Bảng 2. Các chi phí giao dịch thị trường

Chi phí cộng

tác giữa

doanh

nghiệp và

thị trường

Chi phí

hoạt động

- Chi phí nghiên cứu

- Chi phí vận chuyển

- Chi phí lưu trữ hàng tồn kho

- Chi phí giao tiếp

Chi phí

hợp đồng

- Chi phí viết hợp đồng

- Chi phí thực hiện tiến trình

hợp đồng

2.2.1. Chi phí hoạt động

Chi phí hoạt động là chi phí liên quan đến quá trình

thực hiện các giao dịch kinh tế với thị trường bên ngoài

như là tìm nguồn cung ứng bên ngoài của một nguyên liệu

12 Đinh Thị Mỹ Hạnh, Lê Hà Như Thảo

đầu vào có thể kéo theo những chi phí phụ trội trong thu

thập thông tin thị trường, giao tiếp với các nhà cung cấp có

khoảng cách địa lý tách biệt, vận chuyển hàng hóa, và giữ

hàng tồn kho… Những khoản chi phí này sẽ không phát

sinh nếu các yếu tố này được cung cấp bởi chính nội bộ

doanh nghiệp.

2.2.2. Chi phí hợp đồng

Chi phí hợp đồng là khoản chi phí phát sinh liên quan đến

việc viết các hợp đồng giao dịch và thực hiện hợp đồng đó.

Ví dụ, một công ty có thể thuê một cá nhân thực hiện

phát triển phần mềm ở bên ngoài doanh nghiệp để cài đặt

và phát triển phần mềm. Một hợp đồng được ký kết sẽ bao

gồm các điều khoản: mô tả chức năng, quy trình chấp nhận

kiểm thử, thời gian để tiến hành kiểm thử, sự bảo đảm bí

mật trong giao dịch,... Mỗi mục yêu cầu giám sát bởi một

luật sư để giảm xác suất tranh cãi pháp lý trong tương lai

hoặc một sự mất mát trong giao dịch kinh tế này. Điều này

dẫn đến phát sinh chi phí trong việc xử lý giao dịch và

không được thêm vào giá trị của phần mềm.

3. Mô hình của một công ty: sự tổng hợp của các lý

thuyết kể trên

Thực tiễn đã cho thấy hoạt động của nhiều công ty trong

sản xuất hàng hóa và dịch vụ đang ngày càng mở rộng và

chuyên nghiệp hơn. Trong đó, những công ty sở hữu những

quy trình xử lý bằng CNTT tiên tiến thì thường có quy mô

hoạt động rộng lớn hơn. Lấy ngành hàng không làm một ví

dụ. Với hệ thống đặt vé bằng mạng internet, hệ thống thông

tin này đã cho phép ngành hàng không cải thiện chiến lược

giá cả và nâng cao khả năng chuyên chở hành khách trên

các chuyến bay. Hơn thế nữa, việc đầu tư vào hệ thống

thông tin là cố định nhưng lợi nhuận thu về sẽ cao hơn, dẫn

đến khả năng tái đầu tư được mở rộng. Đầu tư càng nhiều

vào hệ thống thông tin càng thu được lợi nhuận cao hơn.

Vòng xoay này sẽ được tiếp diễn cho các chu kỳ kinh doanh

tiếp theo. Trường hợp của IBM cũng là một minh chứng

điển hình cho những hiệu quả của ứng dụng CNTT trong

hoạt động kinh doanh.

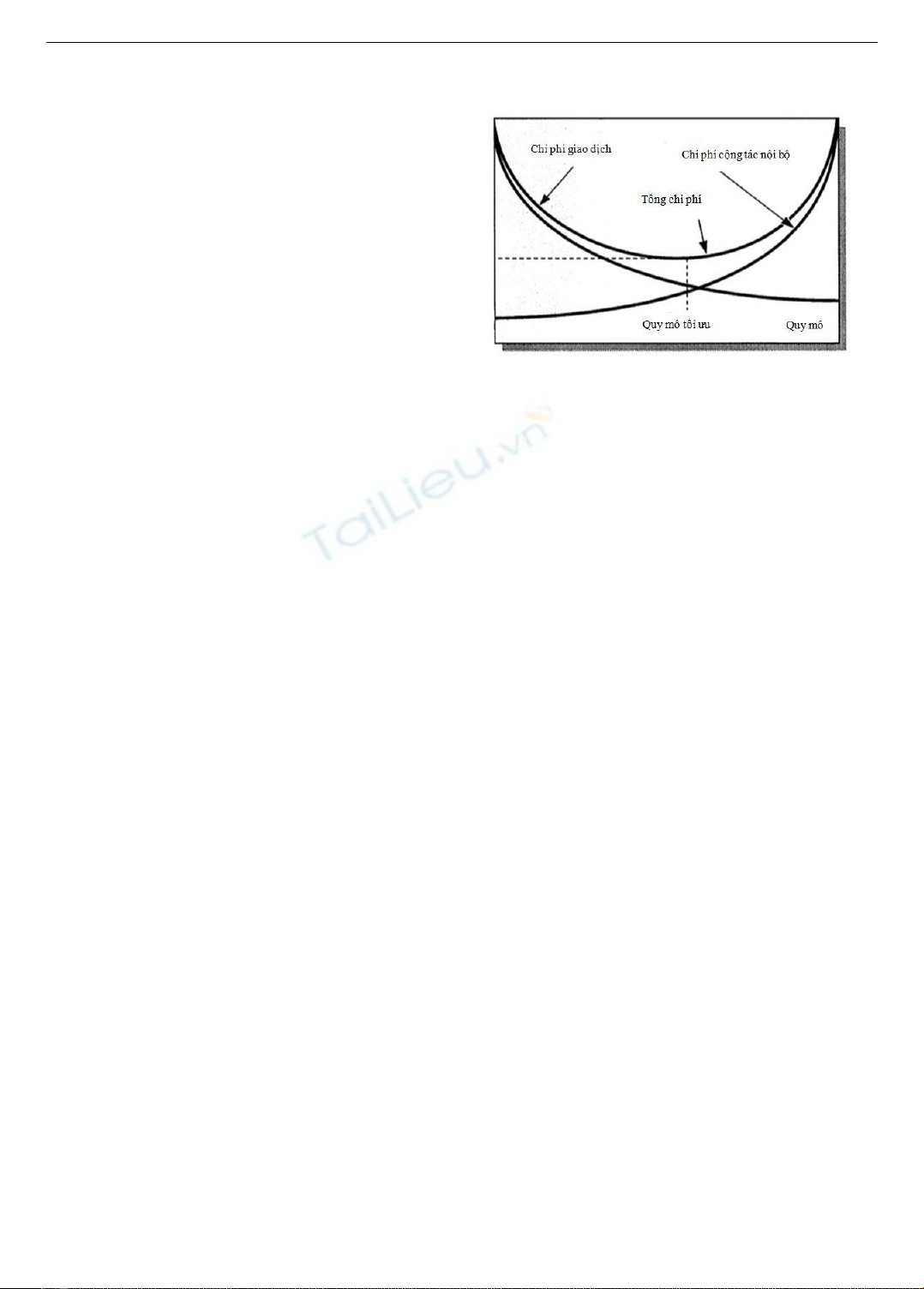

Vấn đề đặt ra ở đây là công ty sẽ quyết định quy mô

hoạt động ở mức độ nào để đạt hiệu quả tối ưu nhất. Mô

hình dưới đây sẽ đưa ra cách thức xác định được quy mô

hoạt động tối ưu để trang trải được các chi phí nội bộ và

chi phí cộng tác với thị trường. Quy mô hoạt động được xét

theo 2 chiều: chiều dọc và chiều ngang.

Chiều dọc thể hiện phạm vi của chuỗi giá trị mà công

ty sử dụng trong hệ thống hoạt động của nó. Một công ty

phát triển quy mô theo chiều dọc có nghĩa là nó có thể tự

sản xuất những sản phẩm trung gian là đầu vào cho bước

tiếp theo trong quy trình sản xuất. Ưu điểm của mở rộng

quy mô theo chiều dọc là giảm thiểu được chi phí giao dịch

với thị trường. Tuy nhiên, khi đó các khoản chi phí cộng

tác trong nội bộ doanh nghiệp sẽ tăng lên. Lập luận này

được mô tả trong sơ đồ bên dưới.

Chiều ngang thể hiện quy mô được đo lường theo thị

phần mà công ty có được trên thị trường. Như vậy, mở rộng

quy mô theo chiều ngang sẽ tương ứng với việc tăng phạm

vi hoạt động của công ty, cũng như phạm vi của dòng sản

phẩm, và phân khúc thị trường mà công ty đang chiếm giữ.

Khi quy mô tăng theo chiều ngang, lợi ích kinh tế sẽ tăng

dẫn đến chi phí giao dịch với thị trường bên ngoài cũng

tăng theo.

Hình 3. Mối quan hệ giữa quy mô doanh nghiệp

theo chiều dọc và các khoản chi phí

Như vậy, quy mô hoạt động của công ty ở mức hiệu quả

tối ưu là cân bằng giữa các khoản chi phí mà công ty gánh

chịu trong quá trình sản xuất kinh doanh (chi phí cộng tác

nội bộ và chi phí giao dịch với bên ngoài). Điều quan trọng

là những chi phí nền tảng cơ bản có quan hệ mật thiết với

sự chiếm lĩnh CNTT và vì thế chịu ảnh hưởng bởi những

tác động của CNTT.

4. Tổ chức và sự ứng dụng CNTT trong tổ chức

Để phân tích tác động của các CNTT đến tổ chức, bài

báo quan tâm đến vai trò của hệ thống thông tin trong một

công ty, xác định những ảnh hưởng của CNTT đến cơ cấu

chi phí của một công ty. Từ quan điểm của lý thuyết đại

diện và lý thuyết chi phí giao dịch kinh tế bàn luận về

những tác động của CNTT đến các thuộc tính quyền ra

quyết định và quy mô hoạt động của công ty.

4.1. Vai trò của CNTT trong hoạt động của tổ chức

4.1.1. Hoạt động

CNTT có tác động trực tiếp đến năng suất sản xuất hàng

hóa và dịch vụ của doanh nghiệp. Những phát minh trong

các nhà máy tự động hóa, các công nghệ CAD/CAM

(Computer aided design/ Computer Aided manufacturing),

CIM (Computer integrated manufacturing) và kĩ thuật máy

quét quang học… đã có những đóng góp cho việc nâng cao

chất lượng và sản lượng sản xuất cũng như làm hạ chi phí

nhân công và chi phí đại diện của các công ty [3]. Ví dụ,

những nhà sản xuất robot tự động ở Nhật Bản, nhà sản xuất

thép ở Hàn Quốc, hay những hệ thống bán lẻ của Benetton

và Limited ở Mỹ đã ứng dụng CNTT trong hoạt động của

họ và có những bước tiến mạnh mẽ [8]. Như vậy, CNTT

đã ảnh hưởng đến cơ cấu chi phí hoạt động của một công

ty trong hai cách khác nhau. Đầu tiên, CNTT đã tăng cường

nền kinh tế của quy mô hoạt động bằng cách cho phép sản

xuất hàng loạt trên quy mô chưa từng có và tạo điều kiện

cho sự sẵn có của các nền kinh tế quy mô thông tin. Thứ

hai, CNTT tạo ra tính linh hoạt cao nhằm giảm các khoản

chi phí sản xuất một cách đáng kể.

4.1.2. Xử lý giao dịch

Ngày nay nhiều công ty phụ thuộc rất nhiều vào hệ

thống CNTT ở các hoạt động chức năng cơ bản. Theo

thống kê ở Mỹ, các ngân hàng thương mại, các tổ chức bảo

ISSN 1859-1531 - TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ ĐẠI HỌC ĐÀ NẴNG, SỐ 12(85).2014, QUYỂN 2 13

hiểm, hãng hàng không, công ty thẻ tín dụng… bỏ ra hơn

5% doanh thu của họ cho những hoạt động liên quan đến

CNTT [8]. Nhiều nhân viên trong những công ty này chỉ

đóng vai trò là trung gian giữa khách hàng và hệ thống

thông tin xử lý. CNTT hiện đại rõ ràng đã giúp giảm thiểu

các khoản chi phí giao dịch thị trường. Ví dụ, tập đoàn

McKesson – một trong những công ty phân phối dược

phẩm lớn nhất đã sử dụng hệ thống thông tin phục vụ cho

việc yêu cầu mua hàng ở các cửa hàng bán lẻ độc lập [8].

Hệ thống tự động xử lý quy trình bao gồm: yêu cầu mua

hàng, kiểm tra hàng tồn kho, xác nhận đơn đặt hàng, giao

hàng cho khách… Việc xử lý tự động này đã giúp tiết kiệm

được một khoản chi phí lớn cho việc lưu kho, thuê nhân

công... Như vậy, với hiệu quả sử dụng chi phí CNTT, chi

phí giao dịch thị trường đã được giảm đáng kể, và nhiều

công ty tìm kiếm những lợi ích kinh tế thông qua việc sử

dụng hệ thống CNTT trong hoạt động của công ty.

4.1.3. Kiểm tra/ Đánh giá kết quả hoạt động

Từ quan điểm của Lý thuyết đại diện, sử dụng hiệu quả

chi phí kiểm tra là một cách để giảm chi phí đại diện. Hệ

thống thông tin cung cấp những công cụ hữu hiệu để kiểm

tra hoạt động của các nhân viên cũng như ghi nhận lại tình

hình hoạt động của từng nhân viên giúp giảm thiểu chi phí

đại diện. Ví dụ, theo Frito – Lay, một số công ty đã sử dụng

hệ thống máy tính cầm tay cho các nhân viên bán hàng,

giúp giảm thời gian thực hiện giao dịch và kiểm tra được

hoạt động bán hàng của từng nhân viên [9]. Tuy nhiên cũng

cần nhận thức rõ rằng, việc sử dụng CNTT không phải chỉ

để kiểm tra, đánh giá và thúc đẩy hoạt động của nhân viên,

mà quan trọng là CNTT giúp tăng năng suất hoạt động và

cung cấp những thông tin phục vụ cho công tác quản trị

một cách hiệu quả.

4.1.4. Tài liệu/ Giao tiếp

Đối với những công ty, đặc biệt là công ty hoạt động

trong phạm vi địa lý rộng lớn, việc lưu trữ tài liệu và giao

tiếp với các nhân viên được xem như một hoạt động liên

kết rất cần thiết. Nhiều công ty đã đối mặt với những vấn

đề về khoảng cách địa lý ví dụ như Chevrolet. Năm 1979,

hơn 30% sản phẩm mới của công ty gặp lỗi sản xuất vì lý

do tiêu chuẩn không được sử dụng đúng cho dòng sản

phẩm mới Nova. Và giải pháp của công ty này là xây dựng

một hệ thống thông tin hữu hiệu hơn. Cùng trường hợp với

Chevrolet, công ty Honda motor lại đầu tư hàng tỉ yên cho

hệ quản trị cơ sở dữ liệu rộng khắp thế giới và cả mạng nội

địa (WANs và LANs) giúp duy trì một hệ thống tài liệu và

liên kết trong công ty cũng như giảm thiểu sự bất tương

đồng trong tổ chức [8]. Tóm lại, với việc cung cấp những

phương tiện hiệu quả trong việc thu thập và xử lý thông tin

ra quyết định phù hợp, CNTT đã góp phần làm giảm các

chi phí cộng tác nội bộ doanh nghiệp.

4.1.5. Hỗ trợ quá trình ra quyết định

CNTT hỗ trợ cho quá trình ra quyết định bằng cách

cung cấp thông tin kịp thời và xử lý nhanh. Ngày nay, nhiều

công ty đã sử dụng hệ thống ra quyết định tự động thông

qua kĩ thuật trí tuệ nhân tạo. Có thể thấy rất nhiều ví dụ như

là các giao dịch trên Wall street đều được thực hiện bằng

máy tính; Homar, nhà phân phối của Sears, chạy một

chương trình máy tính để xác định được số người thuê nhà

trong một khu mua sắm; AT&T thực hiện mô hình tôi ưu

hóa bằng máy tính bao gồm đến 42.000 biến ra quyết

định… Hệ thống CNTT đã giúp giảm thiểu chi phí ra quyết

định bằng cách cho phép các nhà quản trị sử dụng những

công cụ thông tin hiệu quả như mô phỏng, mô hình kinh

tế… nhằm phân tích các thông tin ra quyết định, góp phần

tăng hiệu quả hoạt động của doanh nghiệp.

4.2. Tác động của CNTT đến hai thuộc tính là quyền ra

quyết định và quy mô hoạt động của tổ chức

4.2.1. CNTT và quyền ra quyết định

Như đã thảo luận ở các phần trên, quyền ra quyết định sẽ

được xác định khi mà chi phí thông tin ra quyết định và chi

phí đại diện được tối thiểu hóa. CNTT tạo điều kiện cho tổ

chức xử lý thông tin ra quyết định tương ứng với việc sử dụng

chi phí hiệu quả, vì thế cải thiện được chất lượng và tốc độ của

quy trình ra quyết định của các nhà quản trị cấp cao. Điều này

dẫn đến khả năng tập quyền trong tổ chức sẽ cao.

• Các giao dịch trong hoạt động các ngân hàng ở từng

chi nhánh nhỏ lẻ trước đây đều được thực hiện do các nhân

viên ở từng chi nhánh, trong khi ngày nay đều được tập

trung vào cơ sở dữ liệu tại trụ sở chính [5].

• Công ty thang máy Otis đã phát triển hệ thống ứng

dụng OTISLINE để tập trung hệ thống dịch vụ khách hàng,

cái mà trước đây được phân chia cho hàng ngàn chi nhánh [6].

Mặt khác, CNTT cũng góp phần giảm thiểu các khoản

chi phí liên quan đến việc kiểm tra và liên kết trong tổ chức

cho nên giảm được chi phí đại diện. Kết quả là, quyền ra

quyết định sẽ được phân tán dần xuống phía dưới hệ thống

cấp bậc trong tổ chức.

• Các công ty bảo hiểm phát triển hệ thống ứng dụng

cho phép đo lường hiệu suất hoạt động của các nhân viên

bán hàng theo từng danh mục đầu tư khách hàng. Hệ thống

này đã cho phép gia tăng khả năng ra quyết định của các

nhân viên bán hàng [7].

• CNTT đã cung cấp những công cụ hỗ trợ cho hoạt

động của các kiểm toán viên nội bộ trong các công ty lớn,

giúp họ có quyền tự chủ nhiều hơn trong công việc [7].

Tóm lại, công ty có thể sử dụng CNTT để tập trung

quyền lực vào các nhà quản trị cấp cao, trong khi đó lại phân

quyền ở một số quyết định khác. Việc lựa chọn phụ thuộc

vào những cấu trúc chi phí của các doanh nghiệp khác nhau,

trong các ngành công nghiệp sản xuất khác nhau.

4.2.2. CNTT và quy mô công ty

Từ những phân tích ở trên, quy mô doanh nghiệp cả về

chiều ngang và chiều dọc được xác định tại vị trí cân bằng

giữa chi phí cộng tác nội bộ và chi phí giao dịch với thị

trường bên ngoài doanh nghiệp. CNTT có tác động trực

tiếp đến việc lựa chọn quy mô tối ưu bằng cách thay đổi

những cấu trúc chi phí cơ bản của doanh nghiệp.

CNTT giảm thiểu chi phí cộng tác trong các giao dịch

với thị trường bên ngoài và dẫn đến kết quả là công ty sẽ có

khuynh hướng giao dịch với thị trường (ví dụ các nhà cung

cấp) nhiều hơn là phát triển quy mô theo chiều dọc [3].

• Hơn 70% các giao dịch đặt vé máy bay được thực

hiện thông qua các đại lý bằng hệ thống CRSs [3]. Điều

này giúp tăng sự linh hoạt trong giao dịch và giảm các

khoản chi phí đặt chỗ.

14 Đinh Thị Mỹ Hạnh, Lê Hà Như Thảo

• Công ty Benetton đã sử dụng CNTT để mở rộng quy

mô hoạt động theo chiều ngang. Công ty phát triển mạng

lưới 4,000 cửa hàng ở 62 quốc gia với doanh thu là 1.2 tỉ

USD trong năm 2011. Hàng năm hơn 50 triệu sản phẩm áo

quần được phân phối khắp thế giới, khối lượng công việc

lớn như vậy nhưng chỉ cần 1,500 nhân viên và công ty chủ

yếu dựa trên hệ thống VAP để hoạt động [7].

Với những kỹ thuật mới về máy tính cũng như mạng,

CNTT còn tác động làm giảm các chi phí hoạt động nội bộ.

Vì những khoản chi phí cộng tác nội bộ sẽ tăng khi quy mô

hoạt động của công ty tăng lên, với sự tác động mạnh mẽ

với tích cực của CNTT để giảm những khoản chi phí này

sẽ góp phần làm giảm tầm quan trọng của chúng trong việc

quyết định quy mô tối ưu của doanh nghiệp. Giả sử tất cả

các yếu tố khác đều không đổi, nhờ tính hiệu quả của CNTT

sẽ có thể giúp giảm thiểu chi phí trong khi vẫn tạo ra sự

gia tăng trong quy mô hoạt động cả về chiều ngang và

chiều dọc. Và hơn thế nữa, CNTT còn tạo điều kiện thuận

lợi cho việc tăng mức độ mở rộng quy mô theo chiều dọc

của các doanh nghiệp.

5. Kết luận

Bài báo đã đánh giá những tác động của CNTT đến hai

thuộc tính của doanh nghiệp là quy mô và quyền ra quyết

định. Việc đánh giá dựa trên cơ sở của hai lý thuyết kinh tế

là Lý thuyết đại diện và Lý thuyết chi phí giao dịch kinh tế.

Qua phân tích cho thấy việc xác định quyền ra quyết

định phụ thuộc vào nhiều yếu tố như vai trò của CNTT

trong tổ chức, đặc tính về dòng chảy của thông tin, và văn

hóa tổ chức. Thực tế, công ty có thể sử dụng CNTT để phân

quyền ra quyết định hoặc tập quyền tùy theo lựa chọn của

doanh nghiệp.

Hơn thế nữa, bài báo còn chỉ ra vai trò tích cực của

CNTT trong việc giảm thiểu chi phí cộng tác nội bộ (bao

gồm chi phí đại diện và chi phí thông tin ra quyết định),

dẫn đến việc công ty có thể gia tăng quy mô cả về chiều

ngang lẫn chiều dọc. Bên cạnh đó, việc áp dụng CNTT

trong hoạt động của tổ chức còn giảm được các khoản chi

phí giao dịch kinh tế, góp phần làm tăng hoạt động thị

trường của công ty và nâng cao hiệu quả hoạt động của

doanh nghiệp.

TÀI LIỆU THAM KHẢO

[1] Jensen, M. C., and W. H. Meckling, Theory of the firm: Managerial

behavior, agency costs and ownership structure, J. Financ. Eco. 3

(1973), 305 – 360.

[2] Huber, G. P. A theory of the effects of advanced information

technologies on organizational design, intelligence, and decision

making, Acad. Manage. Rev. 15, 1 (1990), 47 – 71.

[3] Malon, T. W., Benjamin, R. I. and Yates, J. Electronic markets and

electronic hierarchies: Effects of information technology on market

structure and corporate strategies, Commun. ACM. 30, 6 (2007),

484 - 497.

[4] Jensen, M. C. Lectures on organization theory. William E. Simon

Graduate School of Business Administration, University of

Rochester, 2013.

[5] Williamson, O. E., The Economic Institutions of Capitalism, 2005

[6] Stoddard, D. OTISLINE. Harvard Business case 9-186-304,

Harvard Business School, 1996.

[7] Bruns, W. J and McFarlan, F. W, Information technology puts power

in control system, Harvard Bus.Rev (1987), 89-94.

[8] Wiseman, C. Strategic Information Systems, Irwin, Homewood, 2008

[9] Linder, J. Firto – Lay, Inc, A strategic transition, Harvard Business

Case, Hardvard Business School, 2006.

(BBT nhận bài: 13/09/2014, phản biện xong: 24/12/2014)

![Phân tích mối quan hệ CVP: Chương 4 [Hướng dẫn chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20121029/duysu1988/135x160/8431351482444.jpg)

![Bài giảng Phân tích định lượng trong quản trị: Tổng hợp kiến thức [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/52081773807850.jpg)

![Bài giảng Quản trị doanh nghiệp Trường Đại học Hàng Hải [Tài liệu mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/65371773633937.jpg)

![Tài liệu giảng dạy Quản trị học Phạm Thị Thùy Duyên [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/45771773633944.jpg)

![Tài liệu giảng dạy Quản trị sản xuất và tác nghiệp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/87931773633945.jpg)

![Giáo trình Quản trị học - TS. Nguyễn Xuân Nhĩ [PDF]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260312/hoabattu2026/135x160/83491773633945.jpg)