Bài 1 : công ty A bán m t lô hàng X cho công ty B v i giá bán đã có thu GTGT c a c lô hàng là 22ộ ớ ế ủ ả

tri u, thu su t thu GTGT là 10%. V y giá tính thu c a lô hàng này là bao nhiêu?ệ ế ấ ế ậ ế ủ

Bài làm

Giá tr tính thu giao tăng c a lô hàng :ị ế ủ

Giá tính thu giá tr gia tăng cho lô hàng là 20.000.000 (đ)ế ị

Bài 2: C a hàng kinh doanh th ng m i đi n t H ng Phú xu t bán m t lô hàng n i c m đi nử ươ ạ ệ ử ồ ấ ộ ồ ơ ệ

v i giá bán 800.000 đ/cái v i s l ng là 5.000 cái. Đ khuy n mãi nhân d p khai tr ng c a hàngớ ớ ố ượ ể ế ị ươ ử

quy t đ nh gi m giá bán đi 5%. V y giá tính thu c a lô hàng này là bao nhiêu?ế ị ả ậ ế ủ

Gi i:ả

Giá tính thu c a m t n i c m đi n:ế ủ ộ ồ ơ ệ

800.000 – (800.000 x 0.05) = 760.000 đ.

Giá tính thu c a lô hàng 5.000 cái:ế ủ

760.000 x 5.000 = 3.800 tr.đ.

V y giá tính thu c a c lô hàng này là 3.800.000.000 đ ng.ậ ế ủ ả ồ

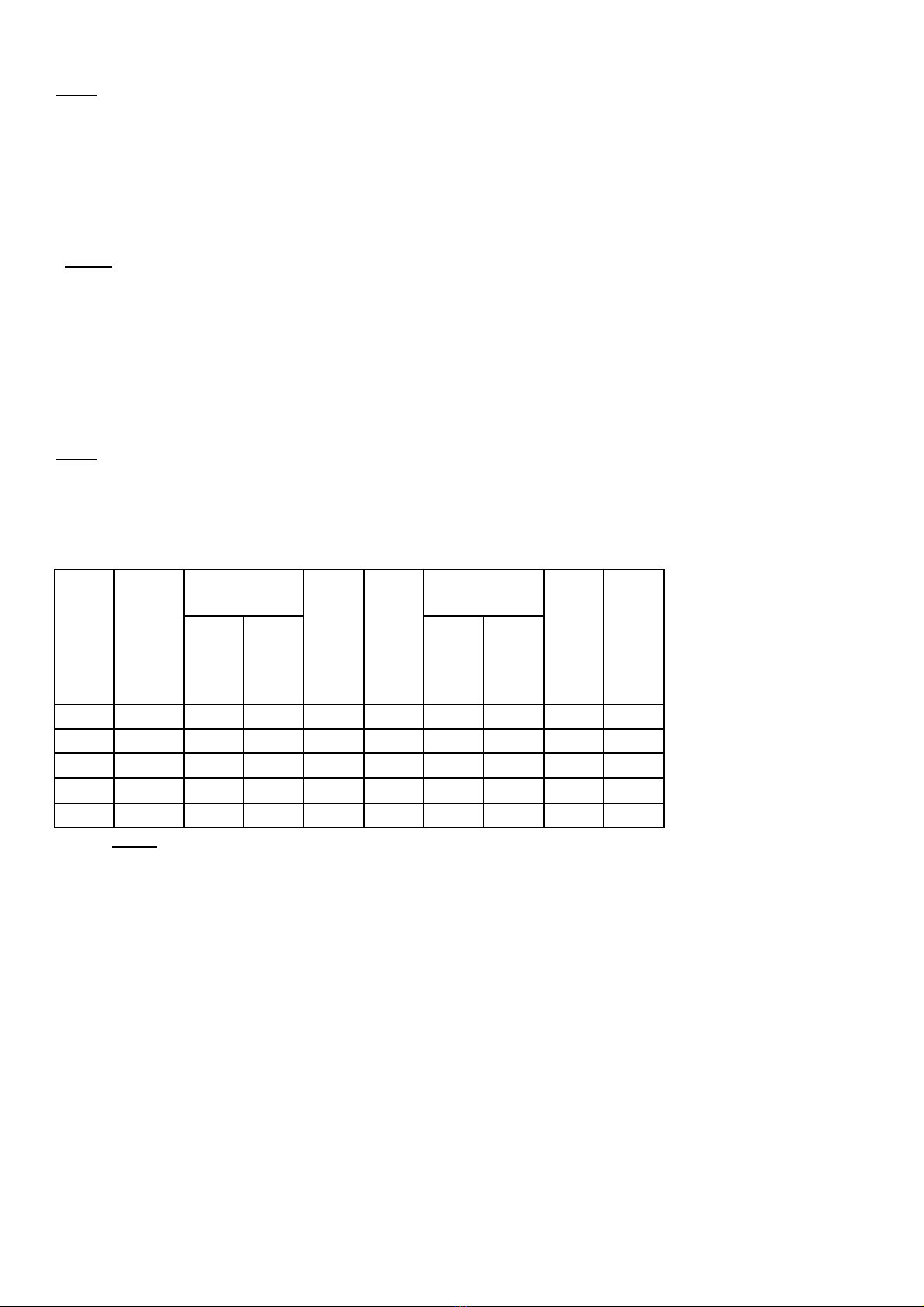

Bài 3: DN th ng m i H ng Hà có tài li u nh sau :ươ ạ ồ ệ ư

DN s n xu t 4 sp A,B,C,D và tính thu GTGT theo ph ng pháp kh u tr : ả ấ ế ươ ấ ừ

Giá mua ch a thu SP A : 9000 đ/sp, sp B 15.000 đ/sp, sp C 20.000 đ/sp, sp D 25.000 đ/sp. V i thu su tư ế ớ ế ấ

thu GTGT sp A 5%, sp B 10%,sp C 5%, sp D 0 %ế

Giá bán ch a thu SP A : 15.000 đ/sp, sp B 20.000 đ/sp, sp C 30.000 đ/sp, sp D 35.000 đ/sp. Thu su t làư ế ế ấ

10 % trên m i m t hàng. Hãy tính thu GTGT ph i n p c a t ng m t hàngỗ ặ ế ả ộ ủ ừ ặ

SP` Giá mua

ch aư

thuế

GTGT

Thu GTGTế

đ u vàoầT ngổ

giá

mua

ph iả

thanh

toán

Giá

bán

ch aư

thuế

GTGT

Thu GTGTế

đ u raầT ngổ

giá bán

Thuế

ph iả

n pộ

Thuế

su tấThuế

kh uấ

trừ

Thuế

su tấThuế

n pộ

X 1 2 3=1*2 4=1+3 5 6 7=5*6 8=5+7 9=7-3

A 9 000 0,05 450 9 450 15 000 0,1 1 500 16 500 1 050

B 15 000 0,1 1500 16 500 20 000 0,1 2 000 22 000 500

C 20 000 0,05 1000 21 000 30 000 0,1 3 000 33 000 2000

D 25 000 0 0 25 000 35 000 0,1 3 500 38 500 3 500

•Bài 5

•Trong tháng 12/2009 t i m t DN SX hàng tiêu dùng có các s li u sau:ạ ộ ố ệ

I - Hàng hóa, d ch v mua vào trong thángị ụ

1. Đ s d ng cho vi c SX sp A:ể ử ụ ệ

a. Mua t cty X 15.000 kg nguyên li u v i giá ch a thu GTGT là 70.000đ/kgừ ệ ớ ư ế

b. Mua t cty Y căn c theo hóa đ n GTGT thì ti n thu GTGT là 370.000đừ ứ ơ ề ế

c. T p h p các hóa đ n bán hàng trong tháng tr giá hàng hóa, dich v mua vào là 500.000.000đậ ợ ơ ị ụ

2. Đ s đ nh cho vi c SX sp B:ể ử ụ ệ

a. Mua t cty M: tr giá hàng hóa, d ch v mua vào ch a thu GTGT là 120 tri uừ ị ị ụ ư ế ệ

b. Mua t cty N: tr giá hàng hóa, d ch v mua vào bao g m c thu GTGT là 330 tri uừ ị ị ụ ồ ả ế ệ

c. T p h p các hóa đ m bán hàng trong tháng: tr giá hàng hóa, d ch v mua vào là 350 tri uậ ợ ơ ị ị ụ ệ

3. Đ s d ng chung cho SX 2 sp A và B thì t p h p các hóa đ n GTGT, tr giá hàng hóa, d ch vể ử ụ ậ ợ ơ ị ị ụ

mua vào ch a thu GTGT là 510 tri uư ế ệ

Tính thu GTGT c a DN ph i n p trong tháng.ế ủ ả ộ

I.Hàng hóa, d ch v mua vào trong tháng:ị ụ

1.Đ s n xu t cho s n ph m A:ể ả ấ ả ẩ

Mua t công ty X => thu ph i n p làừ ế ả ộ

15000 x 70000 x 10% =105000000( đ ng)ồ

Mua t công ty Y => Thu GTGT ph i n p : 370000000(đòng)ừ ế ả ộ

T p h p hóa đ n=> thu GTGT ph i n p là:ậ ợ ơ ế ả ộ

500000000x 10%= 50000000( đ ng)ồ

T ng GTGT vào c a s n ph m A là:ổ ủ ả ẩ

105 + 137 +50 =525 (tri u)ệ

2.Đ s n xu t s n ph m B:ể ả ấ ả ẩ

a.Mua t công ty M => thu ph i n p là:ừ ế ả ộ

120 x 10%= 12(tri u)ệ

b.Mua t công ty N => thu ph i n p là:ừ ế ả ộ

Giá tính thu : = 300( tri u)ế ệ

=>Thu GTGT ph i n p : 300 x 10% = 30 (tri u)ế ả ộ ệ

c. T p h p hóa đ n=> thu GTGT ph i n p là:ậ ợ ơ ế ả ộ

120 x 10% = 35 (tri u)ệ

=>T ng GTGT vào c a s n ph m B là: ổ ủ ả ẩ

12 +30+ 35 = 77 (tri u)ệ

3.Dùng chung cho c s n ph m A và B l=> thu GTGT ph i n p là?ả ả ẩ ế ả ộ

510 x 10%= 51(tri u )ệ

V y t ng thu GTGT vào = 525 + 77 +51= 653 ( tri u)ậ ổ ế ệ

II.Tiêu th trong tháng :ụ

1.S n ph m A:ả ẩ

a. Thu GTGT ra ph i n p là:ế ả ộ

120000x 130000x 10%= 1560000000( đ ng)ồ

b.Tr c ti p xu t kh u => GTGT ra =0ự ế ấ ẩ

c. Bán cho DN ch su t => GTGT =0ế ấ

=>

2. S n ph m Bả ẩ

a.Bán cho các đ i lý bán lạ ẻ

Giá tính thu GTGT =ế

Thu GTGT ph i n p là: ế ả ộ

60000x 120000x 10%= 720( tri u)ệ

b.Bán cho công ty XNK:

Giá tính thu GTGT =ế

=>Thu GTGT ph i n p là:ế ả ộ

136363,64 x 5000x10%= 68181818,18(đ ng)ồ

T ng thu GTGT ra ph i n p c a s n ph m B là 788181818,2 ( Đ ng)ổ ế ả ộ ủ ả ẩ ồ

T ng thu GTGT đ u ra c a DN là:ổ ế ầ ủ

1560000000+788181818,2=2348181818 ( Đ ng)ồ

V y thu GTGT c a DN ph i n p là:ạ ế ủ ả ộ

GTGTp= GTGTr – GTGTv

= 2348181818 – 653000000= 1695181818 (Đ ng)ồ

Bài 8:

Trong kỳ tính thu , công ty Imexco VN có các tài li u sau:ế ệ

• Xu t kh u 15.000 sp X, giá FOB c a 1 đ n v s n ph m là 5 USD. Thu GTGT đ u vào c a sấ ẩ ủ ơ ị ả ẩ ế ầ ủ ố

sp trên t p h p t các hóa đ n mua vào là 24 tr.đậ ợ ừ ơ

• Nh n y thác XNK 1 lô thi t b đ ng b thu c lo i trong n c ch a sx đ c dùng làm TSCĐ choậ ủ ế ị ồ ộ ộ ạ ướ ư ượ

d án đ u t c u DN b tính theo giá CIF là 20 tri u USD, toàn b lô hàng này đ c mi n thuự ầ ư ả ị ệ ộ ượ ễ ế

NK. Hoa h ng y thác là 5% tính trên giá CIFồ ủ

• NK 500 sp Y, tr giá lô hàng trên h p đ ng ngo i th ng và các hóa đ n ch ng t là 10.00 USD.ị ợ ồ ạ ươ ơ ứ ừ

Trong tháng cty đã tiêu th h t s hàng này v i doanh thu ch a thu là 180 tr.đụ ế ố ớ ư ế

Yêu c u:ầ

1. Xác đ nh xem đ n v trên ph i n p nh ng lo i thu gì cho c quan nào, v i s l ng bao nhiêu?ị ơ ị ả ộ ữ ạ ế ơ ớ ố ượ

Bi t:ếThu su t thu XK sp X là 6%ế ấ ế

Thu su t thu NK sp Y là 50%ế ấ ế

Thu su t thu GTGT đ i v i hoa h ng y thác là 10%ế ấ ế ố ớ ồ ủ

T giá 1USD = 19.000 đỷ

2. Gi s a trong quá trình b c x p khu v c H i quan c a kh u, s hàng Y nói trên b va đ p và hả ử ố ế ở ự ả ử ẩ ố ị ậ ư

h ng. Giá tr thi t h i là 3000 USD, đã đ c Vinacontrol giám đ nh và xác nh n, c quan thu ch pỏ ị ệ ạ ượ ị ậ ơ ế ấ

nh n, cho gi m thu và đ n v v n bán đ c toàn b lô hàng v i doanh thu nh cũ. Hãy tính l i s thuậ ả ế ơ ị ẫ ượ ộ ớ ư ạ ố ế

cty ph i n p?ả ộ

Bài làm

1.

* Thu XK ph i n p cho 15.000 spX là:ế ả ộ

(15.000 x 5 x 19.000) x 0,06 = 85,5 tr.đ

Thu GTGT đ u vào đ c kh u tr cho s sp X là 24 tr.đế ầ ượ ấ ừ ố

* Thu GTGT tính cho hoa h ng y thác :ế ồ ủ

(20.000.000 x 0,05 x 19.000) x 0,1 = 1.900 tr.đ

Thu GTGT đ u vào ph i n p cho lô hàng XNK:ế ầ ả ộ

(20.000.000 x 19.000) x 0,1 = 38.000 tr.đ

* Thu NK c a 500 sp Y là:ế ủ

(10.000 x 19.000) x 0,5 = 95 tr.đ

Thu GTGT c a 500 sp Y nh p kh u:ế ủ ậ ẩ

(10.000 x 19.000 + 95.000.000) x 0,1 = 28,5 tr.đ

Thu GTGT đ u ra c a 500 sp Y:ế ầ ủ

180.000.000 x 0,1 = 18 tr.đ

V y thu XK ph i n p: 85,5 tr.đậ ế ả ộ

Thu NK ph i n p: 95 tr.đế ả ộ

Thu GTGT ph i n p:ế ả ộ (1900 + 38.000 + 28,5 + 18) – 24 = 39.922,5 tr.đ

2.

Do s hàng Y b h h ng có giá tr thi t h i 3000 USD nên:ố ị ư ỏ ị ệ ạ

Thu NK tính cho lô hàng Y:ế

[(10.000 – 3000) x 19.000] x 0,5 = 66,5 tr.đ

Thu GTGT c a lô hàng Y nh p kh u:ế ủ ậ ẩ

[(10.000 – 3000) x 19.000 + 66.500.000] x 0,1 = 19,95 tr.đ

Thu GTGT đ u ra c a lô hàng Y:ế ầ ủ

180.000.000 x 0,1 = 18 tr.đ

V y Thu NK ph i n p: 66,5 tr.đậ ế ả ộ

Thu GTGT ph i n p:ế ả ộ (1900 + 38.000 + 19,95 + 18) – 24 = 30.913,95 tr.đ

Bài 9 :

M t doanh nghi p nhà n c kinh doanh XNK có tình hình kinh doanh trong kì tính thu nh sau :ộ ệ ướ ế ư

-Mua 200 t n g o 5% t m c a công ty th ng m i d xu t kh u v i giá 3 tr/t n. Đ n v đã xu t kh uấ ạ ấ ủ ươ ạ ể ấ ẩ ớ ấ ơ ị ấ ẩ

đu c 150 t n v i giá xu t bán t i kho là 3,5tr/t n . chi phí v n chuy n x p d t i c ng xu t là 400.000ợ ấ ớ ấ ạ ấ ậ ể ế ỡ ớ ả ấ

đ/ t n . Đ ng th i s g o còn l i đ n v dùng đ đ i 100 b linh ki n xe máy Dream II d ng CKD1 tấ ồ ờ ố ạ ạ ơ ị ể ổ ộ ệ ạ ừ

qu c gia M v i giá CÌ là 900 USD/b .ố ớ ộ

-NK t qu c gia N 500 chi c đi u hoà nhi t đ công su t 90.000 BTU , giá FOB t i c ng N là 400 USDừ ố ế ề ệ ộ ấ ạ ả

/ chi c , mua b o hi m t i công ty b o hi m B o Minh v i s ti n là 1100USD cho toàn b lô hàng ,ế ả ể ạ ả ể ả ớ ố ề ộ

ti n c c v n t i hàng t n c N v Sài Gòn là 1000 USD . Đ n v đã bán đ c 200 chi c v i giá 15ề ướ ậ ả ừ ướ ề ơ ị ượ ế ớ

tri u đ / chi c.ệ ế

-Nh n u thác XNK cho công ty A 2 xe v n t i chuyên d ng theo hình th c đi thuê và 2000 chai r uậ ỷ ậ ả ụ ứ ượ

Vodka . Giá CIF c a r u là 30 USD / chai và c a xe là 125.000 USD / chi c .H p đ ng thuê công ty Aủ ượ ủ ế ợ ồ

đã kí v i n c ngoài trong 1 năm v i giá 5.500 USD . Toàn b hoa h ng u thác DN nh n đ c là 21 tr .ớ ướ ớ ộ ồ ỷ ậ ượ

Yêu c u :ầ

1.Tính các lo i thu đ n v ph i n p trong kì bi t r ng:ạ ế ơ ị ả ộ ế ằ

Thu su t thu XK g o là 0 %ế ấ ế ạ

Thu su t thu NK đ i v i r u là 150% , đ i v i đi u hoà nhi t đ là 60% , linh ki n xe máy là 150ế ấ ế ố ớ ượ ố ớ ề ệ ộ ệ

%

Thu su t thu GTGT đ i v i g o là 5% , đ i v i các hàng hoá và d ch v khác là 10% ế ấ ế ố ớ ạ ố ớ ị ụ

Thu su t thu TTĐB đ i v i r u là 75% , đ i v i đi u hoà nhi t đ là 15% ế ấ ế ố ớ ượ ố ớ ề ệ ộ

T ng s thu GTGT đ u vào khác liên quan đ n các ho t đ ng trên là 3 tr đông . ổ ố ế ầ ế ạ ộ

Linh ki n xe máy là m t hàng nhà n c qu n lí giá , giá t i thi u cho 1 b linh ki n xe máy trên trongệ ặ ướ ả ố ể ộ ệ

b ng giá t i thi u do b tài chính ban hành là 910 USD .ả ố ể ộ

Hàng hoá NK t các qu c gia mà VN ch a cam k t th c hi n giá tr tính thu theo GATT. ừ ố ư ế ự ệ ị ế

Giá bán là giá ch a có thu GTGT , đ n v ch p hành t t ch đ k toán hoá đ n ch ng t . ư ế ơ ị ấ ố ế ộ ế ơ ứ ừ

T giá 1USD= 19.000 VND ỷ

2.L p t khai hàng hoá XK đ i v i lô hàng g o nói trên ậ ờ ố ớ ạ

Bài làm :

-Mua 200 t n g o :ấ ạ

Tr giá mua vào : 200 x 3 = 600 tri u ị ệ

Thu GTGT đ u vào : 600 x 5% = 30 tri u ế ầ ệ

-Xu t kh u 150 t n g o :ấ ẩ ấ ạ

Thu XK = 0 ế

Thu GTGT đ c kh u tr : 150 / 200 x 30 = 22,5 tri u ế ượ ấ ừ ệ

-Dùng s g o còn l i đ i 100 b linh kiên xe máy :ố ạ ạ ổ ộ

Thu XK g o = 0 ế ạ

Thu GTGT đ c kh u tr : 50/200 x 30 = 7,5 tri u ế ượ ấ ừ ệ

Tr giá linh ki n NK = 100 x 910 x19000 = 1729 tri u ị ệ ệ

Thu NK linh ki n = 1729 x 150% = 2593,5 tri u ế ệ ệ

Thu GTGT khâu nk = (1729 + 2593,5) x 10% = 432,25 tri u ế ệ

NK t qu c gia N 500 chi c đi u hoà :ừ ố ế ề

Giá CIF 1 chi c đi u hoà :ế ề

Tr giá 500 chi c đi u hoà NK :ị ế ề

500 x 404,2 x 19000 =3839,9 tri u ệ

Thu NK đi u hoà : ế ề

3839,9 x 60% = 2303,94 tri u ệ

Thu TTĐB khâu NK :ế

(3839,9 + 2303,94 ) x 15% = 921,576 tri u ệ

Thu GTGT khâu NK :ế

( 3839,9 + 2303,94 + 921,576 ) x 10% = 706,5416 tri u ệ

-Đ n v đã bán 200 chi c :ơ ị ế

Thu GTGT đ u ra tiêu th : ế ầ ụ

200x15 x 10% = 300 tri u ệ

Thu TTĐB đ u ra :ế ầ

trxx 3,39115,0

15,01

15

200 =

+

Bai 10:

Môt doanh nghiêp san xuât hang thuôc diên chiu thuê TTĐB trong ky tinh thuê co tai liêu sau:& & ' ( ) & & & ( ) ( ( ( ) &

1.Nhâp kho sô san phâm hoan thanh: 6000 sp A va 8000 sp B& ( ' ' ) ) )

2.Xuât kho thanh phâm tiêu thu trong ky: 4000 sp A va 7000 sp B, trong đo:( ) ' & ) (

- Ban cho công ty th ng mai 3000 sp A va 6000 sp B v i gia ban trên hoa đ n la 20.000đ/ sp A va( ươ & ) ơ( ( ( ( ơ ) )

45.000đ/sp B.

- Vân chuyên đên đai ly ban hang cua đ n vi la 1000 sp A va 1500 sp B. Đên cuôi ky c a hang đai ly& ' ( & ( ( ) ' ơ & ) ) ( ( ) ư' ) & (

m i chi ban đ c 800 sp A va 1200 sp B v i gia 21.000đ/sp A va 42.500đ/sp B.ơ( ' ( ươ& ) ơ( ( )

Yêu câu:)

Tinh thuê GTGT, thuê TTĐB ma đ n vi va đai ly trên phai nôp trong ky liên quan đên tinh hinh trên. Biêt( ( ( ) ơ & ) & ( ' & ) ( ) ) (

răng: Thuê suât thuê GTGT cua sp A va B la 10%. Trong ky đ n vi đa mua 5000kg nguyên liêu thuôc diên) ( ( ( ' ) ) ) ơ & * & & &

chiu thuê TTĐB đê san xuât sp A v i gia mua 10.000đ/kg. Thuê suât thuê TTĐB đôi v i nguyên liêu X la& ( ' ' ( ơ( ( ( ( ( ( ơ( & )

55%, thuê suât thuê TTĐB cua sp A la 75%, sp B la 65%. Thuê suât thuê GTGT nguyên liêu la 5%. Đinh( ( ( ' ) ) ( ( ( & ) &

m c tiêu hao 0,8kg nguyên liêu/ 1 sp A.ư( &

Đ n vi không co nguyên liêu va sp tôn đâu ky.Tông sô thuê GTGT tâp h p trên hoa đ n GTGT cua cacơ & ( & ) ) ) ) ' ( ( & ơ& ( ơ ' (

chi phi khac liên quan đên san xuât va tiêu thu trong ky la 6 triêu đông.( ( ( ' ( ) & ) ) & )

Đai ly ban hang la đai ly ban hang đung gia, nôp thuê GTGT theo ph ng phap khâu tr . Hoa hông đai ly& ( ( ) ) & ( ( ) ( ( & ( ươ ( ( ư) ) & (

5% trên gia ban. Thuê suât thuê GTGT cua măt hang đai ly kinh doanh la 10%.( ( ( ( ( ' & ) & ( )

Đ n vi th c hiên nghiêm chinh chê đô sô sach kê toan ; s dung hoa đ n theo đung quy đinhơ & ư& & ' ( & ' ( ( ( ư' & ( ơ ( &

L i giai:ơ

1.Thuê TTĐB đâu vao đôi v i 5000kg nguyên liêu san xuât sp A:( ) ) ( ơ( & ' (

Thu GTGT đ u vào đ i v i 5000kg NL sx sp A:ế ầ ố ớ

5000x10.000x0,05 = 2,5 tr

2.Bán hàng cho công ty th ng m iươ ạ

Thu TTĐB đ u ra ph i n p đ i v i 3000 sp A tiêu thế ầ ả ộ ố ớ ụ

Thu TTĐB đ c kh u tr đ i v i NL sx 3000 sp A:ế ượ ấ ừ ố ớ

=> Thuê TTĐB phai nôp đôi v i 3000 sp A tiêu thu( ' & ( ơ( &

25,714 - 8,516 = 17,198 ( triêu)&

Thuê GTGT đâu ra phai nôp đôi v i 3000 sp A tiêu thu( ) ' & ( ơ( &

3000 x20.000x 0,1 = 6 (triêu)&

Thuê GTGT đâu vao đ c khâu tr đôi v i nguyên liêu san xuât 3000 sp A:( ) ) ươ& ( ư) ( ơ( & ' (

Thuê GTGT phai nôp đôi v i 3000 sp A tiêu thu( ' & ( ơ( &

Thuê GTGT phai nôp = Thuê GTGT đâu ra – Thuê GTGT đâu vao( ' & ( ) ( ) )

= 6 – 1,2 = 4,8 ( triêu)&

Thuê TTĐB đâu ra phai nôp đôi v i 6000 sp B tiêu th :( ) ' & ( ơ( ụ

Thuê GTGT đâu ra phai nôp đôi v i 6000sp B tiêu thu( ) ' & ( ơ( &

6000 x45.000 x0,1 = 27 ( triêu)&

3. Tiêu thu qua đai ly ban hang cua đ n vi& & ( ( ) ' ơ &

Thuê TTĐB đâu ra phai nôp đôi v i 800 sp A tiêu thu( ) ' & ( ơ( &

![Bài tập và câu hỏi trắc nghiệm thuế Đại học Kinh tế TP.HCM [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20220222/cucngoainhan7/135x160/491645536550.jpg)

![Bài tập kế toán thuế: Hướng dẫn chi tiết và [từ mô tả phù hợp với nội dung bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160331/phamchithien2013/135x160/1400283334.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)