Page1

H CH TOÁN N I BẠ Ộ Ộ

Nguy n Văn Đng – KTXD A K53ễ ồ

Câu 1. Phân tích đc đi m s n xu t xây d ng nh h ng đn công tác t ch c s n xu t ặ ể ả ấ ự ả ưở ế ổ ứ ả ấ

nh th nào?ư ế

Do s n ph m và quá trình s n xu t trong các DNXDGT có nh ng đc thù riêng, vì v yả ẩ ả ấ ữ ặ ậ

ho t đng c a các DNXDGT cũng có nh ng đc đi m khác bi t:ạ ộ ủ ữ ặ ể ệ

-Đi u ki n SX trong các DNXDGT thi u tính n đnh, luôn bi n đi theo đa đi m xâyề ệ ế ổ ị ế ổ ị ể

d ng:ự Trong XDGT con ng i và công c , d ng c luôn ph i thay đi theo đa đi m vàườ ụ ụ ụ ả ổ ị ể

giai đo n XD. Đc đi m này gây khó khăn cho vi c t ch c s n xu t trong DN, làm n yạ ặ ể ệ ổ ứ ả ấ ả

sinh nhi u chi phí cho khâu di chuy n l c l ng s n xu t và cho công trình t m ph c về ể ự ượ ả ấ ạ ụ ụ

s n xu t. Đòi h i các DNXDGT ph i chú ý tăng c ng tính c đng, linh ho t và g n nhả ấ ỏ ả ườ ơ ộ ạ ọ ẹ

v trang b máy móc thi t b thi công, l a ch n hình th c t ch c s n xu t linh ho t, gi mề ị ế ị ự ọ ứ ổ ứ ả ấ ạ ả

chi phí liên quan đn di chuy n, l i d ng t i đa l c l ng xây d ng t i ch và liên k t t iế ể ợ ụ ố ự ượ ự ạ ỗ ế ạ

ch đ tranh th u XD, chú ý đn nhân t di chuy n khi l p giá th u.ỗ ể ầ ế ố ể ậ ầ

-Chu k s n xu t (th i gian XDCT) dàiỳ ả ấ ờ : Đc đi m này làm cho v n s n xu t c a cácặ ể ố ả ấ ủ

DNXDGT th ng b đng lâu t i các CT đang XD, d g p ph i các r i ro ng u nhiênườ ị ứ ọ ạ ễ ặ ả ủ ẫ

theo th i gian. Đòi h i các DNXDGT ph i chú ý đn nhân t th i gian khi l a ch nờ ỏ ả ế ố ờ ự ọ

ph ng pháp t p h p chi phí SX, tính giá thành s n ph m, hình th c tiêu th , thanh quy tươ ậ ợ ả ẩ ứ ụ ế

toán.

-S n xu t XDGT ph i ti n hành theo đn đt hàng cho t ng tr ng h p c th thôngả ấ ả ế ơ ặ ừ ườ ợ ụ ể

qua hình th c ký k t h p đng sau khi th ng th u.ứ ế ợ ồ ắ ầ Yêu c u ph i xác đnh giá c c aầ ả ị ả ủ

s n ph m tr c khi s n ph m đc làm ra. Do v y, DNXDGT c n có chi n l c đu tả ẩ ướ ả ẩ ượ ậ ầ ế ượ ầ ư

mua s m MMTB đ nâng cao năng l c s n xu t sao cho v a đm b o đi u ki n khi thamắ ể ự ả ấ ừ ả ả ề ệ

gia đu th u, v a đm b o không b đng v n do đu t theo yêu c u c a t ng góiấ ầ ừ ả ả ị ứ ọ ố ầ ư ầ ủ ừ

th u. ầ

-Ho t đng s n xu t c a DNXDGT ph i ti n hành ngoài tr i, ch u nh h ng r t l nạ ộ ả ấ ủ ả ế ờ ị ả ưở ấ ớ

c a các y u t t nhiên, đi u ki n làm vi c n ng nh củ ế ố ự ề ệ ệ ặ ọ : ĐK t nhiên, th i ti t, khí h u,ự ờ ế ậ

… đu nh h ng đn quá trình s n xu t XD c a các DNXDGT. nh h ng này th ngề ả ưở ế ả ấ ủ Ả ưở ườ

làm gián đo n quá trình thi công, gây khó khăn cho vi c l a ch n trình t thi công, đòi h iạ ệ ự ọ ự ỏ

d tr v t t nhi u h n, nh h ng đn thi t b thi công,… nh h ng s c kh e ng iự ữ ậ ư ề ơ ả ưở ế ế ị ả ưở ứ ỏ ườ

lao đng. Đòi h i ph i l p ti n đ thi công h p lý, áp d ng c gi i hóa, gi m t t th t doộ ỏ ả ậ ế ộ ợ ụ ơ ớ ả ố ấ

th i ti t gây ra, xác đnh l ng v t t d tr h p lý đ tránh đng v n. Đng th i ph iờ ế ị ượ ậ ư ự ữ ợ ể ứ ọ ố ồ ờ ả

t ch c t t h th ng kho, bãi đ b o qu n v t t nh m tránh h h ng, m t mát tài s n,ổ ứ ố ệ ố ể ả ả ậ ư ằ ư ỏ ấ ả

v t tậ ư

-Công tác t ch c quá trình s n xu t XD trong DNXDGT r t ph c t pổ ứ ả ấ ấ ứ ạ : Trong quá trình

thi công th ng có nhi u đn v thu c nhi u thành ph n kinh t khác nhau tham gia theoườ ề ơ ị ộ ề ầ ế

m t trình t nh t đnh v th i gian và không gian trên m t m t b ng thi công. Đc đi mộ ự ấ ị ề ờ ộ ặ ằ ặ ể

Page1

này đòi h i các DN ph i có trình đ ph i h p cao đ đm b o ti n đ và ch t l ng côngỏ ả ộ ố ợ ể ả ả ế ộ ấ ượ

trình.

-K thu t thi công ph c t pỹ ậ ứ ạ : Đòi h i DNXDGT c n có s tính toán c th . M t là b v nỏ ầ ự ụ ể ộ ỏ ố

đ đu t mua săm MMTB thi công, hai là đi thuê c a DN khác.ể ầ ư ủ

-Vi c thanh toán kh i l ng hoàn thành đc th c hi n theo t ng tr ng h p c aệ ố ượ ượ ự ệ ừ ườ ợ ủ

h p đng giao nh n th u gi a DN và ch đu tợ ồ ậ ầ ữ ủ ầ ư. Do đc đi m c a s n ph m XD vàặ ể ủ ả ẩ

s n xu t có quy mô l n, th i gian XD dài nên ph i thanh toán theo t ng th i k khi có KLả ấ ớ ờ ả ừ ờ ỳ

th c hi n đc nghi m thu. Vì v y, nguyên t c thanh toán cho giá tr kh i l ng th c hi nự ệ ượ ệ ậ ắ ị ố ượ ự ệ

hoàn thành đc ch đu t nghi m thu và ch p nh n thanh toán.ượ ủ ầ ư ệ ấ ậ

Câu 2. Phân tích đc đi m ho t đng, ch c năng c a doanh nghi p xây d ng giao thôngặ ể ạ ộ ứ ủ ệ ự

1. Đc đi m ho t đngặ ể ạ ộ

Theo tính ch t kinh doanh c a DN, ho t đng c a DNXDGT mang tính ch t c a kinhấ ủ ạ ộ ủ ấ ủ

doanh XD, đòi h i DN ph i th c hi n 3 lo i ho t đng: ho t đng th tr ng, ho t đngỏ ả ự ệ ạ ạ ộ ạ ộ ị ườ ạ ộ

s n xu t và ho t đng tài chính theo nh ng y u c u c a ho t đng kinh doanh XD.ả ấ ạ ộ ữ ế ầ ủ ạ ộ

a. Ho t đng th tr ngạ ộ ị ườ

Bao g m các ho t đngồ ạ ộ

+ Nghiên c u, thăm dò, nh n di n th tr ngứ ậ ệ ị ườ

+ Ho t đng qu ng cáo c nh tranhạ ộ ả ạ

+ Đu th uấ ầ

+ Tìm ki m h p đngế ợ ồ

+ Các ho t đng bàn giao s n ph m XDạ ộ ả ẩ

- Th tr ng có tác đng khách quan và quan tr ng t i ho t đng, t i s t n t i và phát tri nị ườ ộ ọ ớ ạ ộ ớ ự ồ ạ ể

c a DN. DN ph i tìm cách ti p c n và thích ng v i th tr ng. Các DN XD ph i t ch củ ả ế ậ ứ ớ ị ườ ả ổ ứ

ho t đng th tr ng, ph i k ho ch hóa và phòng ng a r i ro nh m giành th ph n t tạ ộ ị ườ ả ế ạ ừ ủ ằ ị ầ ố

nh t, n đnh nh t cho DN.ấ ổ ị ấ

- V i t cách là ng i mua, ch đu t bao gi cũng mu n hàng hóa mình mua ph i th aớ ư ườ ủ ầ ư ờ ố ả ỏ

mãn l i ích l n nh t (ch t l ng cao, th i gian XD ng n, chi phí th p)ợ ớ ấ ấ ượ ờ ắ ấ

- V i t cách là ng i bán s n ph m, các DN XD bao gi cũng mu n s n ph m c a mìnhớ ư ườ ả ẩ ờ ố ả ẩ ủ

bán đc đt. Vì v y ph i có k ho ch s n xu t và tiêu th s n ph m t t nh m ti t ki mượ ắ ậ ả ế ạ ả ấ ụ ả ẩ ố ằ ế ệ

chi phí.

-Trong th tr ng XD ng i bán tr c ti p bán hàng cho ng i mua mà không thông quaị ườ ườ ự ế ườ

trung gian. Ng i bán s n ph m ph i tìm hi u th tr ng, ph i chào hàng, qu ng cáo thànhườ ả ẩ ả ể ị ườ ả ả

tích đã đt đc c a mình, ph i c nh tranh v i các t ch c XD khác d i hình th c đuạ ượ ủ ả ạ ớ ổ ứ ướ ứ ấ

th u.ầ

- Trong ho t đng tìm ki m h p đng XD, các DN XD không nh ng ph i có th c l c c nhạ ộ ế ợ ồ ữ ả ự ự ạ

tranh, ph i có chi n l c và chi n thu t đu th u, mà c n thi t ph i gi ch tín v i chả ế ượ ế ậ ấ ầ ầ ế ả ữ ữ ớ ủ

đu t và thi t l p m i quan h th ng xuyên v i khách hàng c a mìnhầ ư ế ậ ố ệ ườ ớ ủ

Page1

-N u ho t đng tìm ki m th tr ng đc coi là ho t đng đu tiên trên th tr ng c aế ạ ộ ế ị ườ ượ ạ ộ ầ ị ườ ủ

DNXD trong m i quan h gi a DN v i ch đu t thì ho t đng bàn giao, thanh quy tố ệ ữ ớ ủ ầ ư ạ ộ ế

toán h p đng XD và ho t đng b o hành công trình v i ch đu t đc xem là ho tợ ồ ạ ộ ả ớ ủ ầ ư ượ ạ

đng cu i cùng trong m i quan h này v i m t h p đng hay m t công trình c th . N uộ ố ố ệ ớ ộ ợ ồ ộ ụ ể ế

bàn giao công trình XD đm b o ch t l ng, đm b o đúng th i h n và k thu t, mả ả ấ ượ ả ả ờ ạ ỹ ậ ỹ

thu t v i chi phí th p s làm tăng uy tín c a DN trên th tr ngậ ớ ấ ẽ ủ ị ườ

Nh v y ho t đng tìm ki m th tr ng, bàn giao công trình hoàn thành và thanh quy tư ậ ạ ộ ế ị ườ ế

toán h p đng v i ch đu t t o nên n i dung ho t đng th tr ng c a DNXD.ợ ồ ớ ủ ầ ư ạ ộ ạ ộ ị ườ ủ

b. Ho t đng s n xu t thi công XDạ ộ ả ấ

-Đc ti n hành theo thi t k và h p đng XD đã ký k t, bao g m các ho t đng đi uượ ế ế ế ợ ồ ế ồ ạ ộ ề

hành s n xu t, qu n lý k thu t, s d ng các y u t đu vào đ s n xu t ra s n ph m XDả ấ ả ỹ ậ ử ụ ế ố ầ ể ả ấ ả ẩ

theo đúng h p đng mà DN đã ký k t.ợ ồ ế

-Đc đi m c a s n ph m XD CTGT là g n li n v i đa đi m XD do ch đu t công trìnhặ ể ủ ả ẩ ắ ề ớ ị ể ủ ầ ư

l a ch n, do đó m i ho t đng thi công xây l p đu ph i ti n hành t i công trình. Các y uự ọ ọ ạ ộ ắ ề ả ế ạ ế

t lao đng, v t t đu ph i đa đn đa đi m XDố ộ ậ ư ề ả ư ế ị ể

-Đ đm b o cho ho t đng thi công xây d ng trên công tr ng đc ti n hành thu n l i,ể ả ả ạ ộ ự ườ ượ ế ậ ợ

s d ng tri t đ các năng l c s n xu t hi n có c a mình, DN XD và khai thác công trìnhử ụ ệ ể ự ả ấ ệ ủ

ph i l p k ho ch s n xu t và ph i có ho t đng đi u hành s n xu tả ậ ế ạ ả ấ ả ạ ộ ề ả ấ

- Ti p theo là ho t đng ki m tra và đánh giá quá trình th c hi n. Sau m i chu k ho t đngế ạ ộ ể ự ệ ỗ ỳ ạ ộ

s n xu t kinh doanh c n ph i phân tích đánh giá hi u qu c a toàn b tình hình th c hi nả ấ ầ ả ệ ả ủ ộ ự ệ

k ho ch s n xu t và tiêu th s n ph m làm c s cho vi c l p k ho ch ti p theo.ế ạ ả ấ ụ ả ẩ ơ ở ệ ậ ế ạ ế

-Ho t đng thi công XD CT và k ho ch s n xu t là ho t đng chính tr c ti p t o nên s nạ ộ ế ạ ả ấ ạ ộ ự ế ạ ả

ph m c a DN XD. Ch t l ng c a ho t đng t ch c, k ho ch, qu n lý và đi u hành thiẩ ủ ấ ượ ủ ạ ộ ổ ứ ế ạ ả ề

công xây l p công trình ch ng nh ng nh h ng t i vi c hoàn thành các h p đng đã ký,ắ ẳ ữ ả ưở ớ ệ ợ ồ

t i uy tín c a DN XD trên th tr ng mà còn nh h ng t i hi u qu SXKD c a DN XD.ớ ủ ị ườ ả ưở ớ ệ ả ủ

c. Ho t đng tài chínhạ ộ

- Là ho t đng huy đng và s d ng v n cho các quá trình s n xu t thi công xây l p, đu tạ ộ ộ ử ụ ố ả ấ ắ ầ ư

XD c s v t ch t và đu t tài chính c a DNơ ở ậ ấ ầ ư ủ

- Ho t đng tài chính đc xem xét trên 3 khía c nh:ạ ộ ượ ạ

+ Ho t đng tài chính liên quan đn vi c s n xu t thi công XD công trìnhạ ộ ế ệ ả ấ

+ Ho t đng tài chính trong quá trình đu t mua s m, đi m i máy móc thi t b , dâyạ ộ ầ ư ắ ổ ớ ế ị

chuy n công ngh .ề ệ

+ Ho t đng tài chính thu n túy liên quan đn các lu ng ti n m t, đu t c phi u, tráiạ ộ ầ ế ồ ề ặ ầ ư ổ ế

phi u.ế

2. Ch c năngứ

a. Ch c năng c a DN xét theo tính ch t ho t đngứ ủ ấ ạ ộ

-Ch c năng là m t đn v s n xu tứ ộ ơ ị ả ấ

- Ch c năng là m t đn v phân ph iứ ộ ơ ị ố

Page1

b. Ch c năng c a DN xét theo n i dungứ ủ ộ

- Ch c năng chuyên môn k thu tứ ỹ ậ

- Ch c năng kinh doanhứ

- Ch c năng tài chínhứ

- Ch c năng k toánứ ế

- Ch c năng qu n tr hành chínhứ ả ị

Câu 3. Phân tích n i dung t ch c c u trúc doanh nghi p xây d ng giao thôngộ ổ ứ ấ ệ ự

-T ch c là quá trình s p x p và b trí các công vi c, giao quy n h n và phân ph i cácổ ứ ắ ế ố ệ ề ạ ố

ngu n l c c a DN sao cho chúng đóng góp m t cách tích c c và có hi u qu vào m c tiêuồ ự ủ ộ ự ệ ả ụ

chung c a DN.ủ

- Công tác t ch c g m 2 n i dung c b n:ổ ứ ồ ộ ơ ả

+ T ch c c c u: t ch c c c u qu n và t ch c s n xu t kinh doanh ổ ứ ơ ấ ổ ứ ơ ấ ả ổ ứ ả ấ

+ T ch c quá trình: t ch c quá trình qu n lý và t ch c quá trình s n xu t – kinh doanhổ ứ ổ ứ ả ổ ứ ả ấ

- T ch c c c u qu n lý và vi c phân chia h th ng qu n lý thành các b ph n thành ph nổ ứ ơ ấ ả ệ ệ ố ả ộ ậ ầ

và xác đnh các m i quan h gi a chúng v i nhau, t c là xác đnh ch c năng, quy n h n,ị ố ệ ữ ớ ứ ị ứ ề ạ

nhi m v c a các b ph n trong b máy và l a ch n, b trí cán b vào các c ng v phệ ụ ủ ộ ậ ộ ự ọ ố ộ ươ ị ụ

trách các b ph n đó.ộ ậ

- T ch c c c u qu n lý g m có các n i dung sau:ổ ứ ơ ấ ả ồ ộ

+ Xác đnh nh ng ho t đng c n thi t đ đt đc các m c tiêu chung c a DNị ữ ạ ộ ầ ế ể ạ ượ ụ ủ

+ Nhóm g p các ho t đng này thành các phòng ban ho c m t b ph nộ ạ ộ ặ ộ ộ ậ

+ Giao cho m t ng i qu n lý m t phòng, ban ho c m t b ph nộ ườ ả ộ ặ ộ ộ ậ

+ Giao quy n h n, trách nhi m đ th c hi n các ho t đngề ạ ệ ể ự ệ ạ ộ

+ Quy đnh các m i quan h theo chi u d c và ngang bên trong t ch cị ố ệ ề ọ ổ ứ

- Công tác t ch c đòi h i đi ngũ cán b có đ trình đ, kinh nghi m và nh ng ph m ch tổ ứ ỏ ộ ộ ủ ộ ệ ữ ẩ ấ

c n thi t đ hoàn thành t t nhi m v đc giaoầ ế ể ố ệ ụ ượ

- M t trong nh ng nhi m v c a công tác t ch c là xác đnh biên ch , bao g m vi c bộ ữ ệ ụ ủ ổ ứ ị ế ồ ệ ổ

nhi m theo yêu c u đt ra b i c c u t ch c trên c s nh ng yêu c u c n làm cho m tệ ầ ặ ở ơ ấ ổ ứ ơ ở ữ ầ ầ ộ

công vi c ho c ngh nghi p và bao g m vi c tuy n ch n nh ng ng i đm nh n cácệ ặ ề ệ ồ ệ ể ọ ữ ườ ả ậ

ch c v .ứ ụ

-T ch c quá trình là vi c xác đnh nh ng vi c ph i làm? Nh ng ai s ph i làm vi c đó?ổ ứ ệ ị ữ ệ ả ữ ẽ ả ệ

Các công vi c s đc ph i h p l i v i nhau nh th nào? …đ t ch c th c hi n cácệ ẽ ượ ố ợ ạ ớ ư ế ể ổ ứ ự ệ

ho t đng c a quá trình qu n lý và t ch c quá trình s n xu t kinh doanh c a DN.ạ ộ ủ ả ổ ứ ả ấ ủ

Page1

Câu 4. Nguyên t c thi t k t ch c c u trúc doanh nghi p xây d ng giao thông.ắ ế ế ổ ứ ấ ệ ự

- Ph i là m t h th ng có xác đnh quy n h n rõ ràng t c p cao nh t đn c p th p nh t, cóả ộ ệ ố ị ề ạ ừ ấ ấ ế ấ ấ ấ

quan h ph i h p, đi u hòa và h p tác.ệ ố ợ ề ợ

- Trách nhi m và quy n h n c a cán b ch qu n các c p ph i đc quy đnh rõ ràng b ngệ ề ạ ủ ộ ủ ả ấ ả ượ ị ằ

văn b n.ả

- Trách nhi m và quy n h n ph i t ng x ng v i nhauệ ề ạ ả ươ ứ ớ

- Trách nhi m s không gi m b t trong tr ng h p có s phân quy nệ ẽ ả ớ ườ ợ ự ề

- Nên c g ng giao quy n cho c p d i, t o đi u ki n cho c p d i có th quy t sáchố ắ ề ấ ướ ạ ề ệ ấ ướ ể ế

nhanh chóng.

- S l ng c p b c t ch c càng ít càng t t, trong gi i h n h p lýố ượ ấ ậ ổ ứ ố ớ ạ ợ

- Các đn v nghi p v thu c tuy n tr c tuy n và các đn v ph tá c n có s tách bi t rõơ ị ệ ụ ộ ế ự ế ơ ị ụ ầ ự ệ

ràng, nh m tránh mâu thu n, thúc đy s h p tác.ằ ẫ ẩ ự ợ

- Di n qu n lý không nên quá l nệ ả ớ

- Có s ph i h p v đc tính k thu t s n xu t và tiêu th s n ph m, thi t l p các trungự ố ợ ề ặ ỹ ậ ả ấ ụ ả ẩ ế ậ

tâm trách nhi mệ

- Có nhi u tính ch t kích thích và tính ch t thách th cề ấ ấ ứ

- C g ng đn gi n hóaố ắ ơ ả

- Chi phí không cao h n l i ích mà t ch c y mang l i.ơ ợ ổ ứ ấ ạ

Câu 5. Phân tích u, nh c đi m c a các mô hình t ch c doanh nghi p xây d ng giao ư ượ ể ủ ổ ứ ệ ự

thông.

- Các lo i mô hình t ch c DN: tr c tuy n, ch c năng, tr c tuy n – ch c năngạ ổ ứ ự ế ứ ự ế ứ

- Mô hình t ch c tr c tuy n là mô hình t ch c qu n lý, trong đó nhà qu n tr ra quy t đnhổ ứ ự ế ổ ứ ả ả ị ế ị

và giám sát tr c ti p đi v i c p d i và ng c l i, m i ng i c p d i ch nh n s đi uự ế ố ớ ấ ướ ượ ạ ỗ ườ ấ ướ ỉ ậ ự ề

hành và ch u trách nhi m tr c m t ng i lãnh đo tr c ti p c p trên.ị ệ ướ ộ ườ ạ ự ế ấ

-Mô hình t ch c ch c năng là mô hình ổ ứ ứ t ch c trong đó t ng ch c năng qu n lý đc táchổ ứ ừ ứ ả ượ

riêng do m t b phân m t c quan đm nh n. C c u này có đc đi m là nh ng nhân viênộ ộ ộ ơ ả ậ ơ ấ ặ ể ữ

ch c năng ph i là ng i am hi u chuyên môn và thành th o nghi p v trong ph m vi qu nứ ả ườ ể ạ ệ ụ ạ ả

lý c a mình.ủ

-Mô hình t ch c tr c tuy n – ch c năng: là s k t h p c a mô hình tr c tuy n và mô hìnhổ ứ ự ế ứ ự ế ợ ủ ự ế

t ch c ch c năng .Theo đó, m i quan h gi a c p d i và c p trên là m t đng th ngổ ứ ứ ố ệ ữ ấ ướ ấ ộ ườ ẳ

còn các b ph n ch c năng ch làm nhi m v chu n b nh ng l i ch d n, nh ng l iộ ậ ứ ỉ ệ ụ ẩ ị ữ ờ ỉ ẫ ữ ờ

khuyên và ki m tra s ho t đng c a các b ph n tr c tuy nể ự ạ ộ ủ ộ ậ ự ế .

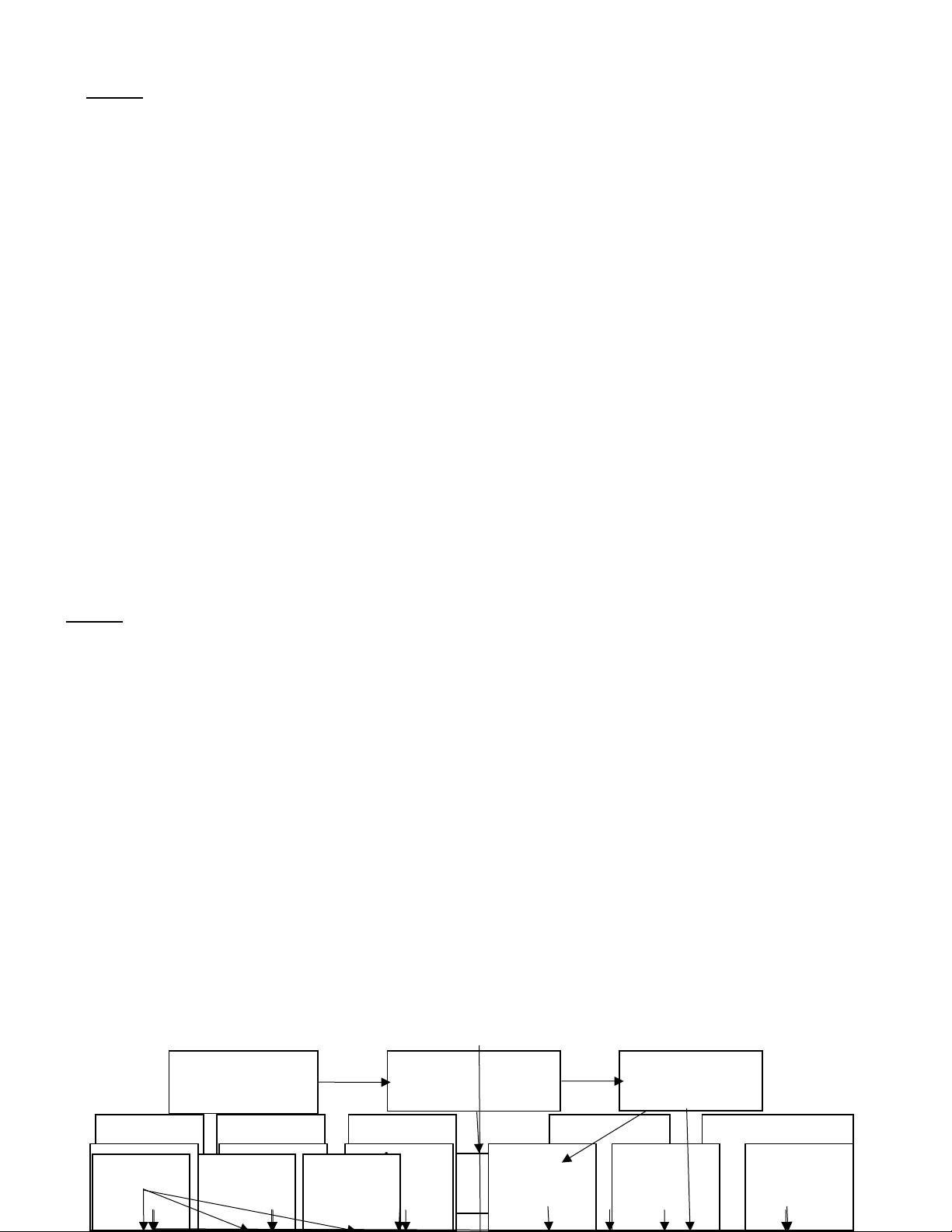

-Hi n nay, các DN XDGT ch y u ho t đng theo mô hình tr c tuy n – ch c năngệ ủ ế ạ ộ ự ế ứ

Đi h i đngạ ộ ồ

c đôngổ

H i đng qu nộ ồ ả

trị

Ban ki mể

soát

Ban giám đcố

Phòng

hành

chính

qu n trả ị

Phòng tổ

ch c cánứ

bộ

Phòng

Kế

ho ch –ạ

k thu tỹ ậ

Phòng tài

chính – kế

toán

Phòng qu n lýả

v t t – thi tậ ư ế

bị

Xí

nghi pệ

XD s 1ố

Xí

nghi pệ

XD s 2ố

Đi xâyộ

d ng AựĐi xâyộ

d ng Bự….. Phân

x ngưở

s n xu tả ấ

Đi XDộ

s 1ố

Đi XDộ

s 2ố

Đi XDộ

s 3ố

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)