I-Gi i thi u chung v nghi p v ngân qũy:ớ ệ ề ệ ụ

Ngân qu c a ngân hàng là nh ng tài s n có đ thanh kho n l n nh t nh ti n m t,ỹ ủ ữ ả ộ ả ớ ấ ư ề ặ

ngo i t t i qu , t i các máy ATM, t i các chi nhánh ngân hàng trong cùng h th ng hay ti nạ ệ ạ ỹ ạ ạ ệ ố ề

g i thanh toán Ngân hàng nhà n c.ử ở ướ

Ngi p v ngân qu c a t ch c tín d ng bao g m các nghi p v thu, chi và đi u chuy nệ ụ ỹ ủ ổ ứ ụ ồ ệ ụ ề ể

ti n m t.ề ặ

M c t n qu ti n m t t i ngân hàng ph thu c vào quy mô ho t đ ng, vào tính ch tứ ồ ỹ ề ặ ạ ụ ộ ạ ộ ấ

th ng xuyên hay th i v c a các kho n thu, chi ti n m t. Ngân hàng ph i luôn căn nh c đườ ờ ụ ủ ả ề ặ ả ắ ể

xác đ nh m c t n qu ti n m t t i u v a đ đ m b o cho nhu c u thu, chi ti n m t b t cị ứ ồ ỹ ề ặ ố ư ừ ể ả ả ầ ề ặ ấ ứ

lúc nào, m t khác không đ t n qu quá cao nh h ng đ n kh năng sinh l i c a ngân hàng.ặ ể ồ ỹ ả ưở ế ả ờ ủ

II-Các tài kho n ch y u:ả ủ ế

A-Các tài kho n ph n ánh VND:ả ả

1. TK 1011, 1031: “ Ti n m t t i đ n v ”ề ặ ạ ơ ị

Tài kho n này có k t c u nh sau:ả ế ấ ư

N : S ti n m t thu vào qu t i tr s chính( qu nghi p v )ợ ố ề ặ ỹ ạ ụ ở ỹ ệ ụ

Có: S ti n m t chi t quố ề ặ ừ ỹ

D n : S t n qu ti n m ti n m t ư ợ ố ồ ỹ ề ặ ề ặ

H ch toán chi ti t: M 1 ti u kho nạ ế ở ể ả

2. TK 1012: “ Ti n m t t i đ n v h ch toán báo s ề ặ ạ ơ ị ạ ổ ”, TK này tr s chính m ti uở ụ ở ở ể

kho n theo t ng đ n v h ch toán báo s .ả ừ ơ ị ạ ổ

Tài kho n này có k t c u nh sau:ả ế ấ ư

N : - S ti n m t ti p qu cho đ n v h ch toán báo s t qu nghi p vợ ố ề ặ ế ỹ ơ ị ạ ổ ừ ỹ ệ ụ

- Các kho n thu ti n m t đ n v h ch toán báo sả ề ặ ở ơ ị ạ ổ

Có: - S ti n m t đ n v h ch toán báo s n p v qu nghi p vố ề ặ ơ ị ạ ổ ộ ề ỹ ệ ụ

- Các kho n chi ti n m t t i đ n v h ch toán báo sả ề ặ ạ ơ ị ạ ổ

D n : Ti n m t đ n v h ch toán báo sư ợ ề ặ ở ơ ị ạ ổ

3. TK 1013 “Ti n m t không đ tiêu chu n l u thông ch x lý”ề ặ ủ ẩ ư ờ ử

N : Ti n m t không đ tiêu chu n l u thông ch x ly ngân hàng nh n vàoợ ề ặ ủ ẩ ư ờ ử ậ

Có: Ti n m t không đ tiêu chu n l u thông đã đ c x lyề ặ ủ ẩ ư ượ ử

D n : Ti n m t không đ tiêu chu n l u thông ch a x ly hi n cònư ợ ề ặ ủ ẩ ư ư ử ệ

4. TK 1014 “Ti n m t t i máy ATM”ề ặ ạ

Tài kho n này dùng đ theo dõi s ti n đ ng Vi t Nam t i các máy ATM c a TCTDả ể ố ề ồ ệ ạ ủ

N : - S ti n m t ti p qu cho máy ATM( có 1011)ợ ố ề ặ ế ỹ

- Các kho n thu ti n m t tr c ti p t máy ATM ( có TK 4211 ho c TK thích h p)ả ề ặ ự ế ừ ặ ợ

Có: - S ti n m t t máy ATM n p v qu ti n m t đ n v ( n 1011)ố ề ặ ừ ộ ề ỹ ề ặ ơ ị ợ

- Các kho n chi ti n m t t i máy ATM ( n TK 4211 ho c TK thích h p)ả ề ặ ạ ợ ặ ợ

D n : S ti n m t còn t i máy ATMư ợ ố ề ặ ạ

H ch toán chi ti t: M tài kho n chi ti t cho t ng máy ATMạ ế ở ả ế ừ

5. TK 1019 “ Ti n m t đang v n chuy n”ề ặ ậ ể

TK này ph n nh vi c đi u chuy n ti n m t trong h th ng ngân hàng đi u chuy n ả ả ệ ề ể ề ặ ệ ố ề ể

N : S ti n xu t qu đ vân chuy nợ ố ề ấ ỹ ể ể

Có: S ti n đã v n chuy n đ n n iố ề ậ ể ế ơ

D n : S ti n đang trên đ ng vân chuy nư ợ ố ề ườ ể

H ch toán chi ti t: M tài kho n chi ti t theo t ng đ n v nh n ti n đ n ạ ế ở ả ế ừ ơ ị ậ ề ế

B-Các tài kho n ph n ánh ngo i t :ả ả ạ ệ

K t c u và n i dung ph n ánh t ng t các tài kho n ph n ánh VNDế ấ ộ ả ươ ự ả ả

1. TK 1031 "Ngo i t t i đ n v "ạ ệ ạ ơ ị

N : Giá tr ngo i t nh p quợ ị ạ ệ ậ ỹ

Có: Giá tr ngo i t xu t quị ạ ệ ấ ỹ

D N : Giá tr ngo i t nh p qu hi n cóư ợ ị ạ ệ ậ ỹ ệ

2. TK 1032 "Ngo i t t i đ n v h ch toán báo s "ạ ệ ạ ơ ị ạ ổ

N : -Giá tr ngo i t ti p qu cho đ n v h ch toán báo sợ ị ạ ệ ế ỹ ơ ị ạ ổ

-Giá tr ngo i t đ n v h ch toán báo s thu vàoị ạ ệ ơ ị ạ ổ

Có: -Giá tr ngo i t đ n v h ch toán báo s n p v qu nghi p vị ạ ệ ơ ị ạ ổ ộ ề ỹ ệ ụ

-Giá tr ngo i t đ n v h ch toán báo s chi raị ạ ệ ơ ị ạ ổ

D N : Giá tr ngo i t đang theo dõi đ n v h ch toán báo sư ợ ị ạ ệ ở ơ ị ạ ổ

3. TK 1033 "Ngo i t g i đi nh tiêu th "ạ ệ ử ờ ụ

N : Giá tr ngo i t g i đi nh tiêu thợ ị ạ ệ ử ờ ụ

Có: Giá tr ngo i t đã đ c tiêu thị ạ ệ ượ ụ

D N : Giá tr ngo i t đang g i đi nh tiêu thư ợ ị ạ ệ ử ờ ụ

4. TK 1039 "Ngo i t đang v n chuy n"ạ ệ ậ ể

N : Giá tr ngo i t xu t qu đ v n chuy nợ ị ạ ệ ấ ỹ ể ậ ể

Có: Giá tr ngo i t đã v n chuy n đ n n iị ạ ệ ậ ể ế ơ

D n : Giá tr ngo i t đang trên đ ng v n chuy nư ợ ị ạ ệ ườ ậ ể

III-Các nghi p v ngân quệ ụ ỹ

1. Các nghi p v ngân qu ch y u:ệ ụ ỹ ủ ế

1.1.Thu ti n m t:ề ặ

Nghi p v thu ti n m t c a ngân hàng th ng m i phát sinh khi:ệ ụ ề ặ ủ ươ ạ

-Khách hàng n p ti n m t vào tài kho n ti n g iộ ề ặ ả ề ử

-Khách hàng tr n , tr lãi vay, n p l phí cho ngân hàng b ng ti n m tả ợ ả ộ ệ ằ ề ặ

-Ngân hàng nh n ti n m t t các ngân hàng khác đi u chuy n đ nậ ề ặ ừ ề ể ế

-Nh n t Ngân hàng nhà n c thông qua vay Ngân hàng nhà n c hay rút t tài kho n ti nậ ừ ướ ướ ừ ả ề

g i t i Ngân hàng nhà n c.ử ạ ướ

...

K toán thu ti n m t ph i đ m b o nguyên t c: thu tr c, ghi s sauế ề ặ ả ả ả ắ ướ ổ

1.2.Chi ti n m tề ặ

Nghi p v chi ti n m t c a các ngân hàng th ng m i phát sinh khi:ệ ụ ề ặ ủ ươ ạ

-Chi tr ti n g i và ti n lãi cho khách hàng b ng ti n m tả ề ử ề ằ ề ặ

-Cho khách hàng vay b ng ti n m tằ ề ặ

-Đi u chuy n ti n m t cho các ngân hàng khác cùng h th ngề ể ề ặ ệ ố

-N p ti n vào Ngân hàng nhà n cộ ề ướ

-Chi trong n i b ngân hàng nh chi l ng cán b , chi khác b ng ti n m tộ ộ ư ươ ộ ằ ề ặ

...

K toán chi ti n m t ph i đ m b o nguyên t c: ghi s tr c, chi sauế ề ặ ả ả ả ắ ổ ướ

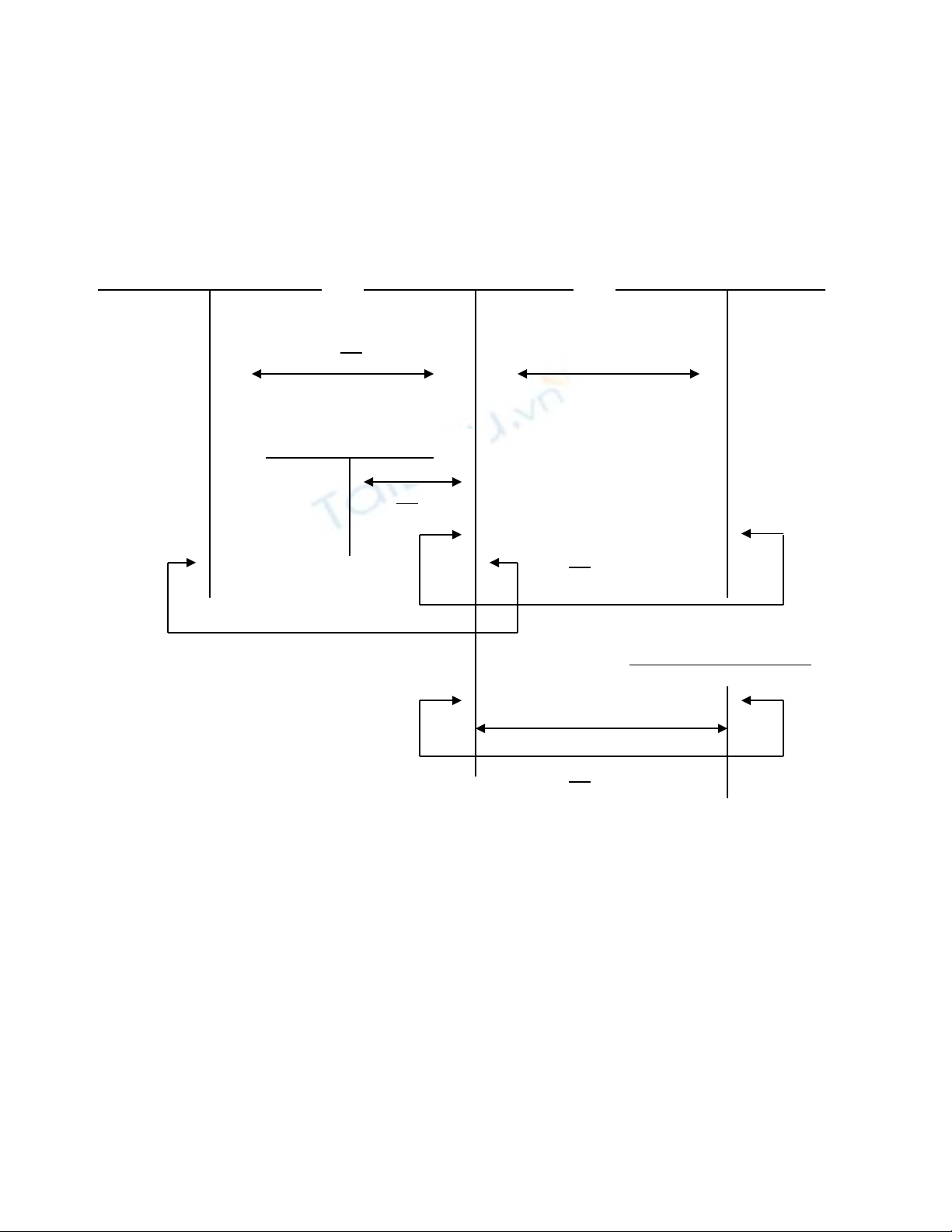

TK ti n g i c a KH(42) TK ti n m t (1011) TK cho vay KHề ử ủ ề ặ

xxx xxx xxx

TK thoanh toán v nố

1.3.Đi u chuy n ti n m t:ề ể ề ặ

Đi u chuy n v n ti n m t có th di n ra gi a các chi nhánh ngân hàng th ng m i v iề ể ố ề ặ ể ễ ữ ươ ạ ớ

H i s chính, ho c các chi nhánh v i nhau thu c nghi p v đi u hòa v n nên ch đi u chuy nộ ở ặ ớ ộ ệ ụ ề ố ỉ ề ể

ti n m t trong ph m vi m t h th ng ngân hàngề ặ ạ ộ ệ ố

2.X lý các nghi p v phát sinh:ử ệ ụ

2.1.Thu, chi ti n m tề ặ

(1) (3)

(5)

(4)

(2)

TK ti n m t t iề ặ ạ

ĐVHTBS(1012)

(6)

(7)

Chú thích:

(1): N p ti n m t vào tài kho n ti n g iộ ề ặ ả ề ử

(2): Chi tr ti n g i cho KH b ng ti n m tả ề ử ằ ề ặ

(3): Cho KH vay b ng ti n m tằ ề ặ

(4): KH tr n ngân hàngả ợ b ng ti n m tằ ề ặ

(5): KH n p ti n m t đ chuy n đi ngân hàng khác.ộ ề ặ ể ể

(6): Xu t ti n m t cho đ n v h ch toán báo sấ ề ặ ơ ị ạ ổ

(7): Nh n ti n m t t đ n v h ch toán báo s n pậ ề ặ ừ ơ ị ạ ổ ộ

2.2.Đi u chuy n ti n m t:ề ể ề ặ

Có hai cách giao nh n ti n m t, theo đó có hai cách h ch toánậ ề ặ ạ :

Cách1: Ngân hàng nh n v n ti n m t c ng i và ph ng ti n đ n nh n tr c ti p tậ ố ề ặ ử ườ ươ ệ ế ậ ự ế ừ

ngân hàng đi u ti n m t đi. Tr ng h p này không ph i h ch toán qua tài kho n 1019ề ề ặ ườ ợ ả ạ ả

NH đi u chuy n v n ti n m t đi NH nh n v n ti n m tề ể ố ề ặ ậ ố ề ặ

(1’) (3’) (2’)

Cách2: Ngân hàng đi u ti n m t đi c ng i và ph ng ti n mang ti n m t đ n giao t iề ề ặ ử ườ ươ ệ ề ặ ế ạ

ngân hàng nh n v n ti n m t. Tr ng h p này ngân hàng đi u ti n m t đi ph i h ch toán quaậ ố ề ặ ườ ợ ề ề ặ ả ạ

TK 1019 "Ti n m t đang v n chuy n"ề ặ ậ ể

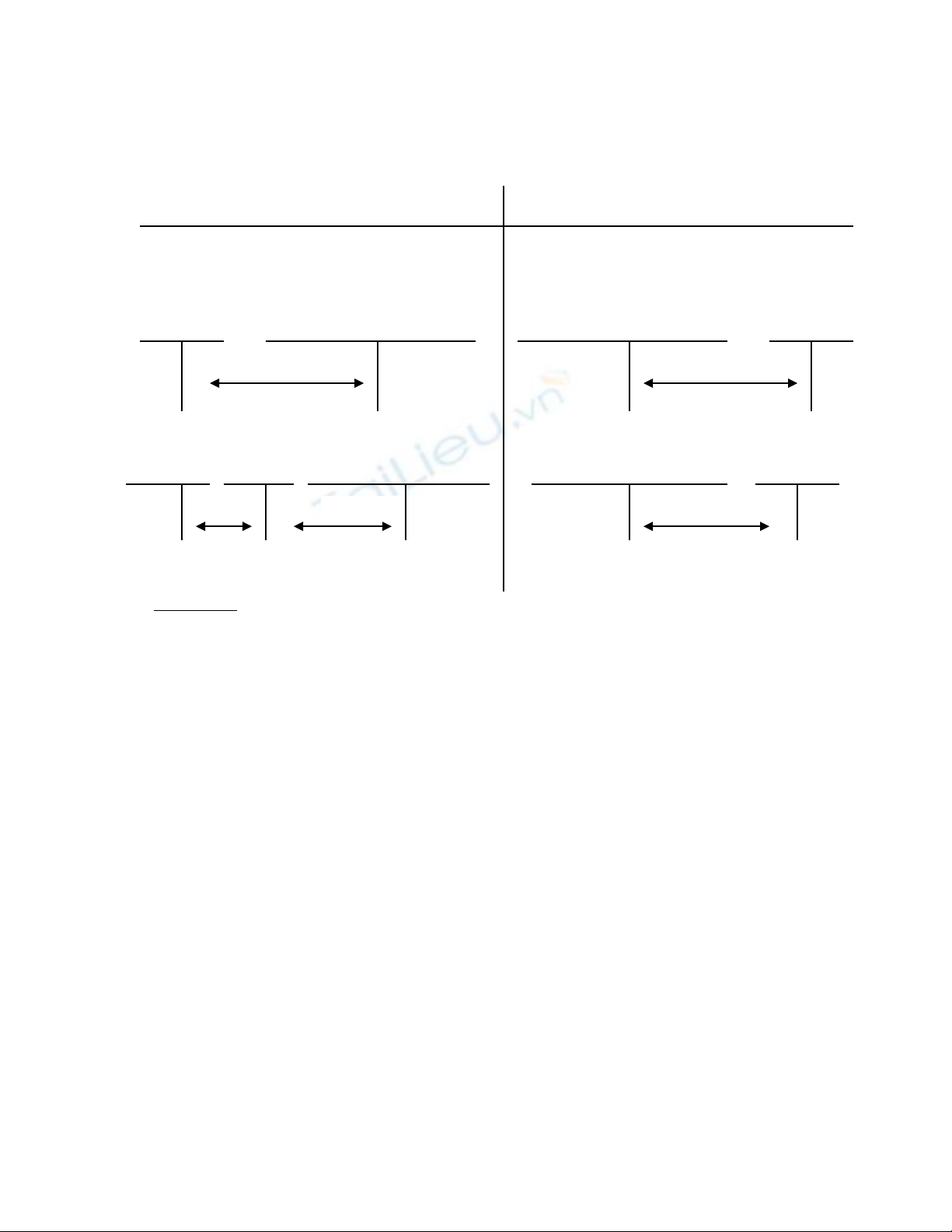

Cách 1:

TK 1011 TK thanh toán v n gi a các NH TK t.toán v n gi a các NH TK 1011ố ữ ố ữ

(1) (2)

Cách 2:

TK 1011 TK 1019 TK tt v n gi a các NH TK tt v n gi a các NH TK 1011ố ữ ố ữ

M r ng:ở ộ Ti n m t b ng ngo i t đ c h ch toán nh đ i v i ti n m t b ng đ ngề ặ ằ ạ ệ ượ ạ ư ố ớ ề ặ ằ ồ

VND. Tuy nhiên ph i đ m b o các nguyên t c h ch toán các tài kho n ngo i t nh sau:ả ả ả ắ ạ ả ạ ệ ư

Th c hi n h ch toán đ i ng gi a các tài kho n ngo i t và t ng lo i ngo i t .ự ệ ạ ố ứ ữ ả ạ ệ ừ ạ ạ ệ

Đ i v i các nghi p v mua, bán ngo i t , h ch toán đ ng th i các bút toán đ i ng b ngố ớ ệ ụ ạ ệ ạ ồ ờ ố ứ ằ

ngo i t và bút toán đ i ng b ng đ ng Vi t Nam.ạ ệ ố ứ ằ ồ ệ

Đ i v i các kho n thu, tr lãi b ng ngo i t đ c th c hi n thông qua nghi p v mua bánố ớ ả ả ằ ạ ệ ượ ự ệ ệ ụ

ngo i t đ chuy n đ i ra đ ng Vi t Nam theo t giá th i đi m phát sinh đ h ch toán vàoạ ệ ể ể ổ ồ ệ ỷ ờ ể ể ạ

thu nh p và chi phí.ậ

Gía tr ngo i t quy ra đ ng Vi t Nam đ h ch toán các nghi p v mua, bán ngo i t trênị ạ ệ ồ ệ ể ạ ệ ụ ạ ệ

các tài kho n có g c ngo i t tính theo giá mua, bán th c t t i th i đi m phát sinh nghi pả ố ạ ệ ự ế ạ ờ ể ệ

v . Đ i v i các nghi p v ngo i t khác, h ch toán th ng nh t theo t giá h i đoái do Ngânụ ố ớ ệ ụ ạ ệ ạ ố ấ ỷ ố

hàng Nhà n c Vi t nam công b t i th i đi m phát sinh nghi p v .ướ ệ ố ạ ờ ể ệ ụ

Trên s k toán chi ti t các tài kho n ngo i t , ghi c ngo i t và đ ng Vi t Nam.ổ ế ế ả ạ ệ ả ạ ệ ồ ệ

Ph n k toán t ng h p các tài kho n ngo i t ch ph n ánh b ng đ ng Vi t Nam.ầ ế ổ ợ ả ạ ệ ỉ ả ằ ồ ệ

Cu i tháng, ti n hành quy đ i (đ l p báo cáo) s d t t c các tài kho n thu c kho nố ế ổ ể ậ ố ư ấ ả ả ộ ả

m c ti n t theo t giá h i đoái gi a đ ng Vi t Nam v i đ ng Đô la M do Ngân hàng Nhàụ ề ệ ỷ ố ữ ồ ệ ớ ồ ỹ

n c công b vào cu i tháng, tr các kho n m c phi ti n t (TSCĐ, v t li u, góp v n đ u t ,ướ ố ố ừ ả ụ ề ệ ậ ệ ố ầ ư

mua c ph n b ng ngo i t ...) v n theo t giá h i đoái t i ngày giao d ch (các tài kho n nàyổ ầ ằ ạ ệ ẫ ỷ ố ạ ị ả

không đ c đánh giá l i). S chênh l ch tăng, gi m s d cu i tháng (quy ra đ ng Vi t Nam)ượ ạ ố ệ ả ố ư ố ồ ệ

c a các tài kho n có g c ngo i t đ c h ch toán b sung vào doanh s trong tháng c a cácủ ả ố ạ ệ ượ ạ ổ ố ủ

tài kho n ngo i t và chuy n vào tài kho n 631 Chênh l ch t giá h i đoái.ả ạ ệ ể ả ệ ỷ ố

2.3.X lý th a, thi u ti n m t cu i ngày:ử ừ ế ề ặ ố

Theo quy đ nh, hàng ngày k t thúc gi giao d ch v i khách hàng, b ph n qu ti n hànhị ế ờ ị ớ ộ ậ ỹ ế

khóa s qu , b ph n k toán khóa s nh t kí qu , c ng s phát sinh và rút s d trên s kổ ỹ ộ ậ ế ổ ậ ỹ ộ ố ố ư ổ ế

toán chi ti t ti n m t r i đ i chi u s li u ti n m t v i nhau đ m b o:ế ề ặ ồ ố ế ố ệ ề ặ ớ ả ả

-T ng thu ti n m t, t ng chi ti n m t, t n qu ti n m t trên S qu c a b ph n quổ ề ặ ổ ề ặ ồ ỹ ề ặ ổ ỹ ủ ộ ậ ỹ

ph i b ng t ng s phát sinh bên N , t ng s phát sinh bên Có và s d N trên s nh t kýả ằ ổ ố ợ ổ ố ố ư ợ ổ ậ

qu c a b ph n k toán.ỹ ủ ộ ậ ế

-T n qu ti n m t trên s sách ph i b ng t n qu ti n m t th c t trong kho, két.ồ ỹ ề ặ ổ ả ằ ồ ỹ ề ặ ự ế

Trong quá trình th c hi n nghi p v ti n m t, có nhi u lý do khác nhau d n đ n th a,ự ệ ệ ụ ề ặ ề ẫ ế ừ

thi u ti n m t. Th a hay thi u ti n m t đ u ph i đ c x lý theo đúng ch đ :ế ề ặ ừ ế ề ặ ề ả ượ ử ế ộ

TK 7900 "Thu nh p khác"ậ

TK 4610 "Th a qu , tài s n th a ch x lýừ ỹ ả ừ ờ ử

TK 3614 "Tham ô, thi u, m t ti n ch x lý"ế ấ ề ờ ử

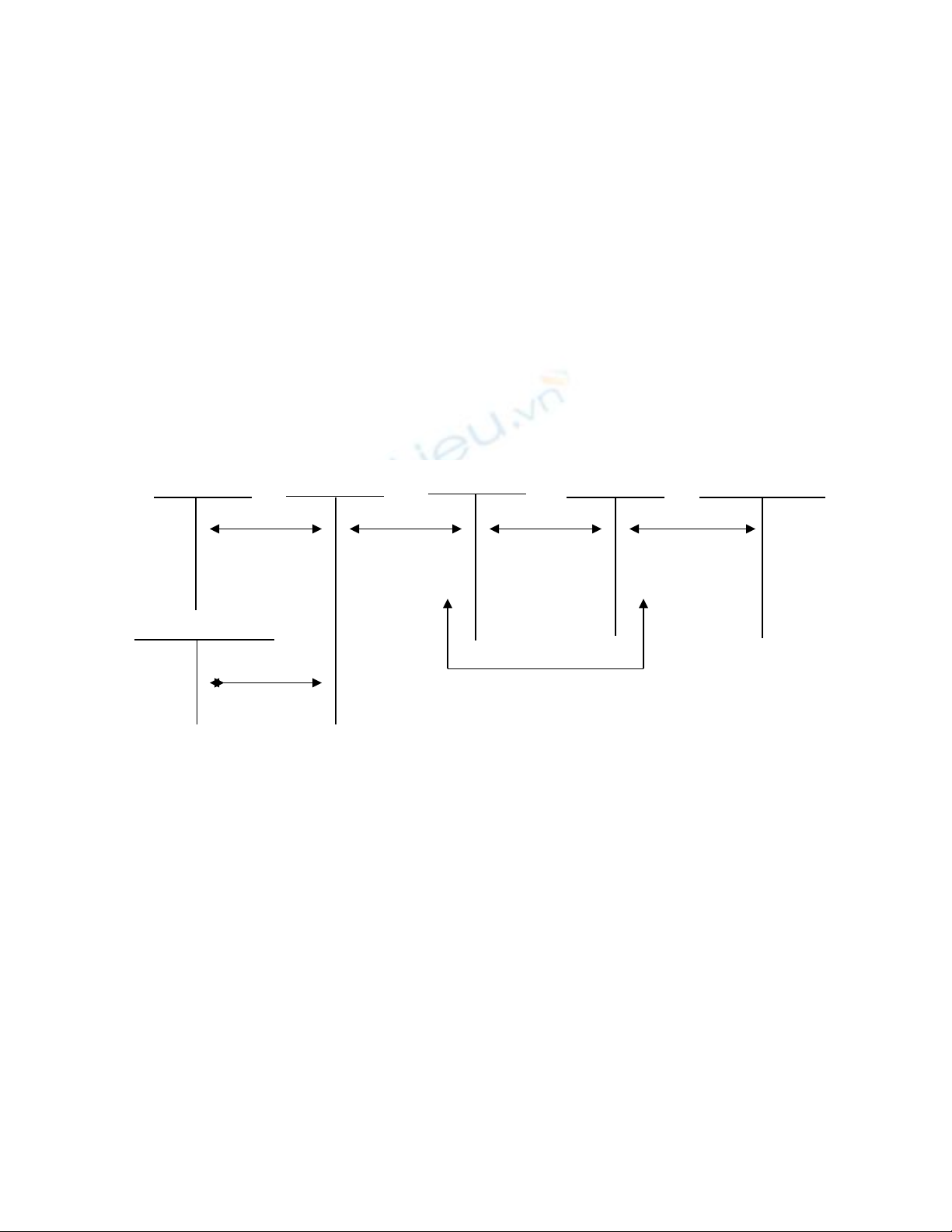

* S đ h ch toán ti n th a, thi u khi đ i chi u cu i ngàyơ ồ ạ ề ừ ế ố ế ố

TK 7900 TK 4610 TK 1011 TK 3614 TK ti n l ng NVề ươ

(2) (1) (4) (6)

TK ti n g i KH ề ử

(5)

(3)

Chú thích

(1) Phát hi n ti n th a ch x lýệ ề ừ ờ ử

(2) Ti n th a không rõ nguyên nhân→ Quy t đ nh nh p quề ừ ế ị ậ ỹ

(3) Ti n th a do khách hàng n p th a→ Tr l i khách hàngề ừ ộ ừ ả ạ

(4) Phát hi n ti n thi u ch x lýệ ề ế ờ ử

(5) Ti n thi u đã xác đ nh nguyên nhân: Ng i ch u trách nhi m b i hoàn ti n m tề ế ị ườ ị ệ ồ ề ặ

(6) Tr l ng ng i ch u trách nhi m b i th ngừ ươ ườ ị ệ ồ ườ

![Nội dung ôn tập cuối kỳ môn Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/484_noi-dung-on-tap-cuoi-ky-mon-ke-toan-ngan-hang.jpg)

![Ôn thi lý thuyết Kế toán kho bạc [chuẩn nhất/hiệu quả nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160809/chonbinhyen198/135x160/5055755.jpg)

![Tài liệu Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130117/coc_xanh/135x160/1343479_159.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)