Chương 3: Báo cáo kết quả hoạt động kinh doan

1

CHƢƠNG 3: BÁO CÁO KẾT QUẢ

HOẠT ĐỘNG KINH DOANH

TS. Nguyễn Thị Kim Cúc

KQHĐKD

1

MỤC TIÊU – NỘI DUNG

Mục tiêu:

-Hiểu được bản chất của BCKQHĐKD

-Ý nghĩa và phương pháp lập các chỉ tiêu

Nội dung:

–Khái niệm, Mục đích BCKQHĐKD.

– Nội dung, Kết cấu BCKQHĐKD.

–Nguyên tắc lập BCKQHĐKD.

–Cơ sở lập, Phương pháp lập BCKQHĐKD.2

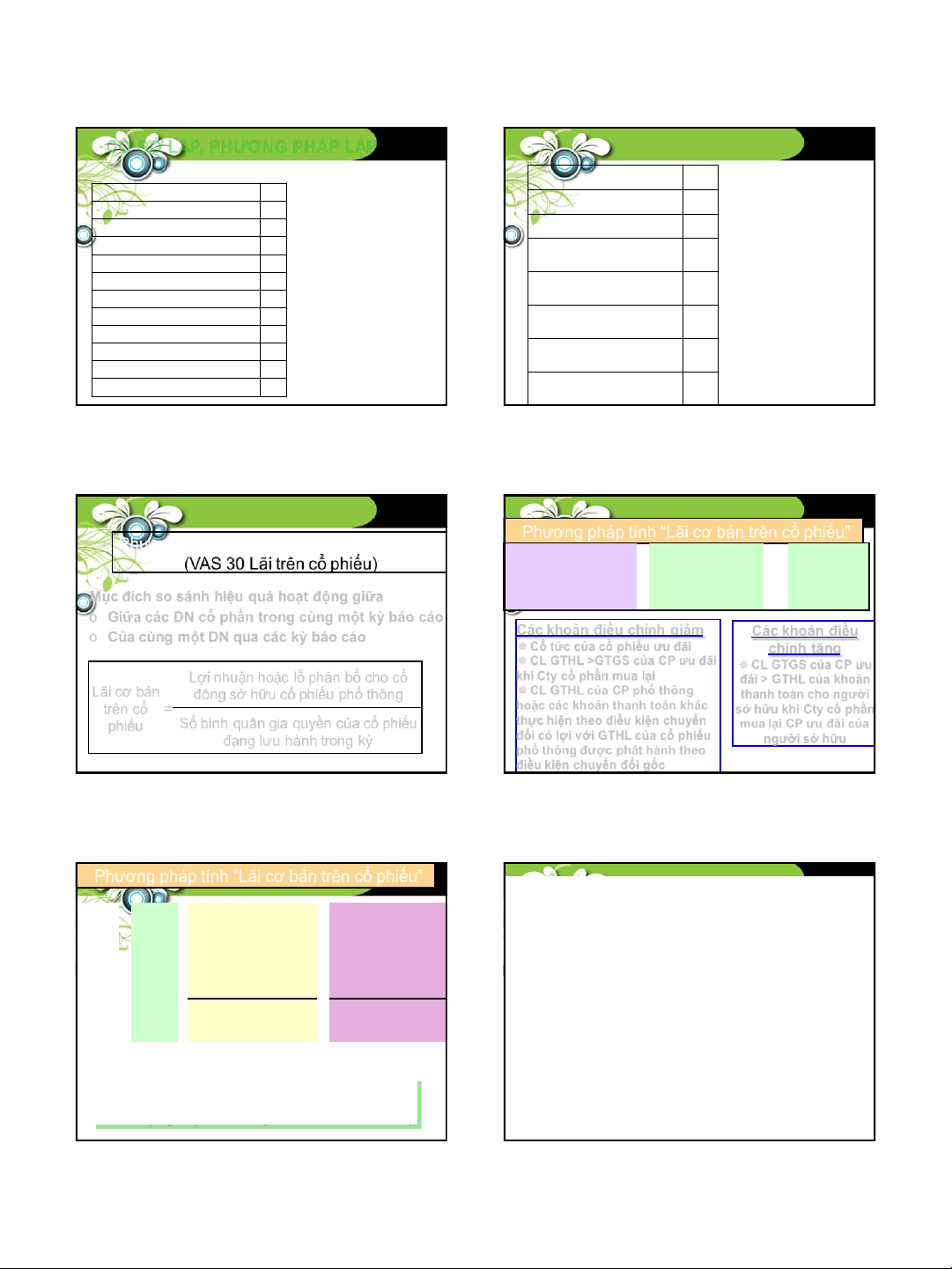

Khái niệm:

Báo cáo kết quả hoạt động kinh doanh là

một báo cáo tài chính tổng hợp phản ánh tổng

quát tình hình và kết quả hoạt động kinh

doanh của doanh nghiệp (bao gồm kết quả

hoạt động kinh doanh thông thường và kết

quả khác) trong một kỳ nhất định

KHÁI NIỆM – MỤC ĐÍCH

3

Báo cáo về khả năng

-Tạo ra lợi nhuận

-Nâng cao tình hình tài chính trong tương lai

Doanh thu

Chi phí

Doanh thu tài chính

Chi phí tài chính

Thu nhập khác

Chi phí khác

Tổng lợi nhuận kế toán trƣớc thuế

(trừ) Chi phí thuế TNDN

Lãi, lỗ hoạt động kinh doanh Lãi, lỗ khác

Báo cáo kết quả hoạt động kinh doanh

Lợi nhuận kế toán sau thuế 4

Mục đích:

Báo cáo kết quả hoạt động kinh doanh

nhằm cung cấp thông tin một cách đầy đủ cho

người sử dụng về tình hình và kết quả tất cả

các hoạt động của doanh nghiệp trong kỳ báo

cáo để từ đó có thể đưa ra quyết định kinh tế

liên quan đến hoạt động sản xuất kinh doanh,

hoạt động đầu tư tài chính và hoạt động khác

của doanh nghiệp.

KHÁI NIỆM – MỤC ĐÍCH

5

NỘI DUNG – KẾT CẤU

Thu nhập và

chi phí khác

Là sự tăng thêm

hoặc giảm xuống

vốn chủ sở hữu

từ những giao

dịch không

thƣờng xuyên

hoặc ngoài hoạt

động KD thông

thƣờng của DN

Các yếu tố xác định Lợi nhuận kế toán sau thuế

Chi phí thuế

TNDN

(Bởi vì tầm

quan trọng của

nó nên Chi phí

thuế TNDN

đƣợc tách

thành một

khoản riêng)

Chi phí

Là tổng giá trị

các lợi ích

kinh tế DN chi

ra trong kỳ kế

toán từ hoạt

động tạo ra

doanh thu

Doanh thu

Là tổng giá trị

các lợi ích kinh

tế DN thu đƣợc

trong kỳ kế

toán từ hoạt

động KD thông

thƣờng (gồm

hoạt động bán

hàng, cung cấp

dịch vụ và hoạt

động tài chính) 6