3. Dữ liệu và phương pháp

3.1 Dữ liệu và thống kê mô tả

3.2. Đo lường tỷ suất sinh lợi từ IPO

3.3. Mô hình ba nhân tố Fama - French

3.4. Hồi qui chéo

3.1 Dữ liệu và thống kê mô tả

-Mẫu : 180 công ty thực hiện IPO ở Australia

-Ngành nghề các cty trong mẫu: vàng (90), kim loại

khác (119), khai khoáng (2), năng lượng (49)

-Thời gian nghiên cứu: 1994 -> 2004

-Nguồn dữ liệu: Sở giao dịch chứng khoán Australia

(ASX)

-Mục tiêu: nghiên cứu mức độ hiệu quả của việc sử

dụng các công cụ tài chính phái sinh ở các công ty

thực hiện IPO để phòng ngừa rủi ro.

3.1 Dữ liệu và thống kê mô tả

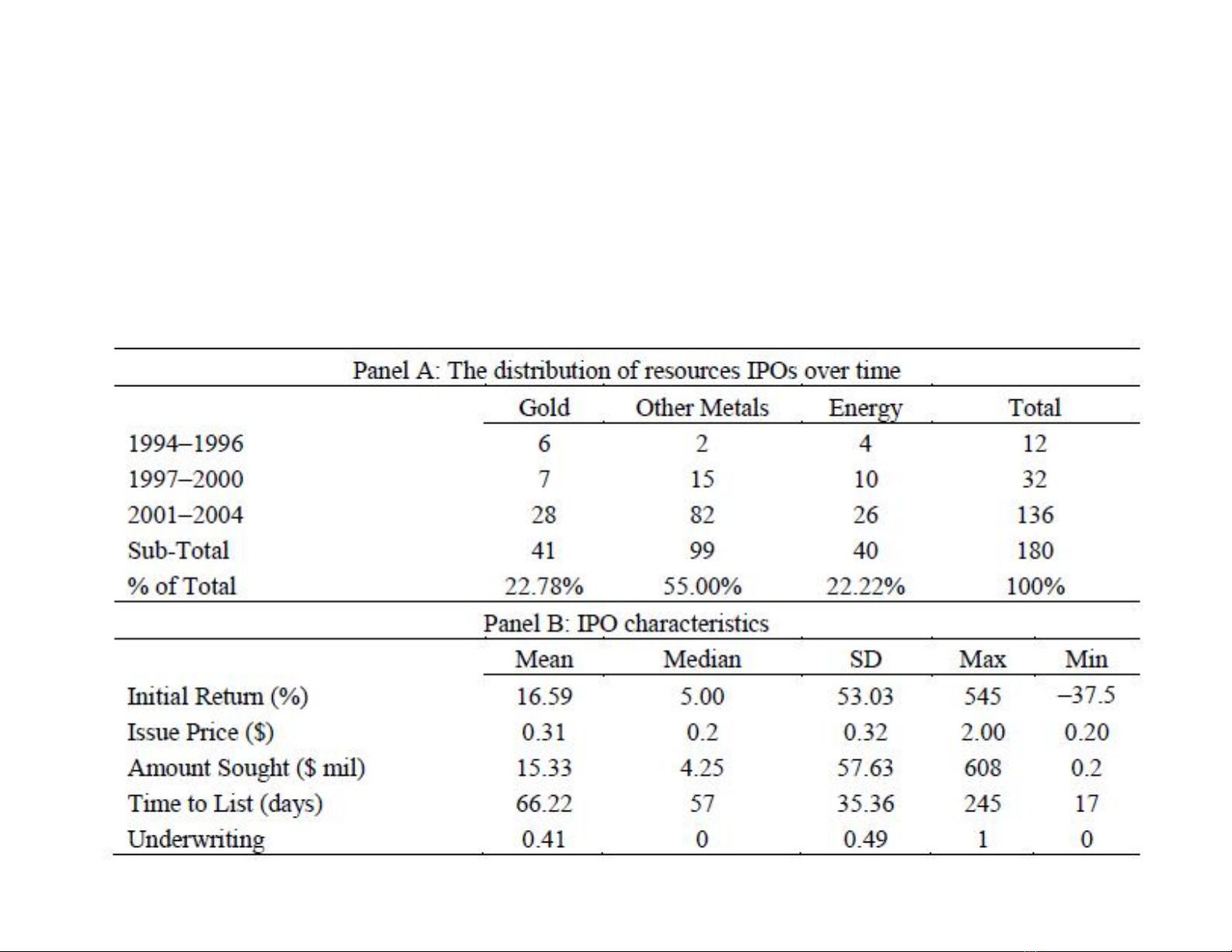

Bảng 1: sự phân bố mẫu nghiên cứu của các công ty

khai khoáng tại Australia

3.1 Dữ liệu và thống kê mô tả

Bảng 1: sự phân bố mẫu nghiên cứu của các công ty khai

khoáng tại Australia

-Panel A: Các Công ty khai khoáng thực hiện IPO tập trung

trong giai đoạn cuối thời kỳ lấy mẫu (2001-2004) -> các cty

IPO giai đoạn này chiếm 75% mẫu

-Panel B: các chỉ tiêu tài chính và đặc trưng của các công ty

IPO trong mẫu : là cty nhỏ, kích thướt khoảng 15.330.000

AUD, phần lớn không được bảo lãnh

3.1 Dữ liệu và thống kê mô tả

Kết luận bảng 1:

-Một cty được xem là có sử dụng công cụ phái sinh trong 1

năm nếu trong năm tài chính đó họ có sử dụng bất kỳ 1hợp

đồng phái sinh nào

- Không thể ước tính mức độ tác động của các công cụ phái

sinh lên cty

-Những năm trước 2000, ít có thông tin liên quan đến việc

sử dụng công cụ phái sinh trong trình bày BCTC

- Công cụ phái sinh được xem là chức năng để xác định qui

mô công ty, cty lớn sẽ sử dụng công cụ phái sinh hiệu quả

![Tài liệu giảng dạy Vi tích phân A2 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/54651774420904.jpg)

![Tài liệu giảng dạy Hình học Affine và Euclide [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/52531774414221.jpg)