1

Chuyên ngành TCDN Hoạch định NS vốn đầu tư1

Chuyên đề 3

CÁC TIÊU CHUẢN THẨM ĐỊNH DỰÁN ĐẦU TƯ

Chuyên ngành TCDN Hoạch định NS vốn đầu tư2

Cấu trúc của chương

I. Tiêu chuẩn NPV

II. Tiêu chuẩn IRR

III. Tiêu chuẩn PI

IV. Tiêu chuẩn PP

Chuyên ngành TCDN Hoạch định NS vốn đầu tư3

TỔNG QUAN VỀHOẠCH ĐỊNH

Có bốn tiêu chuẩn phổbiến thường được sửdụng trong

việc đánh giá và lựa chọn các các dựán đầu tư :

Tiêu chuẩn hiện giá thuần – NPV – Net Present Value

Tiêu chuẩn tỷsuất thu nhập nội bộ–IRR –Interal Rate of

Return

Tiêu chuẩn chỉsốsinh lợi – PI – Profitable Index

Tiêu chuẩn thời gian thu hồi vốn – PP – Payback Period.

2

Chuyên ngành TCDN Hoạch định NS vốn đầu tư4

TIÊU CHUẨN NPV

Hiện giá thuần (NPV) của một dựán là giá trịcủa

dòng tiền dựkiến trong tương lai được quy vềhiện giá

trừ đi vốn đầu tư dựkiến ban đầu của dựán.

Lãi suất chiết khấu để đưa dòng tiền vềgiá trịhiện tại

phải tương xứng với rủi ro dựán. Thực tế, khi đưa dự

án vào họat động, chúng ta thường xem rủi ro dựán

bằng với rủi doanh nghiệp và phương thức tài trợdự

án cũng chính là phương thức tài trợcủa công ty.

NPV=Giá trịhiện tại của dòng tiền dựkiến trong tương

lai − Đầu tư ban đầu

Chuyên ngành TCDN Hoạch định NS vốn đầu tư5

TIÊU CHUẨN NPV

CFn

CF2

CF1

-ICF

n...210

Naêm

n

n

2

21

r)+(1

CF

...

r)+(1

CF

r)+(1

CF

INPV ++++−=

Chuyên ngành TCDN Hoạch định NS vốn đầu tư6

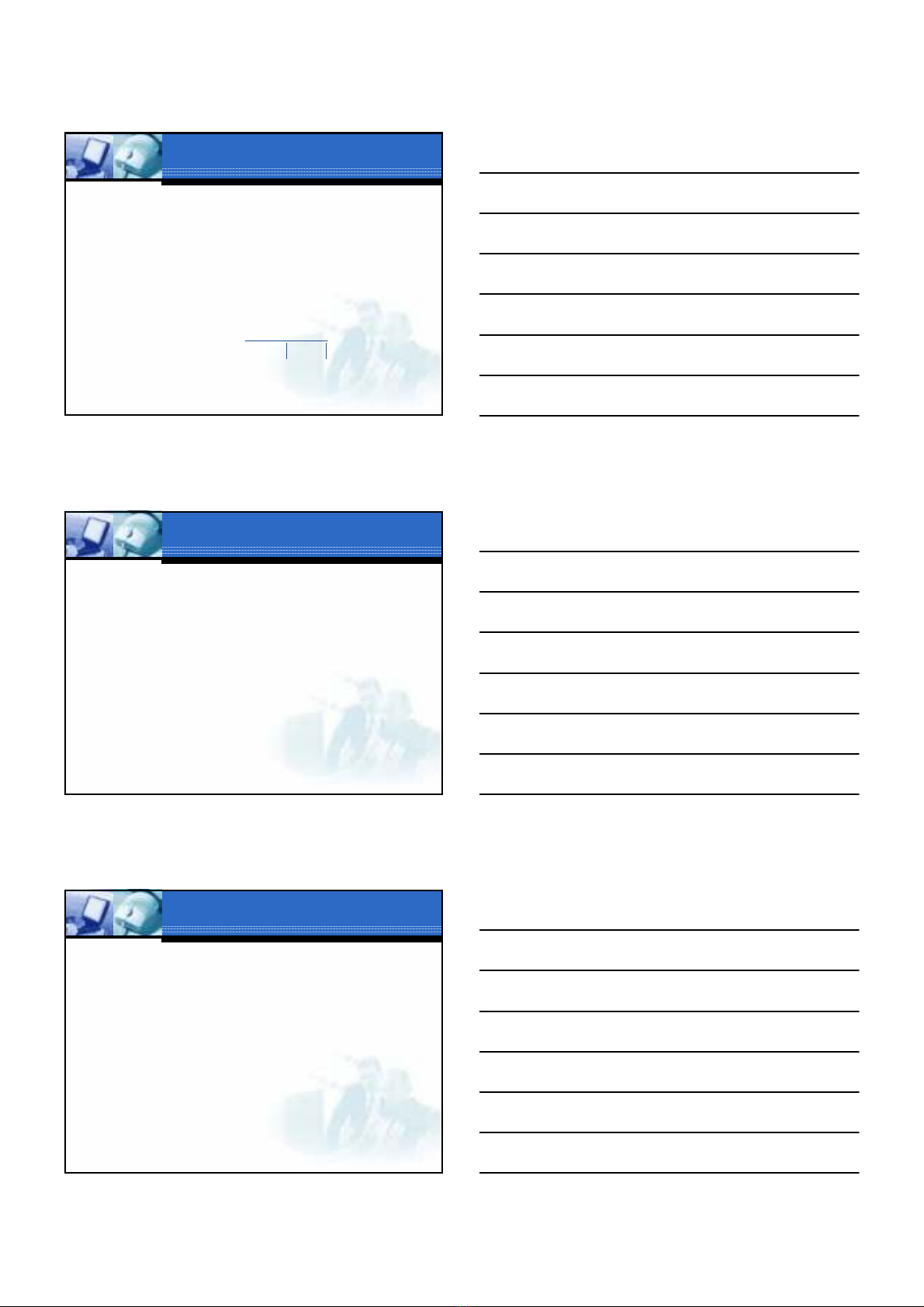

TIÊU CHUẨN NPV

r

%

Đường biểu diễn NPV của dựán A

3

Chuyên ngành TCDN Hoạch định NS vốn đầu tư7

TIÊU CHUẨN NPV

Đối với các dựán đầu tư độc lập

NPV > 0: Chấp nhận dựán

NPV < 0: Loại bỏdựán

NPV = 0: Tùy quan điểm của nhà đầu tư

Đối với các dựán đầu tư loại trừlẫn nhau

NPV >0 và

NPV lớn nhất

Chuyên ngành TCDN Hoạch định NS vốn đầu tư8

TIÊU CHUẨN NPV

Ưu điểm của NPV:

9Tiêu chuẩn NPV ghi nhận tiền tệcó giá trịtheo thời

gian

9NPV chỉdựa trên duy nhất hai dữkiện : dòng tiền

được dự đoán từdựán và chi phí cơ hội của đồng

vốn, không phụthuộc vào chủquan của nhà quản lý.

9Vì các giá trịhiện tại đều được đo lường bởi một

đồng ngày hôm nay nên có thểcộng dồn:

NPV (A+B) = NPV (A) + NPV (B)

Chuyên ngành TCDN Hoạch định NS vốn đầu tư9

TIÊU CHUẨN IRR

IRR (Internal Rate of Return) của một dựán là lãi

suất chiết khấu mà tại đó NPV của dựán bằng 0.

Đây chính là điểm hòa vốn vềlãi suất của dựán, là

ranh giới để nhà đầu tư quyết định chọn lựa dựán.

Tỷsuất thu nhập nội bộ đo lường tỷsuất sinh lợi mà

bản thân dựán tạo ra.

IRR

NPV

r %

0

4

Chuyên ngành TCDN Hoạch định NS vốn đầu tư10

TIÊU CHUẨN IRR

Cách tính IRR của dựán:

Để xác định IRR của một dựán, chúng ta sửdụng

phương pháp thửvà sai (try and wrong), nghĩa là

chúng ta sẽthửcác giá trịlãi suất khác nhau để tìm

mức lãi suất làm cho NPV =0.

Tuy nhiên, khi tính toán chúng ta có thểkết hợp với

công thức nội suy để tìm IRR.

1221

21

1

121

r>r;0<r;0>r

NPV+NPV

NPV

x)rr(+r=IRR -

-

Chuyên ngành TCDN Hoạch định NS vốn đầu tư11

TIÊU CHUẨN IRR

Trường hợp các dựán là độc lập lẫn nhau, dựán

nào có:

IRR > r : chấp nhận dựán

IRR < r : loại bỏdựán

Trường hợp các dựán là loại trừlẫn nhau

IRR > r và

IRR lớn nhất

Chuyên ngành TCDN Hoạch định NS vốn đầu tư12

TIÊU CHUẨN IRR

Ưu nhược điểm IRR

Cạm bẫy thứnhất: Vay hay cho vay?

Cạm bẫy thứ hai: IRR đa trị

Cạm bẫy thứba: nhiều dựán loại trừlẫn nhau

Cạm bẫy thứ tư : Lãi suất ngắn hạn có thểkhác lãi

suất trong dài hạn

5

Chuyên ngành TCDN Hoạch định NS vốn đầu tư13

TIÊU CHUẨN IRR

+364

-364

+50%

+50%

+1.500

-1.500

-1.000

+1.000

A

B

NPV (10%)IRRCF0CF0Dựán

Dòng tiền (triệu đô la)

Dựán A vào năm 0 chúng ta đang cho vay tiền với mức lãi suất

là 50%.

Trường hợp dựán B vào năm 0 chúng ta đang đi vay tiền với

mức lãi suất là 50%.

Chuyên ngành TCDN Hoạch định NS vốn đầu tư14

TIÊU CHUẨN IRR

Khoản đầu tư một triệu đô la trong năm 0 sẽlà khoản giảm

thuếphải nộp trong năm 1 là 0,5 triệu nô la.

-150+150+150+150+150+800-1.000Dòng tiền

sau thuế

-150-150-150-150-150+500Thuế(nộp

sau 1 năm)

+300+300+300+300+300-1.000Dòng tiền

trước thuế

6543210

Dòng tiền (1000 đô la)

Chuyên ngành TCDN Hoạch định NS vốn đầu tư15

TIÊU CHUẨN IRR

Dự án đầu tư này có hai giá trị IRR với IRR1= -50% và

IRR2= 15,2%.

74,9 hoặc 74.900 đôla-50 và 15,2

NPV (10%)IRR (%)

![Bài giảng Lập dự toán ngân sách Chương 4: [Hướng dẫn chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20171205/cobematxanh/135x160/7131512436515.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)