Giới thiệu tài liệu

Bài giảng của Đỗ Thiên Anh Tuấn, 'Kinh tế học khu vực công: Bài 6 - Chính sách chi tiêu cho y tế và bảo trợ xã hội', tập tra vai trò của chính phủ trong lĩnh vực y tế, vai trò của bảo hiểm, hậu quả sự thiếu hiệu quả trong thị trường y tế, công cụ của chính sách bảo trợ xã hội, và nhiều thách thức đối với ngành y tế Việt Nam hiện nay và tương lai.

Đối tượng sử dụng

Sinh viên, nhà nghiên cứu, các quý vị trong các sở y tế và Bộ Y tế.

Nội dung tóm tắt

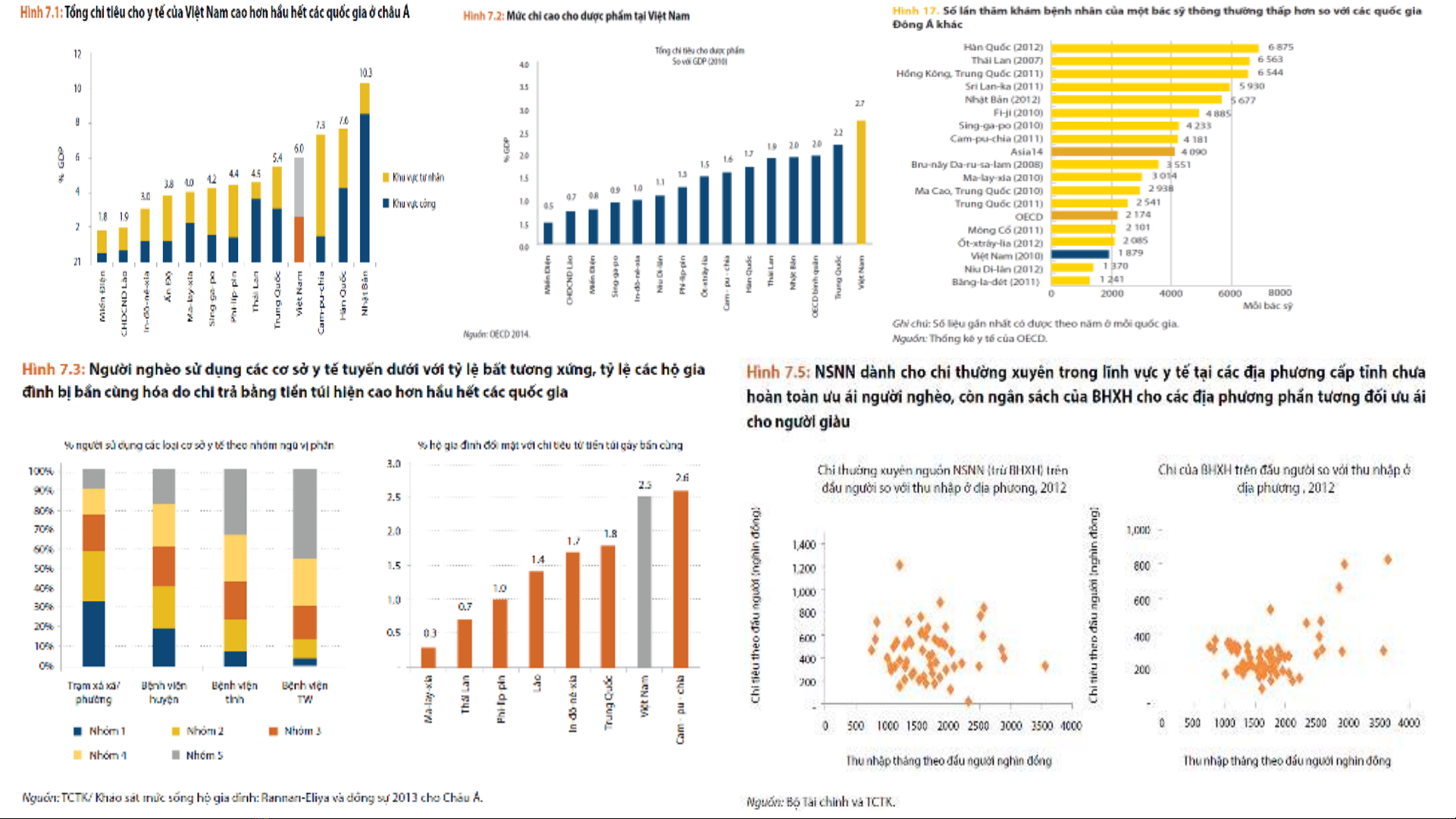

Bài giảng này của Đỗ Thiên Anh Tuấn sẽ tập tra vai trò của chính phủ trong lĩnh vực y tế, bao gồm việc cấp bằng, quy định tiêu chuẩn hành nghề, danh mục thuốc khuyên dùng và y tế là ‘hàng hóa’ hiếm khi lặp lại. Ngoài ra, bài giảng cũng thảo luận về vai trò của bảo hiểm, dẫn đến rủi ro đạo đức (moral hazard) và lựa chọn ngược (adverse selection), dẫn đến thất bại của thị trường bảo hiểm. Ngoài ra, bài giảng còn phân tích hậu quả sự thiếu hiệu quả trong thị trường y tế, như cung tạo ra cầu của chính nó, tăng cung bác sĩ làm giảm giá dịch vụ y tế, nhiều người sử dụng dịch vụ y tế và các bác sĩ tăng số lượng dịch vụ của họ để bù vào. Tuy nhiên, đây chỉ là một thách thức nhỏ so với nhiều thách thức khác đối với ngành y tế Việt Nam hiện nay và trong tương lai, bao gồm già hóa dân số/tỷ lệ sinh thấp, mất cân bằng giới tính khi sinh, quá tải bệnh viện, nhân lực y tế, mở rộng độ bao phủ BHYT, cải cách các chương trình chăm sóc sức khỏe cơ bản, cải tiến công tác quản lý y tế và các vấn đề khác có liên quan.