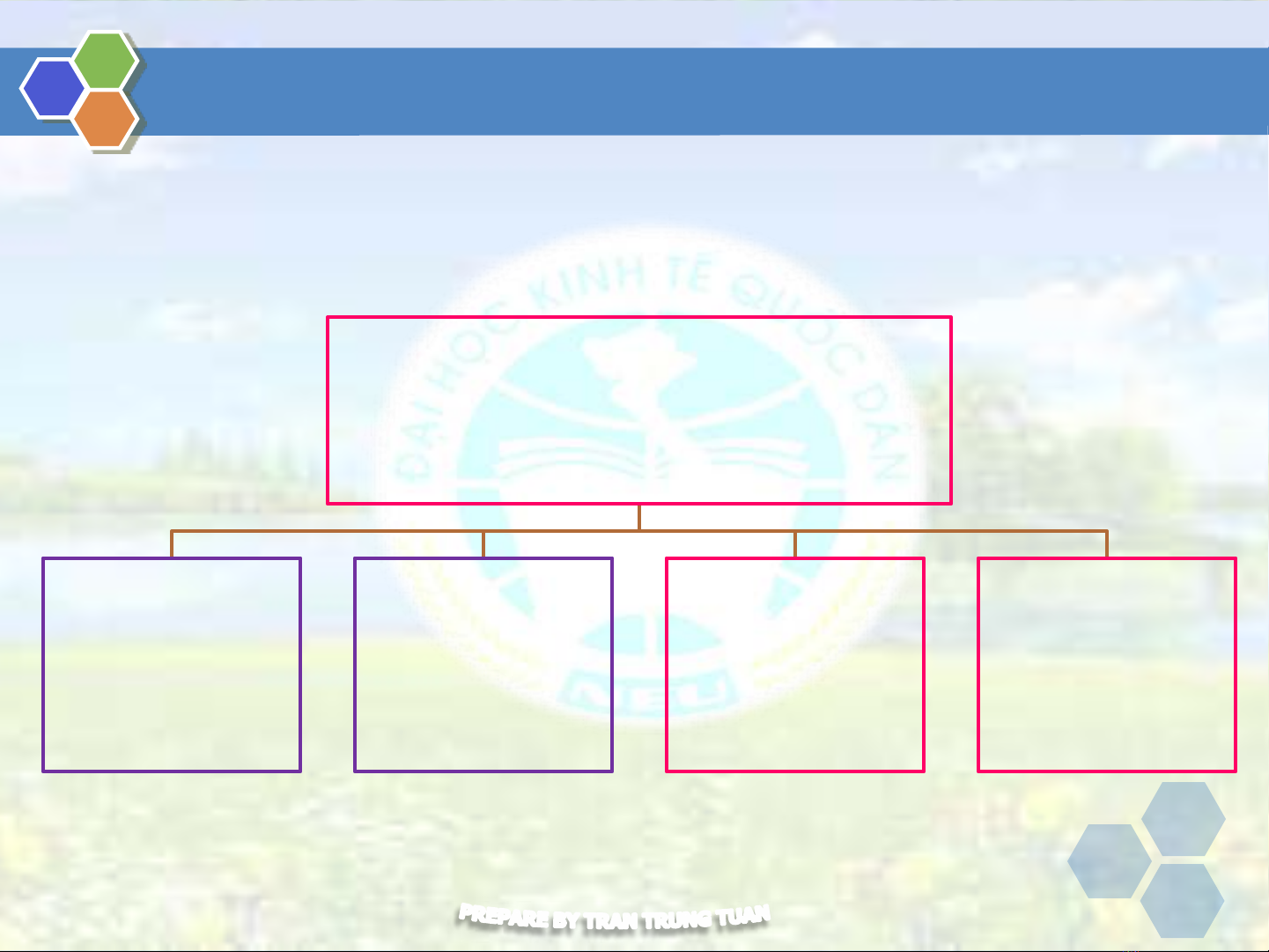

PHÂN LOẠI BÁO CÁO TÀI CHÍNH

Theo nội dung phản ánh: Bảng cân đối kế toán

(mẫu B01-DN), Báo cáo kết quả kinh doanh(mẫu B02-

DN), Báo cáo lưu chuyển tiền tệ(mẫu B03-DN), Bản

thuyết minh BCTC(mẫu B09-DN)

Theo thời gian lập:Báo cáo tài chính năm và Báo

cáo tài chính giữa niên độ

Theo tính bắt buộc:Báo cáo tài chính bắt buộc và

báo cáo tài chính hướng dẫn

Theo phạm vi thông tin phản ánh: Báo cáo tài

chính doanh nghiệp độc lập,Báo cáo tài chính hợp nhất

(Tập đoàn hoặc Tổng Công ty Nhà nước), báo cáo tài

chính tổng hợp (DN không có công ty con nhưng có ĐV

hạch toán độc lập)

Theo loại hình doanh nghiệp:DN lớn,DN vừa và

nhỏ,DN khác 4