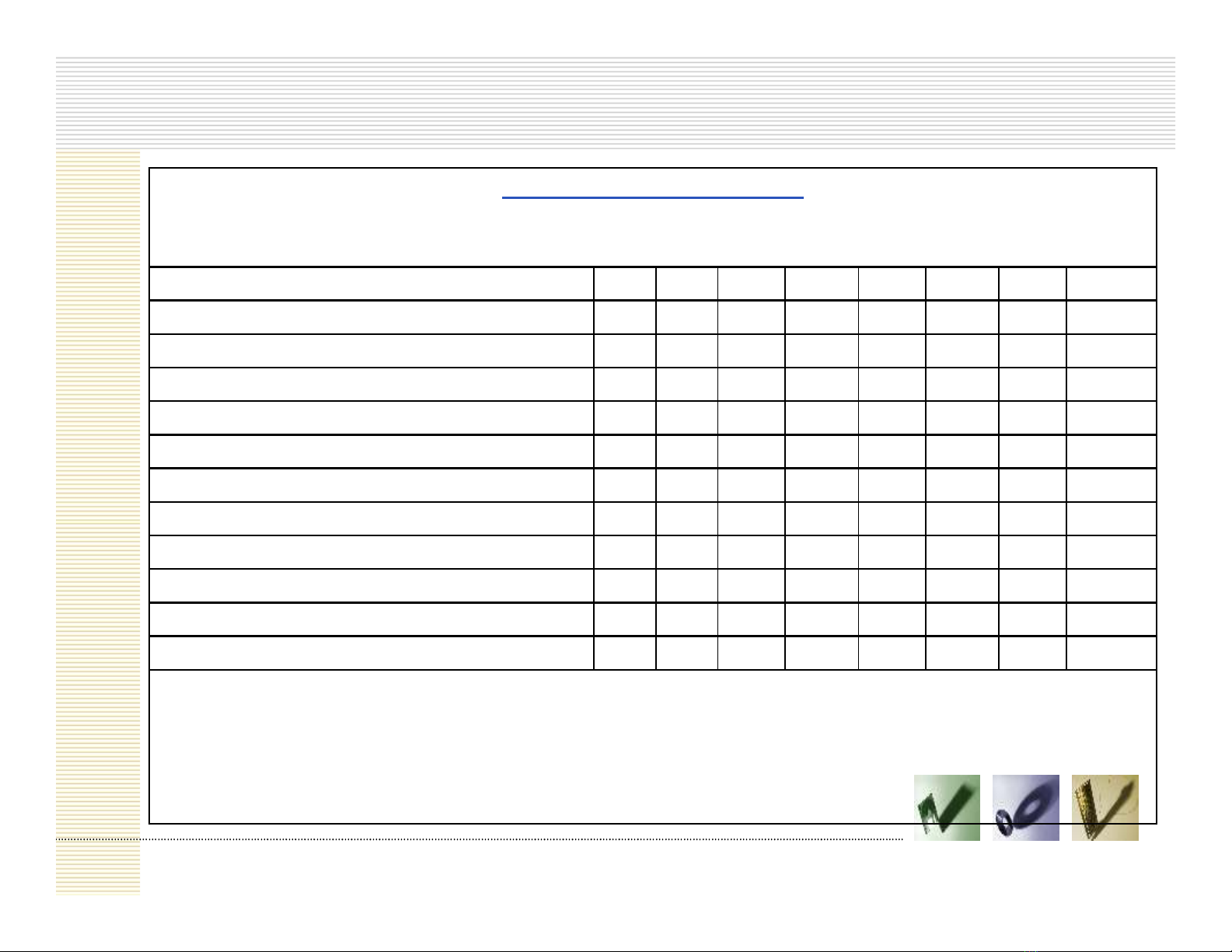

Bảng theo dõi thời gian NVBH

BẢNG THEO DÕI THỜI GIAN

TÊN NHÂN VIÊN BÁN HÀNG:................................................................

KHU VỰC BÁN HÀNG: ............................................................................

TUẦN THỨ: ............................................. NĂM: ......................................

HOẠT ĐỘNG T2 T3 T4 T5 T6 T7 CN TỔNG

1. Làm việc trực tiếp với khách hàng ..... ..... ..... ..... ..... ..... ..... .........

2. Tiếp xúc với khách hàng qua điện thoại ..... ..... ..... ..... ..... ..... ..... .........

3. Chuẩn bị các kiến nghị ở văn phòng ..... ..... ..... ..... ..... ..... ..... .........

4. Làm việc với các phòng ban khác ..... ..... ..... ..... ..... ..... ..... .........

5. Đi lại ..... ..... ..... ..... ..... ..... ..... .........

6. Chờ đợi ..... ..... ..... ..... ..... ..... ..... .........

7. Giải quyết mâu thuẫn ..... ..... ..... ..... ..... ..... ..... .........

8. Làm nhữngcông việc khác ở văn phòng ..... ..... ..... ..... ..... ..... ..... .........

TỔNG CỘNG ..... ..... ..... ..... ..... ..... ..... .........

*Số lần trực tiếp đến gặp khách hàng tiềm năng ..... ..... ..... ..... ..... ..... ..... .........

*Số lần trực tiếp đến gặp khách hàng hiện tại ..... ..... ..... ..... ..... ..... ..... .........

BẠN MUỐN PHÂN BỔ THỜI GIAN NHƯ THẾ NÀO ĐỂ ĐẠT KẾT QUẢ CAO HƠN?

..............................................................................................................................................

CẦN THỰC HIỆN NHỮNG THAY ĐỔI GÌ ĐỂ ĐẠT ĐƯỢC ĐIỀU NÀY?

..............................................................................................................................................

NHẬN XÉT:

..............................................................................................................................................