CÁC HÀM NG D NG TROỨ Ụ

I. NHÓM HÀM LOGICAL

1. AND - OR:

=AND(logical1, logical2, …)

=OR(logical1, logical2, …)

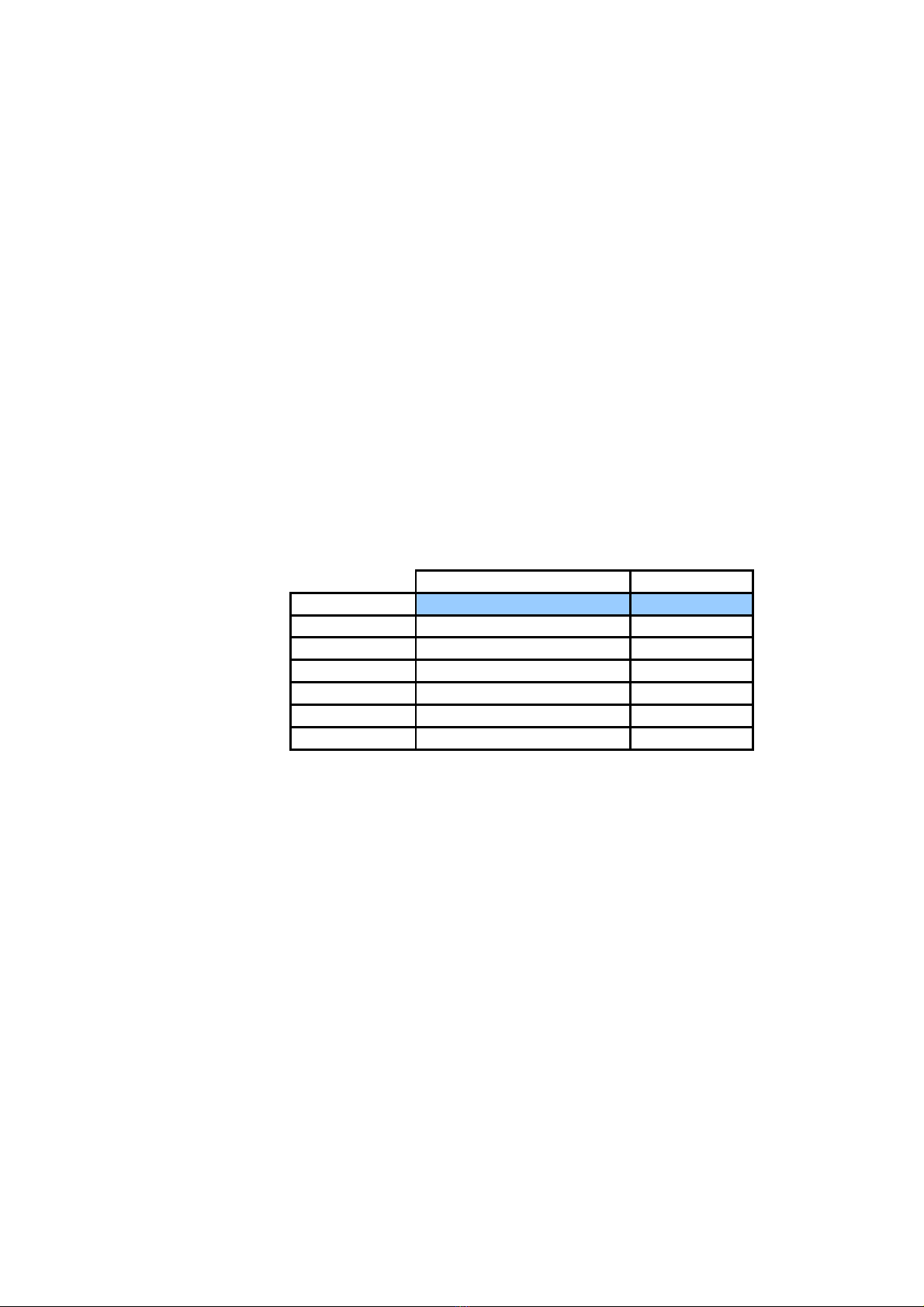

2. IF:

Ch c năngứ

- Xét đi u ki n trong nh ng tình hu ng xét đi u ki n cho nhi u tr nề ệ ữ ố ề ệ ề ườ

- Cho l ng t i đa 7 hàm IF vào nhau.ồ ố

Cú pháp:

=IF(logical_test, value_if_true,value_if_false)

Ví d :ụ

D E

22 DTB H C B NGỌ Ổ

23 7.5 KHÔNG

24 5 KHÔNG

25 6.5 KHÔNG

26 8 HB

27 7 KHÔNG

28 9 HB

II. NHÓM HÀM TEXT

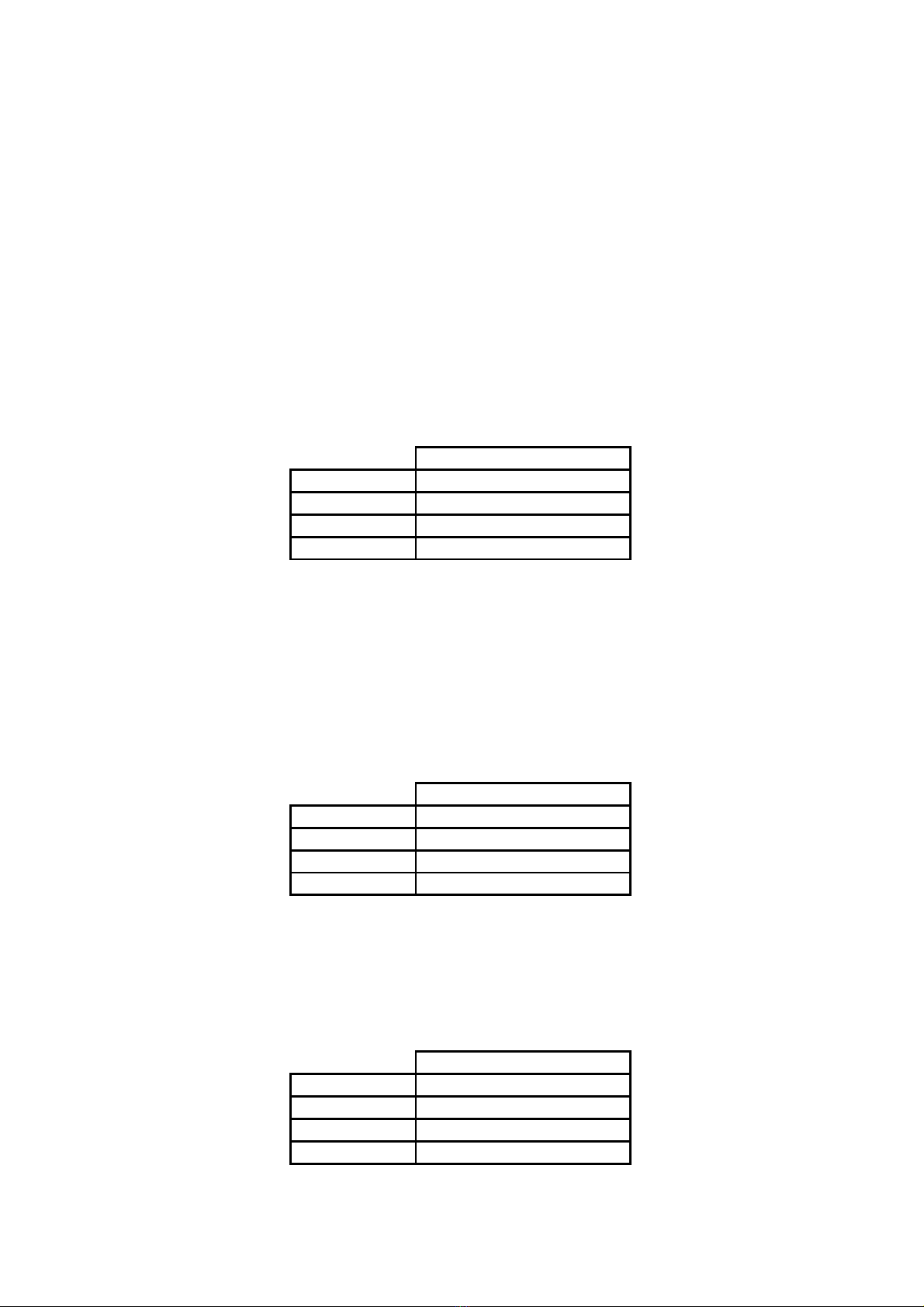

1. LEFT:

Ch c năng:ức t các ký t bên trái chu iắ ự ỗ

Cú pháp:

=LEFT(text, num_chars)

Ví dụABCDE =LEFT(D38,3)

2. LEN

Ch c năngứcho bi t chi u dài chu iế ề ỗ

Cú pháp:

=LEN(text)

Ví dụABCDE =LEN(D46)

III.NHÓM HÀM MATHEMMATIC&TRIAG

1. ABS

Ch c năng:ứbi n đ i s âm thành s d ngế ổ ố ố ươ

Cú pháp:

=ABS(number)

Ví dụ-5 =ABS(D56)

2. SUM

Ch c năng:ứtính t ngổ

Cú pháp:

=SUM(number1, number2,…)

Ví d :ụD

64 200

65 250

66 500

67 350

=SUM(D64:D67) 1300

IV. NHÓM HÀM STATISTICAL

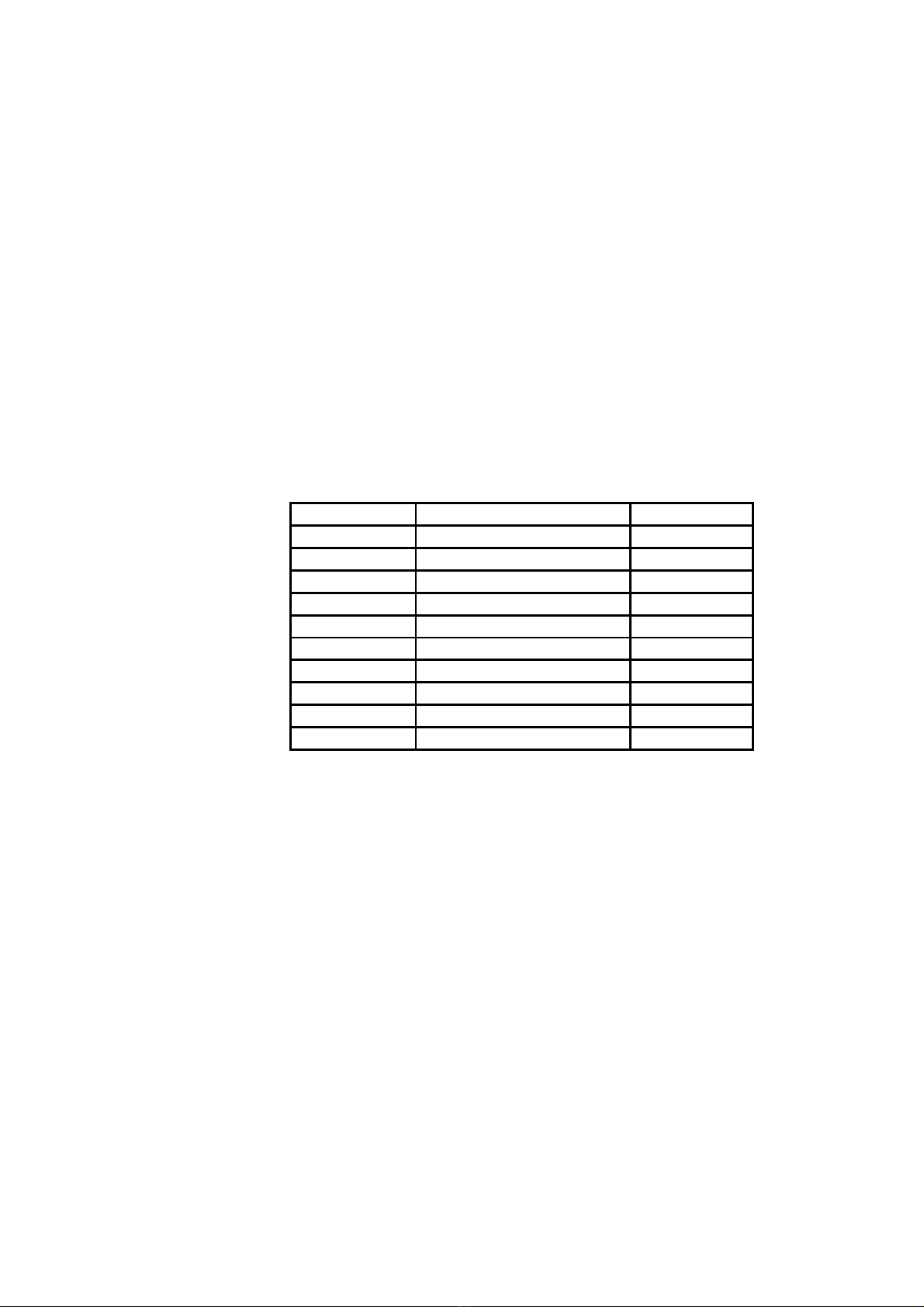

1. MAX

Ch c năng:ứtr v giá tr l n nh tả ề ị ớ ấ

Cú pháp:

=MAX(number1, number2,…)

Ví d :ụD

79 200

80 250

81 500

82 350

=MAX(D79:D82) 500

2. MIN

Ch c năng:ứtr v giá tr nh nh tả ề ị ỏ ấ

Cú pháp:

=MIN(number1, number2,…)

Ví d :ụD

91 200

92 250

93 500

94 350

=MIN(D91:D94) 200

3. SUMIF

Ch c năng:ứtính t ng có đi u ki n, s đi u ki n = 1ổ ề ệ ố ề ệ

Cú pháp:

=SUMIF(range, criteria, sum_range)

range: vùng ch a giá trứ ị

criteria: đi u ki nề ệ

- Đi u ki n có th khai báo trong d u " " ho c đ a ch ôề ệ ể ấ ặ ị ỉ

- Cho phép dùng các phép quan h so sánh: >, >=, =, <,ệ

- Cho phép dùng các ký t thay th : *, ?ự ế

sum_range: vùng tính t ngổ

Ví d :ụ

STT CH C VỨ Ụ NGÀY CÔNG

1 NV 26

2 GD 24

3 NV 25

4 TP 25

5 NV 26

6 KT 26

7 BV 30

8 PP 25

9 NV 27

10 NV 26

1. Tính t ng ti n l ng c a nh ng nhân viên có ch c v là "NV"ổ ề ươ ủ ữ ứ ụ

=SUMIF(D81:D90,"NV",G81:G90)

=SUMIF(D81:D90,"N?",G81:G90)

2. Tính t ng ngày công c a nh ng nhân viên có thành ti n >=3.000.ổ ủ ữ ề

=SUMIF(G81:G90,">=3000000",E81:E90)

V. NHÓM HÀM LOOKUP & REFERENCE

Ch c năng:ứdò tìm giá tr trong b ng giá trị ả ị

Cú pháp:

=VLOOKUP(lookup_value, table_array, col_index_num, order)

lookup_value: giá tr c n dò tìmị ầ

table_array: b ng ch a giá trả ứ ị

- B ng t i thi u t 2 c t tr lên.ả ố ể ừ ộ ở

- C t 1 dùng đ tham chi u đi u ki n cho đ i s lookupộ ể ế ề ệ ố ố

- T c t th 2 tr đi là n i ch a giá tr c n l y.ừ ộ ứ ở ơ ứ ị ầ ấ

col_index_num:

ch đ nh c t l y ỉ ị ộ ấ

- Ch đ c l y t c t có th t >=2 và <= Nỉ ượ ấ ừ ộ ứ ự

- Không truy xu t c t 0 và 1ấ ộ

order: cách th c dò tìmứ

- 0:

Dò tìm chính xác, n u không có giá tr cế ị ầ

C t 1 c a table_array không c n s p x pộ ủ ầ ắ ế

- 1:

N u không có giá tr c n dò tìm thì s l y ế ị ầ ẽ ấ

C t 1 c a table_array không c n s p x pộ ủ ầ ắ ế

* Thông báo l i đ c tr ng:ỗ ặ ư

#N/A? (not available):

không tìm th y giá tr c n dò tìm trong b ng table_arrayấ ị ầ ả

#REF? (reference): v t quá s c t trong b ng dò tìmượ ố ộ ả

VI. NHÓM HÀM DATABASE

Ch c năng:ứtính t ng có đi u ki n, cho phép nhi u đi u ki nổ ề ệ ề ề ệ

Cú pháp:

=DSUM(database, filed, criteria)

database

- C s d li u: t ch c theo d ng bàng ơ ở ữ ệ ổ ứ ạ

- Cách t i thi u 1 dòng, 1 c t v i các CSDố ể ộ ớ

- Khai báo toàn b ho c 1 ph n CSDL (fiộ ặ ầ

field:

ch đ nh field c n tính toán, khai báo thôỉ ị ầ

criteria:

vùng đi u ki n, khai báo bên ngoài databề ệ

- D ng chu n:ạ ẩ

Field Name

-

- Toán t so sáử

AND Field Name

-

OR Field Name

-

- D ng m r ngạ ở ộ

Field Name

-

- Bi u th c cônể ứ

Ví d :ụ

STT CH C VỨ Ụ NGÀY CÔNG

1 NV 26

2 GD 24

3 NV 25

4 TP 25

5 NV 26

6 KT 26

7 BV 30

8 PP 25

9 NV 27

10 NV 26

1. Tính t ng ti n l ng c a nh ng nhân viên có ch c v là "NV" và nổ ề ươ ủ ữ ứ ụ

CH C VỨ Ụ NGÀY CÔNG

NV >=25

=DSUM(C198:G208,5,D213:E214) 15,330,000

2. Tính t ng ngày công c a nh ng nhân viên có thành ti n >=3.000.ổ ủ ữ ề

CH C VỨ Ụ TI N L NGỀ ƯƠ

?V >=3000000

=DSUM(C198:G198,5,D220:E221) 108

![Đề thi Excel: Tổng hợp [Năm] mới nhất, có đáp án, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251103/21139086@st.hcmuaf.edu.vn/135x160/61461762222060.jpg)

![Bài tập Tin học đại cương [kèm lời giải/ đáp án/ mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/pobbniichan@gmail.com/135x160/16651760753844.jpg)

![Đề thi Tin học đại cương thực hành Excel: Tổng hợp đáp án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170311/dinhthanhhuyenhvtc/135x160/6801489245610.jpg)

![Sổ tay Excel: Hướng dẫn sử dụng và mẹo hay [Năm hiện tại]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/2851779253490.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)