Đ tài 2: quy trình l p và luân chuy n ch ng t v bán hàngề ậ ể ứ ừ ề

I – khái ni m, nôi dung và ý nghĩa c a m t ch ng t k toánệ ủ ộ ứ ừ ế

1 - Khái ni m & các y u t c b n c a m t ch ng tệ ế ố ơ ả ủ ộ ứ ừ

a) khái ni m:ệ

Theo đi u 4 lu t k toán Vi t Nam quy đ nh: “ Ch ng t k toán là nh ng gi y tề ậ ế ệ ị ứ ừ ế ữ ấ ờ

và v t mang tin ( băng t , đĩa t …) ph n ánh nghi p v kinh t tài chính phát sinh vàậ ừ ừ ả ệ ụ ế

đã hoàn thành, làm căn c ghi s k toán ”.ứ ổ ế

B n ch ng t là ch ng minh v tính h p pháp đ ng th i là ph ng ti n thông tin vả ứ ừ ứ ề ợ ồ ờ ươ ệ ề

k t qu c a nghi p v kinh t .ế ả ủ ệ ụ ế

b) N i dung c b n c a m t b n ch ng t :ộ ơ ả ủ ộ ả ứ ừ

*) N i dung c b n c a m t b n ch ng t bao g m các y u t c b n và các y u tộ ơ ả ủ ộ ả ứ ừ ồ ế ố ơ ả ế ố

b sungổ

- Các y u t c b n: Là các y u t b t bu c ph i có trong t t c các lo i ch ng t , làế ố ơ ả ế ố ắ ộ ả ấ ả ạ ứ ừ

căn c ch y u đ m b o s ch ng minh v tính h p pháp, h p l c a ch ng t , là cứ ủ ế ả ả ự ứ ề ợ ợ ệ ủ ứ ừ ơ

s đ ch ng t th c hi n ch c năng thông tin v k t qu c a nghi p v . Các y u tở ể ứ ừ ự ệ ứ ề ế ả ủ ệ ụ ế ố

c b n bao g m:ơ ả ồ

+ Tên ch ng t : Khái quát lo i nghi p v đ c ch ng t ph n ánh.ứ ừ ạ ệ ụ ượ ứ ừ ả

+ Tên, đ a ch c a đ n v , cá nhân l p ch ng t : là y u t giúp cho vi c ki m traị ỉ ủ ơ ị ậ ứ ừ ế ố ệ ể

v m t đ a đi m c a các NVKT PS và c s đ xác đ nh trách nhi m đ i v i nghi pề ặ ị ể ủ ơ ở ể ị ệ ố ớ ệ

v kinh t .ụ ế

+ s ch ng t & ngày tháng năm l p ch ng t : Ngày tháng ghi trên ch ng t làố ứ ừ ậ ứ ừ ứ ừ

y u t quan tr ng ch ng minh tính h p lý v m t th i gian, là căn c đ xác đ nh th iế ố ọ ứ ợ ề ặ ờ ứ ể ị ờ

gian ghi s k toán, th i gian l u tr và hu ch ng t . S ch ng t bao g m ký hi uổ ế ờ ư ữ ỷ ứ ừ ố ứ ừ ồ ệ

và s th t c a ch ng t .ố ứ ự ủ ứ ừ

+ N i dung kinh t c th c a nghi p v : c n ghi đ y đ , ng n g n nh ngộ ế ụ ể ủ ệ ụ ầ ầ ủ ắ ọ ư

ph i đ m b o tính thông d ng và d hi u.ả ả ả ụ ễ ể

+ Quy mô c a nghi p v v s l ng, giá tr (ch tiêu giá tr đ c vi t đ ngủ ệ ụ ề ố ượ ị ỉ ị ượ ế ồ

th i b ng s và b ng ch ).ờ ằ ố ằ ữ

1

+ Tên, ch ký c a ng i l p & ch u trách nhi m thi hành và phê duy t nghi pữ ủ ườ ậ ị ệ ệ ệ

v : trên ch ng t t i thi u ph i có hai ch ký, nh ng đ i t ng th c hi n nghi p vụ ứ ừ ố ể ả ữ ữ ố ượ ự ệ ệ ụ

ph i ký tr c ti p, không đ c ký qua gi y than. Trong tr ng h p liên quan đ n tả ự ế ượ ấ ườ ợ ế ư

cách pháp nhân c a đ n v k toán thì ph i có tên, ch ký c a ng i đ i di n theoủ ơ ị ế ả ữ ủ ườ ạ ệ

pháp lu t c a đ n v và đóng d u đ n v .ậ ủ ơ ị ấ ơ ị

- Các y u t b sung: Là các y u t không b t bu c đ i v i b n ch ng t , là các y uế ố ổ ế ố ắ ộ ố ớ ả ứ ừ ế

t có vai trò thông tin thêm nh m làm rõ các đ c đi m cá bi t c a t ng lo i nghi p vố ằ ặ ể ệ ủ ừ ạ ệ ụ

hay góp ph n gi m nh ho c đ n gi n hoá công tác k toán, ví d :ầ ả ẹ ặ ơ ả ế ụ

+ Quan h c a ch ng t đ n các s sách k toán, tài kho n k toánệ ủ ứ ừ ế ổ ế ả ế

+ Quy mô k ho ch hay đ nh m c c a nghi p v .ế ạ ị ứ ủ ệ ụ

+ Ph ng th c th c hi n (ph ng th c thanh toán).ươ ứ ự ệ ươ ứ

+ Th i gian b o hành...vvờ ả

II ) Quá trình l p và luân chuy n ch ng t v bán hàng.ậ ể ứ ừ ề

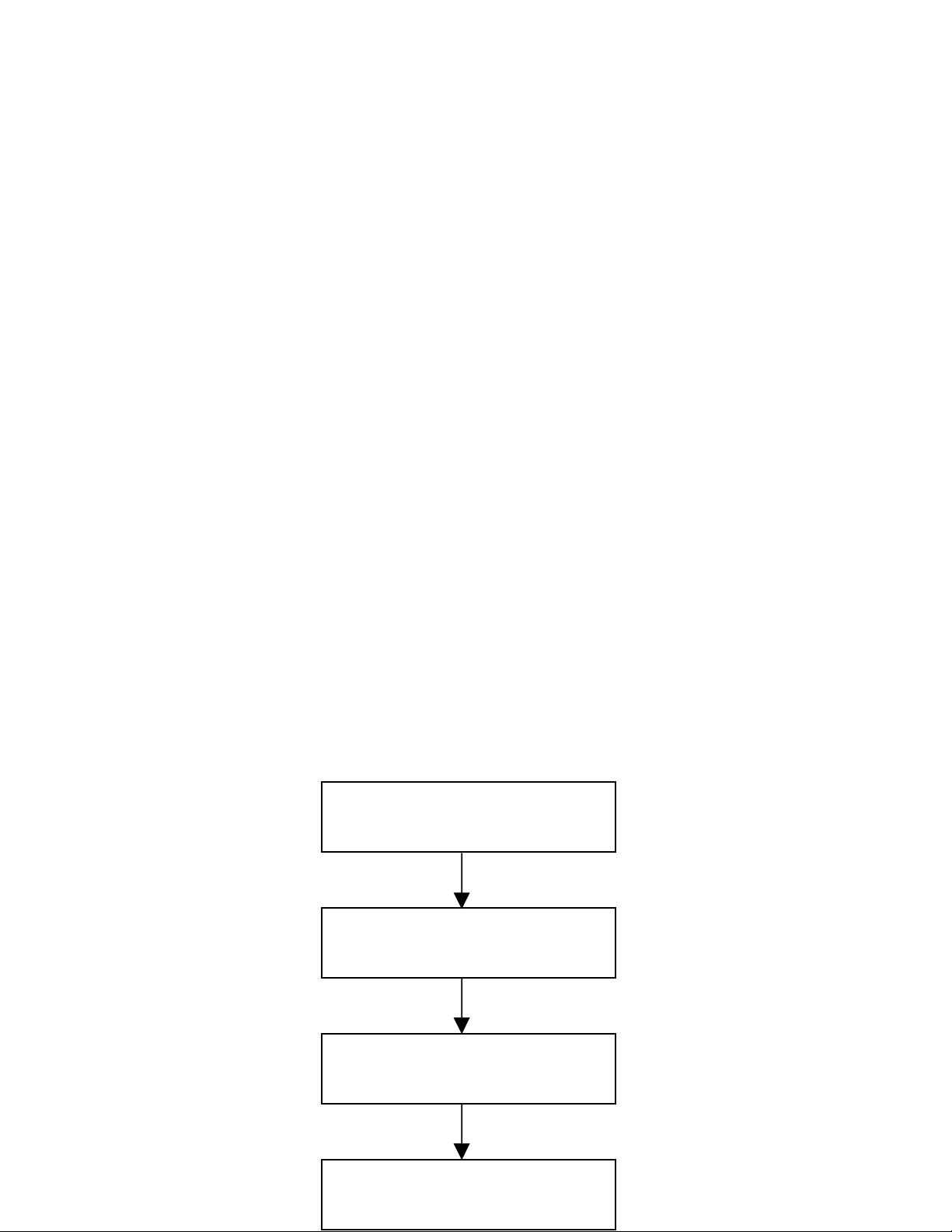

Ch ng t k toán đ c l p ho c thu nh n t bên ngoài, sau đó nóứ ừ ế ượ ậ ặ ậ ừ

đ c chuy n đ n bượ ể ế ộ ph n k toán c a đ n v có liên quan, nó s đ cậ ế ủ ơ ị ẽ ượ

ki m tra và s d ng làm căn c ghi s , cu iể ử ụ ứ ổ ố cùng thì s đ c l u tr , b oẽ ượ ư ữ ả

qu n và sau khi h t th i h n l u tr theo qui đ nh đ i v i t ngả ế ờ ạ ư ữ ị ố ớ ừ lo i ch ngạ ứ

t , nó s đ c hu . Đây chính là b n b c trong qui trình luân chuy nừ ẽ ượ ỷ ố ướ ể

ch ng tứ ừ đ c th hi n trên Hình 1ượ ể ệ

2

B o qu n, l u tr và hu ch ng ả ả ư ử ỷ ứ

từ

S d ng ghi s k toánử ụ ổ ế

Ki m tra ch ng tể ứ ừ

L p ho c thu nh n ch ng tậ ặ ậ ứ ừ

Hình 1. Quy trình luân chuy n ch ng t k toánể ứ ừ ế

- Trong b cướ l p, ti p nh n ch ng tậ ế ậ ứ ừ k toán c n l u ý nh ngế ầ ư ữ

đi m sau: ể

Th nh tứ ấ , m i nghi p v kinh t , tài chính phát sinh liên quan đ nọ ệ ụ ế ế

ho t đ ng c aạ ộ ủ doanh nghi p đ u ph i l p ch ng t k toán. Ch ng t kệ ề ả ậ ứ ừ ế ứ ừ ế

toán ch l p 1 l n cho m t nghi pỉ ậ ầ ộ ệ v kinh t , tài chính phát sinh. N i dungụ ế ộ

ch ng t k toán ph i đ y đ các ch tiêu, ph i rõứ ừ ế ả ầ ủ ỉ ả ràng, trung th c v i n iự ớ ộ

dung nghi p v kinh t , tài chính phát sinh. Ch vi t trên ch ng tệ ụ ế ữ ế ứ ừ ph i rõả

ràng, không t y xoá, không vi t t t. S ti n vi t b ng ch ph i kh p,ẩ ế ắ ố ề ế ằ ữ ả ớ

đúng v i s ti n vi t b ng s . ớ ố ề ế ằ ố

Th haiứ, ch ng t k toán ph i đ c l p đ s liên theo quy đ nhứ ừ ế ả ượ ậ ủ ố ị

cho m i ch ng t .ỗ ứ ừ Đ i v i ch ng t l p nhi u liên ph i đ c l p m t l nố ớ ứ ừ ậ ề ả ượ ậ ộ ầ

cho t t c các liên theo cùng m t n iấ ả ộ ộ dung b ng máy tính, máy ch ho cằ ữ ặ

vi t l ng b ng gi y than. Tr ng h p đ c bi t ph i l pế ồ ằ ấ ườ ợ ặ ệ ả ậ nhi u liên nh ngề ư

không th vi t m t l n t t c các liên ch ng t thì có th vi t hai l nể ế ộ ầ ấ ả ứ ừ ể ế ầ

nh ngư ph i đ m b o th ng nh t n i dung và tính pháp lý c a t t c cácả ả ả ố ấ ộ ủ ấ ả

liên ch ng t .ứ ừ

Th baứ, các ch ng t k toán đ c l p b ng máy vi tính ph i đ mứ ừ ế ượ ậ ằ ả ả

b o n i dung quyả ộ đ nh cho ch ng t k toán. ị ứ ừ ế

Th tứ ư, m i ch ng t k toán ph i có đ ch ký theo ch c danhọ ứ ừ ế ả ủ ữ ứ

quy đ nh trên ch ng tị ứ ừ m i có giá tr th c hi n. Riêng ch ng t đi n tớ ị ự ệ ứ ừ ệ ử

ph i có ch ký đi n t theo quy đ nh c aả ữ ệ ử ị ủ pháp lu t. T t c các ch ký trênậ ấ ả ữ

ch ng t k toán đ u ph i ký b ng bút bi ho c bút m c,ứ ừ ế ề ả ằ ặ ự không đ c kýượ

b ng m c đ , b ng bút chì, ch ký trên ch ng t k toán dùng đ chi ti nằ ự ỏ ằ ữ ứ ừ ế ể ề

ph iả ký theo t ng liên. Ch ký trên ch ng t k toán c a m t ng i ph iừ ữ ứ ừ ế ủ ộ ườ ả

th ng nh t và ph i gi ngố ấ ả ố v i ch ký đã đăng ký theo quy đ nh, tr ng h pớ ữ ị ườ ợ

3

không đăng ký ch ký thì ch ký l n sauữ ữ ầ ph i kh p v i ch ký các l nả ớ ớ ữ ầ

tr c đó.ướ

Các doanh nghi p ch a có ch c danh k toán tr ng thì ph i cệ ư ứ ế ưở ả ử

ng i ph trách kườ ụ ế toán đ giao d ch v i khách hàng, ngân hàng, ch kýể ị ớ ữ

k toán tr ng đ c thay b ng ch kýế ưở ượ ằ ữ c a ng i ph trách k toán c aủ ườ ụ ế ủ

đ n v đó. Ng i ph trách k toán ph i th c hi n đúngơ ị ườ ụ ế ả ự ệ nhi m v , tráchệ ụ

nhi m và quy n quy đ nh cho k toán tr ng.ệ ề ị ế ưở

Ch ký c a ng i đ ng đ u doanh nghi p (T ng Giám đ c, Giámữ ủ ườ ứ ầ ệ ổ ố

đ c ho c ng iố ặ ườ đ c u quy n), c a k toán tr ng (ho c ng i đ cượ ỷ ề ủ ế ưở ặ ườ ượ

u quy n) và d u đóng trên ch ng tỷ ề ấ ứ ừ ph i phù h p v i m u d u và chả ợ ớ ẫ ấ ữ

ký còn giá tr đã đăng ký t i ngân hàng. Ch ký c a k toánị ạ ữ ủ ế viên trên

ch ng t ph i gi ng ch ký đã đăng ký v i k toán tr ng.ứ ừ ả ố ữ ớ ế ưở K toánế

tr ng (ho c ng i đ c u quy n) không đ c ký “th a u quy n” c aưở ặ ườ ượ ỷ ề ượ ừ ỷ ề ủ

ng i đ ng đ u doanh nghi p. Ng i đ c u quy n không đ c uườ ứ ầ ệ ườ ượ ỷ ề ượ ỷ

quy n l i cho ng iề ạ ườ khác.

Các doanh nghi p ph i m s đăng ký m u ch ký c a th qu ,ệ ả ở ổ ẫ ữ ủ ủ ỹ

th kho, các nhân viênủ k toán, k toán tr ng (và ng i đ c u quy n),ế ế ưở ườ ượ ỷ ề

T ng Giám đ c (và ng i đ c u quy n).ổ ố ườ ượ ỷ ề S đăng ký m u ch ký ph iổ ẫ ữ ả

đánh s trang, đóng d u giáp lai do Th tr ng đ n v (ho cố ấ ủ ưở ơ ị ặ ng i đ cườ ượ

u quy n) qu n lý đ ti n ki m tra khi c n. M i ng i ph i ký ba ch kýỷ ề ả ể ệ ể ầ ỗ ườ ả ữ

m uẫ trong s đăng ký.ổ

Nh ng cá nhân có quy n ho c đ c u quy n ký ch ng t , khôngữ ề ặ ượ ỷ ề ứ ừ

đ c ký ch ng t k toán khi ch a ghi ho c ch a ghi đ n i dung ch ngượ ứ ừ ế ư ặ ư ủ ộ ứ

t theo trách nhi m c a ng i ký.ừ ệ ủ ườ

Vi c phân c p ký trên ch ng t k toán do T ng Giám đ c (Giámệ ấ ứ ừ ế ổ ố

đ c) doanh nghi p quy đ nh phù h p v i lu t pháp, yêu c u qu n lý, đ mố ệ ị ợ ớ ậ ầ ả ả

b o ki m soát ch t ch , an toàn tài s n. ả ể ặ ẽ ả

- Trong b cướ ki m tra ch ng t k toánể ứ ừ ế , c n l u ý nh ng đi mầ ư ữ ể

sau:

4

Th nh tứ ấ , t t c các ch ng t k toán do doanh nghi p l p ho c tấ ả ứ ừ ế ệ ậ ặ ừ

bên ngoài chuy nể đ n đ u ph i t p trung vào b ph n k toán doanhế ề ả ậ ộ ậ ế

nghi p. B ph n k toán ki m tra nh ngệ ộ ậ ế ể ữ ch ng t k toán đó và ch sauứ ừ ế ỉ

khi ki m tra và xác minh tính pháp lý c a ch ng t thì m iể ủ ứ ừ ớ dùng nh ngữ

ch ng t đó đ ghi s k toán.ứ ừ ể ổ ế

Th haiứ, nh ng n i dung c n ki m tra trong ch ng t bao g m:ữ ộ ầ ể ứ ừ ồ

(1) ki m tra tính rõ ràng, trung th c, đ y đ c a các ch tiêu, cácể ự ầ ủ ủ ỉ

y u tế ố ghi chép trên ch ng t k toánứ ừ ế

(2) ki m tra tính h p pháp c a nghi p v kinh t , tài chính phát sinh đãể ợ ủ ệ ụ ế

ghi trên ch ng t k toán, đ i chi u ch ng t k toán v i các tài li u khácứ ừ ế ố ế ứ ừ ế ớ ệ

có liên quan

(3) ki m tra tính chính xác c a s li u, thông tin trên ch ng t k toán.ể ủ ố ệ ứ ừ ế

Th baứ, khi ki m tra ch ng t k toán n u phát hi n cóể ứ ừ ế ế ệ

hành vi vi ph m chính sách,ạ ch đ , các quy đ nh v qu n lýế ộ ị ề ả

kinh t , tài chính c a Nhà n c, ph i t ch i th c hi n, đ ngế ủ ướ ả ừ ố ự ệ ồ

th i báo ngay cho Giám đ c doanh nghi p bi t đ x lý k p th iờ ố ệ ế ể ử ị ờ

theo pháp lu t hi n hành.ậ ệ Ch ng h n khi ki m tra m t Phi uẳ ạ ể ộ ế

chi phát hi n có vi ph m ch đ , k toán không xu t qu .ệ ạ ế ộ ế ấ ỹ

- Trong b cướ s d ng ch ng t đ ghi s k toánử ụ ứ ừ ể ổ ế c nầ

l u ý m y đi m sau: ư ấ ể

Th nh tứ ấ , đ i v i nh ng ch ng t k toán l p khôngố ớ ữ ứ ừ ế ậ

đúng th t c, n i dung và ch sủ ụ ộ ữ ố không rõ ràng thì ng i ch uườ ị

trách nhi m ki m tra ho c ghi s ph i tr l i, yêu c u làm thêmệ ể ặ ổ ả ả ạ ầ

th t c và đi u ch nh sau đó m i làm căn c ghi s . ủ ụ ề ỉ ớ ứ ổ

Th haiứ, sau khi ki m tra, nhân viên k toán th c hi nể ế ự ệ

vi c tính giá trên ch ng t vàệ ứ ừ ghi chép đ nh kho n đ hoànị ả ể

thi n ch ng t . ệ ứ ừ

5

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)