HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

359

TÀI TRỢ DOANH NGHIỆP NHỎ VÀ VỪA TẠI VIỆT NAM

FINANCING SMALL AND MEDIUM ENTERPRISES IN VIETNAM

ThS. Nguyễn Thanh Thảo, ThS. Đoàn Thị Liên Hương

Trường Đại học Kinh tế - Đại học Đà Nẵng

TÓM TẮT

Tài trợ doanh nghiệp nhỏ và vừa (DNNVV) luôn là một bài toán khó giải đối với các nền kinh tế trên thế giới.

Tài trợ bằng nợ hay vốn cổ phần đều tồn tại những vấn đề từ cả phía doanh nghiệp và môi trường hoạt động.

Đặc biệt ở Việt Nam, sau khủng hoảng tài chính 2007-2009, ng n hàng và nhà đầu tư trở nên thận trọng hơn

trong việc cho vay c ng như đầu tư vốn. Do đó mà tình hình tiếp cận nguồn tài trợ của DNNVV càng trở nên khó

khăn, các doanh nghiệp rơi vào tình trạng khát vốn mặc d đang có các cơ hội đầu tư sản xuất tiềm năng. Do đó,

bài này sẽ nghiên cứu tình hình tài trợ của DNNVV và đưa ra các giải pháp khuyến nghị để tháo gỡ tình trạng

này.

Từ khóa: Tài trợ; doanh nghiệp nhỏ và vừa; tiếp cận nguồn vốn.

ABSTRACT

Financing SMEs is a tricky puzzle to all economies in the world. Using debt or equity has its own issues

coming from both company and environment. Especially in Vietnam, after the financial crisis 2007-2009, bank

institutions and investors is becoming more prudent in providing capital to the market. Therefore, accessing

external capital is becoming more difficult for SMEs, they are asking for more capital than ever when having many

promising business opportunities. For that reason, this paper will work on the financing situation of SMEs and

some recommendations to solve it.

Key words: Financing; SMEs; access capital

1. Giới thiệu

Nền kinh tế Việt Nam sau khủng hoảng tài chính thế giới 2008 đang dần phục hồi. Năm 2013,

tổng sản phẩm quốc nội GDP đạt 176 tỷ USD, thu nhập bình quân đầu ngƣời khoảng 1.960 USD, tăng

5,4% trong năm, tốc độ tăng trƣởng bình quân 3 năm 2011-2013 đạt 5,6%. Với tình hình chung đó,

hoạt động của DNNVV lại cho thấy những chiều hƣớng ngƣợc lại, hoạt động DNNVV dần thu nhỏ

lại, số lƣợng doanh nghiệp thành lập mới giảm trong khi doanh nghiệp nộp đơn phá sản hoặc giải thể

tăng thêm. Một trong những nguyên nhân của tình trạng này là khả năng tiếp cận với các nguồn tài trợ

vô cùng hạn chế trong khi nhu cầu vốn của DNNVV là rất cao. Bài này sẽ thảo luận hoạt động tài trợ

của DNNVV trong những năm gần đây và một số giải pháp cho việc tiếp cận nguồn tài trợ cho

DNNVV.

Nội dung các phần tiếp theo đƣợc trình bày nhƣ sau: Phần 2: Vai trò của DNNVV trong nền

kinh tế Việt Nam; Phần 3: Thực trạng tài trợ DNNVV; và Phần 4: Giải pháp cho tài trợ DNNVV.

2. Vai trò của các doanh nghiệp vừa và nhỏ trong nền kinh tế Việt Nam:

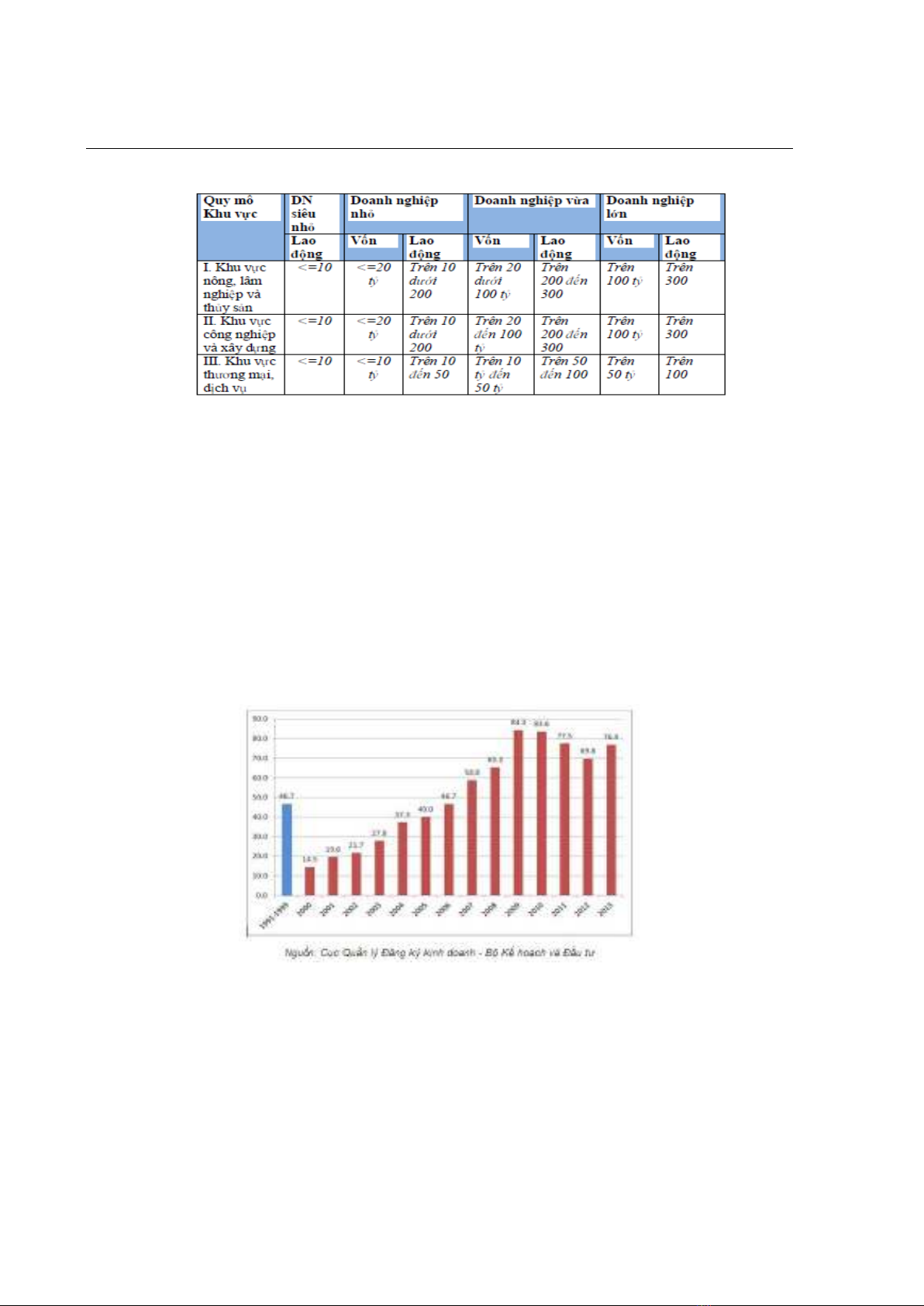

Các doanh nghiệp Việt Nam có thể phân thành 4 loại: doanh nghiệp siêu nhỏ, doanh nghiệp

nhỏ, doanh nghiệp vừa và doanh nghiệp lớn dựa trên quy mô lao động, vốn và khu vực hoạt động nhƣ

dƣới bảng sau:

Theo Bộ Kế hoạch và đầu tƣ (2012), năm 2012, 97,7% tổng số doanh nghiệp là DNNVV, trong

đó doanh nghiệp vừa chiếm 1,9%, doanh nghiệp nhỏ chiếm 27,1% và doanh nghiệp siêu nhỏ chiếm

68,7%, đóng góp 40% GDP của cả nƣớc, và chiếm gần 80% lực lƣợng lao động và 47% lực lƣợng lao

động khối doanh nghiệp.(Bộ Kế hoạch và đầu tƣ, 2014)

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

360

Bảng 1: Phân loại doanh nghiệp theo Nghị định 56/2009/NĐ-CP

Khu vực DNNVV phát triển rất nhanh kể từ năm 2000, góp phần vào tăng trƣởng nền kinh tế

Việt Nam. Bình quân giai đoạn 2000-2010 tốc độ tăng trƣởng số lƣợng DNNVV là 21,5%/năm, thu

hút thêm 16,2% lao động mỗi năm và hấp thụ thêm 33,8% nguồn vốn mỗi năm.(Bộ Kế hoạch và đầu

tƣ, 2012) Tuy nhiên, từ sau 2010, tình hình hoạt động của các DNNVV có chuyển biến giảm. Năm

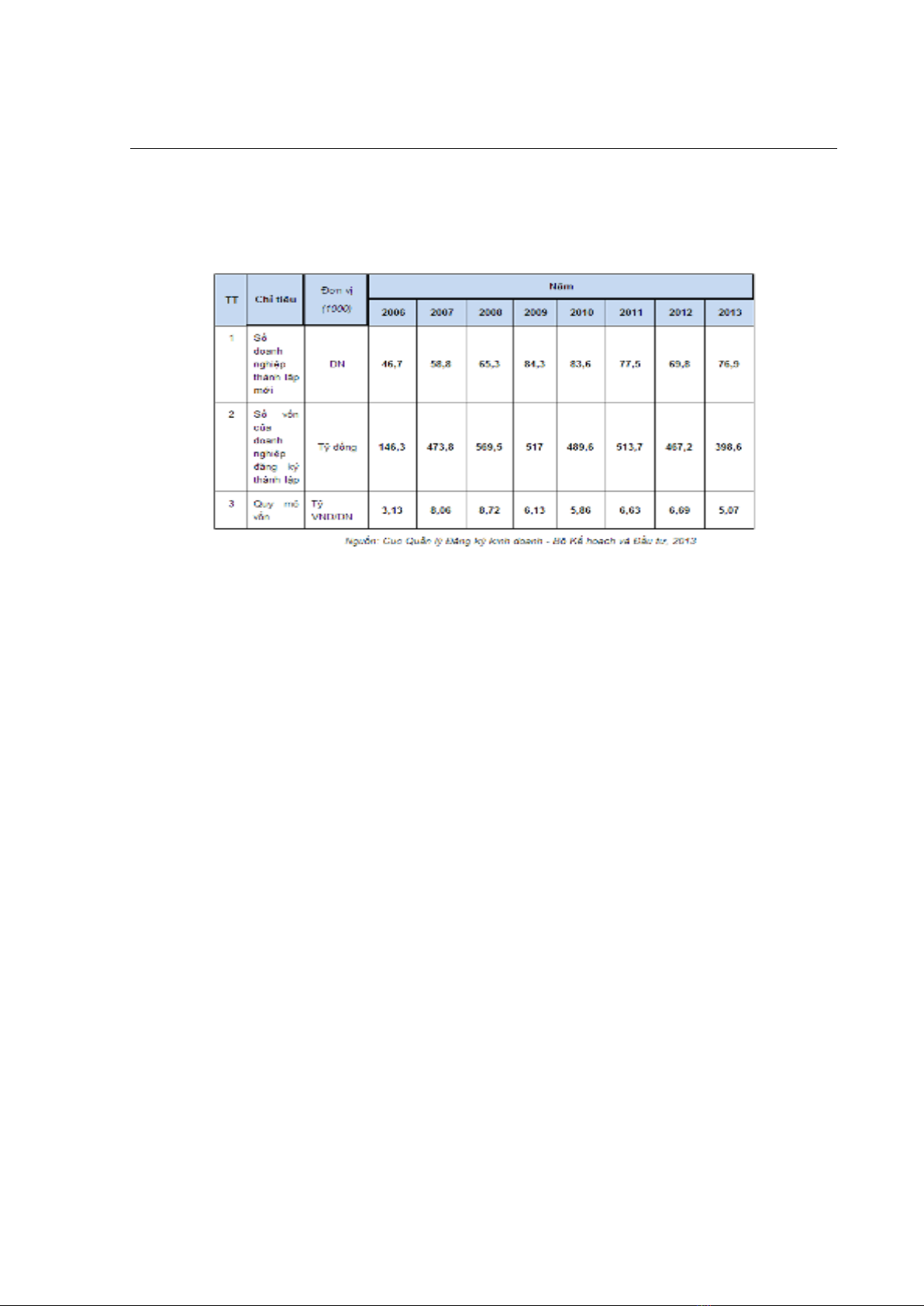

2011, số lƣợng doanh nghiệp thành lập mới là 77,5 nghìn, giảm so với năm 2010, tiếp đó giảm sâu

xuống còn 69,8 nghìn trong năm 2012. Đến năm 2013 số lƣợng doanh nghiệp thành lập mới tăng trở

lại, đạt 76,9 nghìn, tăng 10,1% so với năm 2012 với tổng vốn đăng ký giảm 14,7% (Tổng cục thống

kê, 2014b). Trong số DN đăng kí thành lập mới, 99% là DNNVV. Tính chung 7 tháng đầu năm 2014,

cả nƣớc có 44 nghìn doanh nghiệp đăng ký thành lập mới với tổng vốn đăng ký là 262,4 nghìn tỷ đồng,

giảm 7% về số doanh nghiệp và tăng 17,8% về vốn đăng ký so với cùng kỳ năm 2013. Số lao động dự

kiến đƣợc tạo việc làm tại các doanh nghiệp mới thành lập trong 7 tháng là 629,2 nghìn ngƣời, tăng

6,5% so với cùng kỳ năm trƣớc (Tổng cục thống kê, 2014a).

Biểu đồ 1: Số lượng danh nghiệp đăng ký mới giai đoạn 1991-1999 và 2000-2013, đơn vị: nghìn

Quy mô vốn đăng ký bình quân của mỗi doanh nghiệp cũng có xu hƣớng đi xuống những năm

gần đây. Năm 2011, bình quân một doanh nghiệp đăng ký với số vốn 6,6 tỷ đồng, nhƣng giảm xuống

5,1 tỷ đồng năm 2013 (Tổng cục thống kê, 2014b). Tình hình 7 tháng đầu năm 2014 cho thấy diễn

biến tốt hơn khi vốn đăng ký bình quân một doanh nghiệp thành lập mới là 6,19 tỷ đồng, tăng 26,7% so

với cùng kỳ năm 2013.(Tổng cục thống kê, 2014a)

Doanh thu và lợi nhuận trƣớc thuế của các doanh nghiệp này cũng tăng 30% trong giai đoạn

2000-2010. Tuy nhiên, trong giai đoạn 2010-2012, tổng doanh thu của DNNVV dù có tăng nhƣng lợi

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

361

nhuận trƣớc thuế lại giảm đáng kể. Năm 2010, lợi nhuận của DNNVV năm 2010 chiếm 22,87% tổng

lợi nhuận trƣớc thuế của toàn bộ DN - thì năm 2012 lợi nhuận trƣớc thuế giảm đáng kể, khoảng 70%

so với 2010, chỉ chiếm 7,26% tổng lợi nhuận trƣớc thuế của toàn bộ DN. Tỷ lệ DN rơi vào tình trạng

thua lỗ cũng gia tăng đáng kể.

Bảng 2: Tình hình đăng ký thành lập doanh nghiệp 2006-2013

Cùng với đó, số xin rút lui khỏi thị trƣờng có xu hƣớng gia tăng khi mà quá trình sàng lọc, đào

thải doanh nghiệp diễn ra khá mạnh trong cả nƣớc. Lƣợng doanh nghiệp giải thể, ngừng hoạt động

trong năm 2013 tăng 11.9% so với năm 2012 và tăng 13% so với năm 2011, và trong 7 tháng đầu năm

2014 tăng 9,8% so với cùng kỳ năm 2013. Số doanh nghiệp quay trở lại hoạt động trong 7 tháng giảm

16,7% so với cùng kỳ năm trƣớc (Tổng cục thống kê, 2014a).

Nhƣ vậy, nhìn nhận tình hình khu vực DNNVV từ năm 2010 trở lại đây, khu vực này vẫn đóng

một vai trò thiết yếu trong nền kinh tế. Tỉ trọng các DNNVV chiếm gần nhƣ toàn bộ các doanh nghiệp

hoạt động trong mọi lĩnh vực, các doanh nghiệp lớn chỉ chiếm 3%, và cung cấp phần lớn việc làm cho

ngƣời lao động từ độ tuổi 15 trở lên trong các khu vực công, khu vực tƣ và khu vực có vốn đầu tƣ

nƣớc ngoài. Nhƣ vậy, gần nhƣ ta có thể đánh giá khu các DNNVV là xƣơng sống trong nền kinh tế

Việt Nam ở tất cả các ngành nghề. Tuy nhiên, những số liệu và đánh giá gần đây lại cho thấy rằng,

trong giai đoạn từ 2010 đến nay, tình hình hoạt động của các doanh nghiệp này đang sụt giảm, trong

khi nền kinh tế đƣợc cho là đang trên đà hồi phục. Nhiều nguyên nhân đã đƣợc đƣa ra cho thực trạng

này, vừa từ chính nội tại doanh nghiệp và từ môi trƣờng hoạt động kinh doanh sản xuất. Một trong

những nguyên nhân chính và trực tiếp nhất chính là doanh nghiệp không tiếp cận đƣợc nguồn vốn khi

đang trong tình trạng khát vốn, đƣợc đề cập trong phần tiếp theo.

3. Thực trạng tài trợ các doanh nghiệp vừa và nhỏ

Tổng nguồn vốn sản xuất kinh doanh của doanh nghiệp nhỏ và vừa giai đoạn 2010 – 2012

chiếm khoảng 36-38% tổng nguồn vốn của toàn bộ khối doanh nghiệp, cho thấy dù chiếm trên 97% về

số lƣợng nhƣng doanh nghiệp nhỏ và vừa chiếm chƣa đến 40% tổng nguồn vốn kinh doanh. Ngƣợc

lại, các doanh nghiệp quy mô lớn, mặc dù chiếm chƣa đến 3% nhƣng nắm giữ trên 60% nguồn lực (Bộ

Kế hoạch và đầu tƣ, 2014). Điều này chỉ ra rằng đang có những vấn đề khi DNNVV tiếp cận nguồn

vốn. DNNVV xuất phát điểm bằng vốn tự có của chủ các doanh nghiệp, vay mƣợn từ gia đình và bạn

bè, và khi nhu cầu vốn tăng lên để tài trợ cho đầu tƣ tăng thêm vào các hoạt động sản xuất kinh doanh,

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

362

khu vực này thƣờng tìm đến các nguồn cho vay, chủ yếu là vay ngân hàng hơn là phát hành thƣơng

phiếu, trái phiếu hay tìm kiếm sự đầu tƣ từ thị trƣờng bên ngoài

3.1. Tài trợ bằng Nợ:

Tài trợ nợ từ vay ngân hàng đƣợc đánh giá là nơi đầu tiên doanh nghiệp nghĩ đến. Tuy nhiên,

sau khủng hoảng tài chính 2007-2009, khả năng tiếp cận nguồn vốn này là khá khó khăn với các

doanh nghiệp, đặc biệt là DNNVV. Tính đến cuối tháng 9/2013 cho thấy chỉ hơn 35,8% số doanh

nghiệp nhỏ và vừa đang hoạt động vay đƣợc vốn ngân hàng trong những năm gần đây. (Bộ Kế hoạch

và đầu tƣ, 2014)

Sau thời kỳ lãi suất cho vay tăng trên 20%/ năm, NHNN đã thành công trong việc giảm dần đều

lãi suất cho vay đến các doanh nghiệp (7-8% ngắn hạn cho DNNVV). Mặc dù lãi suất giảm nhƣng khả

năng hấp thụ vốn của DN thấp.

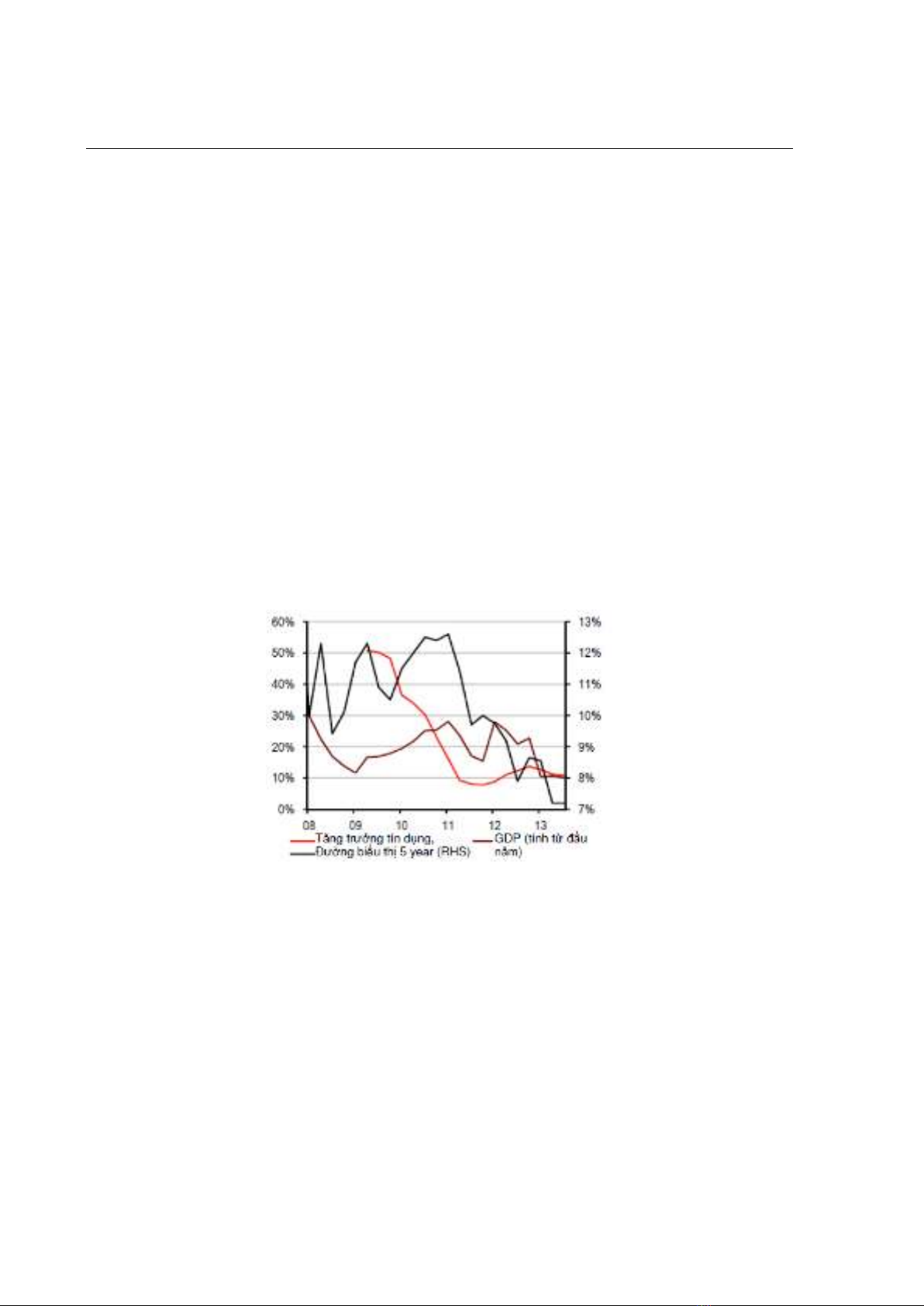

Tăng trƣởng tín dụng trong giai đoạn 2010-2014 không mấy khả quan. Trong năm 2013, tổng

dƣ nợ của nền kinh tế chiếm khoảng 97% GDP, giảm đáng kể từ năm 2010 khi mà con số này đạt đỉnh

điểm là 115% GDP. Tăng trƣởng cho vay trung bình mỗi năm đạt đến mức 31% từ năm 1991 đến

2010. Sau đó, tín dụng tăng trƣởng ít hơn, ở mức trung bình 12% mỗi năm (Nguyễn, 2014).Tính đến

tháng 3/2014, tăng trƣởng tín dụng giảm 0,6% so với cuối năm 2013. Biểu đồ 2 và 3 cho thấy rõ tình

hình tăng trƣởng tín dụng trong khoảng 5 năm gần đây. Tốc độ tăng trƣởng giảm mạnh so với năm

2009.

Biểu đồ 2: Tăng trưởng tín dụng và GDP 2008-2013

Nguồn: HSBC

Biểu đồ 3: Tốc độ tăng trưởng tín dụng một số NHTM giai đoạn 2010-9/2012

Đặc biệt tín dụng cho các DNNVV tăng trƣởng rất chậm. DNNVV vay vốn tại tổ chức tín dụng

và dƣ nợ tín dụng đối với khu vực này liên tục giảm trong những năm gần đây. Cả năm 2013 chỉ tăng

dƣ nợ tín dụng khoảng 0,95% so với cuối năm 2012. Các DNNVV mặc dù chiếm tới trên 97% số

lƣợng DN nhƣng lại rất khó khăn và hạn chế trong tiếp cận tín dụng. Hai tháng đầu năm 2014, dƣ nợ

cho vay doanh nghiệp nhỏ và vừa đạt 856.558 tỷ đồng, giảm 1,5% so với cuối năm 2013.(Thắng,

2014) Tính đến 31/7/2014, dƣ nợ tín dụng tăng 3,6% so với cuối năm 2013, rất thấp so với chỉ tiêu 12-

14% vào cuối năm(Nguyễn, 2014). Ngân hàng Vietcombank cho biết, tại NH này, dƣ nợ của khối

DNNVV chỉ chiếm 5,8% tổng dƣ nợ tín dụng vì các doanh nghiệp không đáp ứng đƣợc yêu cầu đề ra.

Thêm nữa, nợ xấu của các DNNVV từ năm 2011-2013 đã tăng cả về giá trị lẫn tỷ lệ trên tổng dƣ nợ.

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

363

Nguồn: Tô Ngọc Hưng (2013)(Tô, 2013)

Tình hình vay vốn ngân hàng của khu vực DNNVV là đặc biệt khó khăn mặc dù lãi suất cho

vay hạ, các ngân hàng cũng đƣa ra chính sách đẩy mạnh cho vay cũng nhƣ các bƣớc tiến của NHNN.

Nguyên nhân chủ yếu của tình trạng này là do bất cân xứng thông tin trên thị trƣờng, chính điều này

đã buộc ngân hàng sử dụng các biện pháp để đảm bảo cho vay nhƣ tài sản thế chấp. Do vậy, một số

thực trạng của DNNVV đã làm gia tăng rủi ro đạo đức và lựa chọn bất lợi trong bất cân xứng thông tin

nhƣ: không đủ tài sản thế chấp; đang có dƣ nợ cao tại ngân hàng; phƣơng án, dự án sản xuất kinh

doanh chƣa khả thi; báo cáo tài chính chƣa phản ánh đúng thực tế tình hình kinh doanh của doanh

nghiệp, và vì vậy đã hạn chế khả năng vay nợ ngân hàng của doanh nghiệp.

Tài sản thế chấp và số dƣ nợ tại ngân hàng đƣợc cho là rào cản lớn nhất đối với doanh nghiệp.

Đối với DNNVV, phần lớn tài sản là tài sản lƣu độn, tỷ trọng tài sản cố trong tổng tài sản thấp, và

nhiều DNNVV có bất động sản là phần chính trong tài sản cố định của mình. Trong khi đó, các ngân

hàng không mong muốn sử dụng hàng tồn kho làm tài sản thế chấp, mà ƣu tiên cho tài sản cố định.

Việc hầu hết các tài sản này đều đã đƣợc thế chấp cho các khoản vay trƣớc đó và giá bất động sản

giảm và thị trƣờng bất động sản thiếu tính thanh khoản đã hạn chế khả năng cho vay của các ngân

hàng. Hơn nữa, với số dƣ nợ lớn tại các ngân hàng, DNNVV lại càng khó khăn để đƣợc duyệt chấp

thuận cho các khoản vay.

Một vấn đề khác trong việc vay và cho vay giữa các NHTM và DNNVV là, NHTM có xu

hƣớng cho vay ngắn và trung hạn dựa trên những đánh giá về tình hình hoạt động của doanh nghiệp

hiện nay cũng nhƣ khả năng tài chính của doanh nghiệp, nhƣng báo cáo tài chính của DNNVV thiếu

tính chính xác và minh bạch. Do vậy, các ngân hàng càng mong muốn sử dụng tài sản thế chấp để

giảm rủi ro từ bất cân xứng thông tin.

Trên thực tế, khi số lƣợng và dƣ nợ tín dụng của DNNVV giảm thì tổng giá trị tài sản đảm bảo

cho dƣ nợ tăng liên tục. Năm 2011 là 994 nghìn tỉ đồng, năm 2012 ở mức 1,05 nghìn tỉ đồng. Tại thời

điểm 30-9-2013 đạt 1,138 nghìn tỉ đồng. Nhƣ vậy, DNNVV gặp rất nhiều hạn chế trong việc tìm

nguồn vốn từ các ngân hàng thƣơng mại.

Ngoài ra, hoạt động bảo lãnh vay vốn không phát triển. Trong năm 2012 và 2013, không có

doanh nghiệp nào đƣợc NHPTVN bảo lãnh để vay vốn.

Vì vậy dù lãi suất cho vay hạ, nguồn vốn của ngân hàng có thừa, DN vẫn khó có cơ hội tiếp cận

nguồn vốn vay cho đầu tƣ, sản xuất kinh doanh do những rào cản ở trên.

![Văn hóa tổ chức: Bài thuyết trình [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251012/haphuongnguyen0206@gmail.com/135x160/92261760323127.jpg)