LUẬN VĂN:

Phát triển hoạt động thanh toán quốc tế tại Ngân

hàng Thương mại Cổ phần Kỹ thương –

Techcombank : Thực trạng và giải pháp

Lời nói đầu

Trong xu thế toàn cầu hoá và khu vực hoá phát triển như vũ bão hiện nay, hội

nhập kinh tế quốc gia vào nền kinh tế khu vực và thế giới đang là một vấn đề lý luận

và thực tiễn nóng bỏng, sôi động. Bên cạnh đó, quá trình công nghiệp hoá, hiện đại

hoá là một quá trình tất yếu đối với bất kỳ một quốc gia nào muốn đạt được sự phát

triển về kinh tế xã hội. Được xem như chất xúc tác cho sự phát triển thương mại quốc

tế, công tác thanh toán quốc tế đã không ngừng được đổi mới và hoàn thiện, với việc

đa dạng hoá các hình thức thanh toán. Thông qua hoạt động thanh toán quốc tế, các

ngân hàng thương mại có cơ hội khẳng định mình trên trường quốc tế, tăng thu nhập

và phát triển ổn định trong môi trường cạnh tranh.

Nhận thức được tầm quan trọng của hoạt động thanh toán quốc tế đối với các ngân

hàng thương mại, trong thời gian thực tập tại Ngân hàng Thương mại Cổ phần Kỹ

thương Techcombank, em thấy mặc dù đạt được những kết quả đáng khích lệ song qui

mô hoạt động của ngân hàng vẫn còn nhỏ, các phương thức thanh toán quốc tế hiện

nay của Techcombank còn ít về số lượng và hạn chế về chất lượng, lại chịu sự cạnh

tranh gay gắt từ phía các ngân hàng trong nước và các ngân hàng nước ngoài. Bên

cạnh đó, việc ứng dụng công nghệ Globus trong toàn bộ hệ thống của Techcombank

đang đặt ra yêu cầu cấp thiết là phải phát triển hoạt động thanh toán quốc tế nhằm

khai thác có hiệu quả hệ thống này. Ngoài ra, việc không ngừng nâng cao chất lượng,

đổi mới và đa dạng hoá các sản phẩm dịch vụ chính là lợi thế cạnh tranh mà không

chỉ Techcombank mà các ngân hàng Thương mại Cổ phần khác cũng đã nhận ra và

đang thực hiện. Chính vì vậy, việc tìm ra những giải pháp phát triển hoạt động thanh

toán quốc tế tại ngân hàng Techcombank là hết sức cần thiết, nó không những góp

phần phát triển hoạt động thanh toán quốc tế tại Ngân hàng Techcombank nói riêng

và hệ thống các Ngân hàng Thương mại nói chung mà còn thúc đẩy hoạt động xuất

nhập khẩu phát triển.

Trên cơ sở những lý do trên, em đã lựa chọn đề tài :”Phát triển hoạt động

thanh toán quốc tế tại Ngân hàng Thương mại Cổ phần Kỹ thương – Techcombank

: Thực trạng và giải pháp “.

Trong phạm vi của bài viết , em chủ yếu tìm hiểu tình hình thực tế, những vấn

đề còn tồn tại trong công tác thanh toán quốc tế với ba phương thức thanh toán chủ

yếu là Tín dụng chứng từ, Chuyển tiền và thanh toán nhờ thu tại Techcombank, trong

đó phương thức thanh toán bằng chứng từ được tập trung hơn cả. Qua đó em xin đề

xuất một số giải pháp nhằm phát triển hoạt động thanh toán quốc tế tại Ngân hàng

Techcombank.

Bố cục của bài viết ngoài phần Mở đầu và Kết luận gồm 3 chương:

Chương I : Lý luận chung về thanh toán quốc tế tại các ngân hàng Thương

mại.

Chương II ; Thực trạng hoạt động thanh toán quốc tế của Ngân hàng

Thương mại Cổ phần Kỹ thương – Techcombank.

Chương III : Phương hướng và một số giải pháp nhằm phát triển hoạt động

thanh toán quốc tế tại Ngân hàng Techcombank.

Chương I : Lý luận chung về thanh toán

quốc tế tại các ngân hàng thương mại

1.1 Khái niệm thanh toán quốc tế

Thanh toán quốc tế ( TTQT) là sự chi trả bằng tiền ( ngoại tệ ) liên quan tới

hoạt động mua bán hay cung ứng hàng hoá giữa các tổ chức hay cá nhân nước này với

các tổ chức hay cá nhân nước khác; hay giữa một quốc gia với tổ chức quốc tế, thông

qua quan hệ giữa các Ngân hàng của các nước liên quan. TTQT chính là khâu cuối

cùng để kết thúc một chu trình hoạt động trong lĩnh vực kinh doanh quốc tế thông qua

nhiều hình thức thanh toán khác nhau.

Dưới giác độ kinh tế, các quan hệ quốc tế được chia thành hai loại : quan hệ

mậu dịch và quan hệ phi mậu dịch.Do đó, thanh toán quốc tế cũng bao gồm thanh toán

mậu dịch và thanh toán phi mậu dịch.

+ Thanh toán mậu dịch : Phát sinh trên cơ sở trao đổi hàng hoá và các dịch vụ

thương mại theo giá cả quốc tế. Thông thường, thanh toán mậu dịch phải có giấy tờ

kèm theo . Các bên mua bán bị ràng buộc với nhau bởi hợp đồng thương mại hoặc một

hình thức cam kết khác như : thư , điện giao dịch…Mỗi hợp đồng chỉ ra một mối quan hệ

nhất định, nội dung hợp đồng phải quy định rõ cách thức thanh toán dịch vụ thương mại,

hàng hoá nhất định.

+ Thanh toán phi mậu dịch : là quan hệ thanh toán phát sinh không liên quan

tới hàng hoá không có tính thương mại. Thanh toán phi mậu dịch bao gồm các chi phí

của các cơ quan ngoại giao ở các nước sở tại, chi phí vận tải, chi phí đi lại của các

đoàn khách Chính phủ của các tổ chức của các đoàn khách cá nhân.

Dựa trên khái niệm ta có thể thấy thanh toán phi mậu dịch đơn giản hơn nhiều

so với thanh toán mậu dịch, đối với ngân hàng thương mại thì thanh toán mậu dịch là

đối tượng chính đặc biệt là trong chuyển kiều hối khi lượng kiều bào của mỗi quốc gia

ngày càng gia tăng.

Ngoài hai loại thanh toán nêu trên, trong TTQT còn có thanh toán vay nợ, viện trợ.

Thực chất loại thanh toán này cũng là thanh toán mậu dịch chỉ khác là ở nguồn vốn.

Thanh toán mậu dịch được thực hiện bằng vốn tự có, còn thanh toán vạy nợ hay viện

trợ do nước ngoài cấp vốn.Ngày nay, hình thức thanh toán này chiếm một tỷ trọng khá

lớn nhất là ở các nước bắt đầu phát triển hay các nước đang phát triển để thanh toán

các khoản nợ, khoản viện trợ tới kỳ hạn hoàn trả của quốc gia.

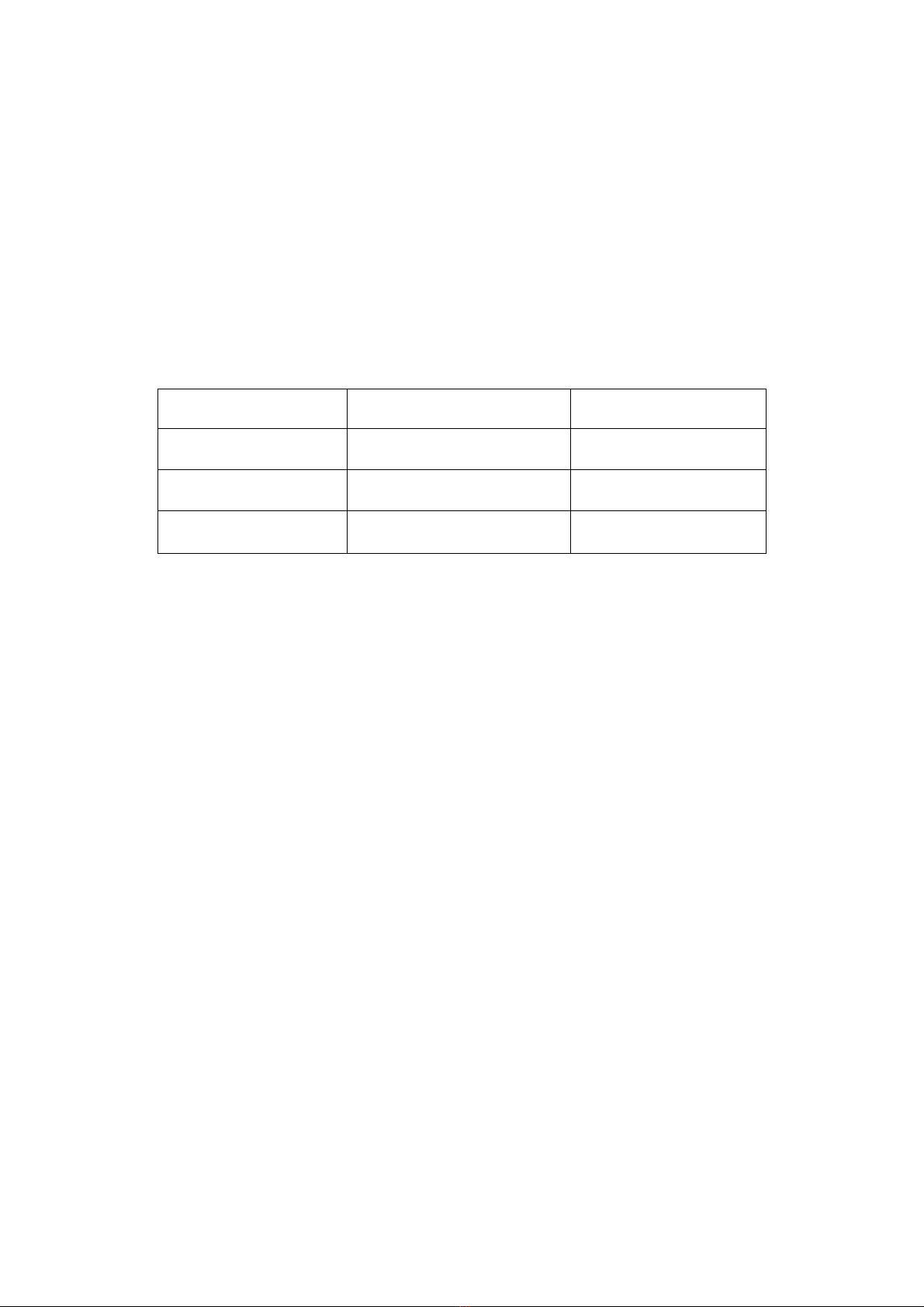

Có nhiều phương thức thanh toán khác nhau như tín dụng tín dụng chứng từ (

L/C), chuyển tiền bằng điện, nhờ thu, ghi sổ, hàng đổi hàng… nhưng có 3 phương

thức thanh toán chủ yếu là : tín dụng chứng từ, chuyển tiền và nhờ thu.Việc áp dụng

phương thức này tuỳ thuộc theo mức độ tin cậy giữa các bạn hàng.

Bảng 1.1

Mức độ tin cậy Phương thức thanh toán Chi phí thanh toán

Tin cậy nhiều Chuyển tiền Chi phí thấp

Tin cậy vừa phải Nhờ thu Chi phí vừa

Tin cậy ít Tín dụng chứng từ Chi phí cao

Ngày nay khi hội nhập kinh tế và giao lưu quốc tế ngày càng trở thành một xu

thế chủ yếu thì thanh toán quốc tế cũng ngày càng phát huy vai trò của mình.

1.2 Vai trò của hoạt động thanh toán quốc tế

Hoạt động thanh toán quốc tế ngày càng có vị trí quan trọng trong quá trình

phát triển kinh tế đất nước, đặc biệt trong giai đoạn hiện nay khi chúng ta đang tiến

hành xây dựng đất nước. Thông qua hoạt động TTQT, chúng ta có thể tận dụng được

vốn , công nghệ nước ngoài để thực hiện công nghiệp hoá, hiện đại hoá đất nước, rút

ngắn khoảng cách tụt hậu và đưa nền kinh tế đất nước hoà nhập với nền kinh tế khu

vực và trên thế giới.

Hoạt động TTQT là khâu quan trọng trong quá trình mua bán, trao đổi hàng hoá

dịch vụ. Hoạt động TTQT của các ngân hàng ngày càng có vị trí quan và vai trò quan

trọng, nó là công cụ, là cầu nối trong quan hệ kinh tế đối ngoại, quan hệ kinh tế và

thương mại giữa các nước trên thế giới.

Hoạt động TTQT giúp cho doanh nghiệp hạn chế rủi ro trong quá trình thực

hiện hợp đồng xuất nhập khẩu. Do vị trí địa lý của các bạn hàng thường cách xa nhau

làm hạn chế việc tìm hiểu khả năng tài chính, khả năng của người mua, của bên nợ,

đồng thời trong điều kiện thị trường thường xuyên biến động, khả năng thanh toán của