ĐẠI HỌC ĐÀ NẴNG

TRƯỜNG ĐẠI HỌC KINH TẾ

CHƯƠNG 4

ĐO LƯỜNG VÀ GHI NHẬN

ĐỐI TƯỢNG KẾ TOÁN

BÀI GIẢNG NGUYÊN LÝ KẾ TOÁN

ThS. Võ ThịThanh Vân

Mụctiêu

Nhậnthứcđược sựcần thiết củađo lường và phân tích được

các yêu cầu củađo lường

1

Giải thích đượccác cơsởcủađo lường

2

Giải thích và vận dụng được nguyên tắcđo lường TS, NPT, VCSH

3

Giải thích và vận dụng được nguyên tắcđo lường DT, CP, LN

4

Vận dụng đo lường đối tượng kếtoán trong quá trình ghi nhận

các giao dịch kinh tếchủyếu

5

Sựcầnthiết và vai trò củađo lường kếtoán

Đo lường đối tượng kếtoán là quy trình xác định giá trịbằng tiềncác đối

tượng kếtoaasn

Ghi nhận sựhình

thành và vậnđộng

củaTS àThước

đo hiện vật và

thướcđo giá trị

Quá trình sd TS,

phát sinh giao

dịch kinh tếà

Thểhiện dưới

hình thái tiền tệ

Công tác

kếtoán

+ Ghi nhậnđối

tượng kếtoán

+ Cơsở để ghi kép

Sựcần

thiết

Vai

trò

Công tác

quản lý

+ Đánh giá hiệu

quảhoạtđộng

+ Xây dựng căn

cứuđể giám sát

Yêu cầu củađo lường kếtoán

1

Ướctính kếtoán hợp lý:

Là một quá trình xét đoán dựatrên những thông tin tin cậy

nhất tạithờiđiểmước tính

2

Tính thống nhất:

Là sựnhất quán vềphương pháp đo lường giữacác kỳkếtoán

3

Tính tin cậy

Trình bày trung thực, khách quann và có thểxác minh đượcà

Đo lường phải dựatrên cơsởcác chứng từkếtoán

4Tính có thểxác minh được:

Sửdung các cơsở đo lường mà kết quả đo lường có thể được

kiểmchứng mộtcách độc lập hoặc gián tiếp

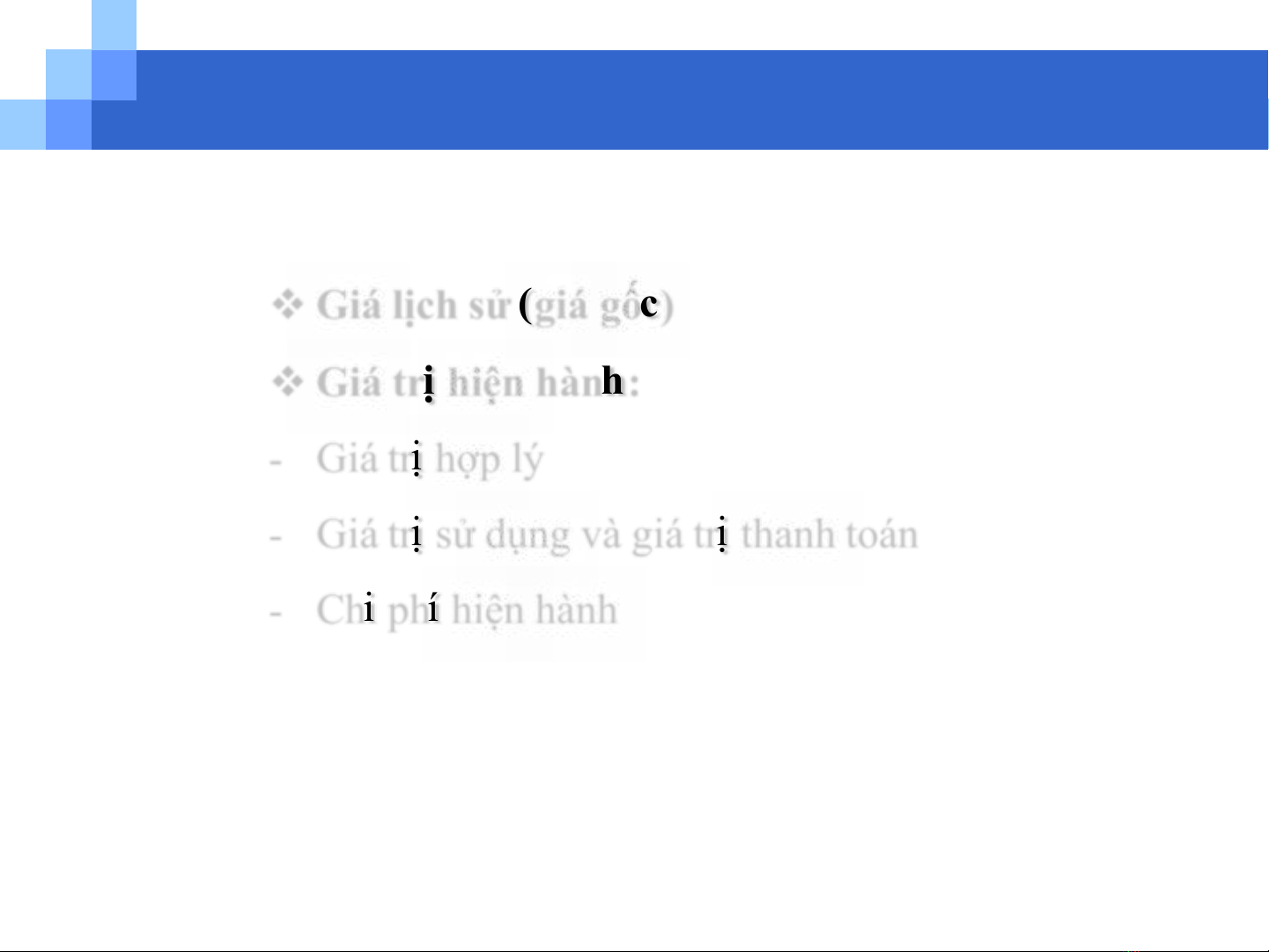

Các cơsởgiá sửdụng trong đo lường kếtoán

vGiá lịch sử(giá gốc)

vGiá trịhiện hành:

-Giá trịhợp lý

-Giá trịsửdụng và giá trịthanh toán

- Chi phí hiện hành