CHƯƠNG 5

SỔ KẾ TOÁN

1

MỤC TIÊU

-Phân biệtđược các loại sổsửdụng trong công tác kếtoán.

-Thiết kế được các loại sổkếtoán cơbảnđáp ứng yêu cầu xử

lýthông tin kếtoán.

-Phân tích được mối quan hệgiữa các loại sổkếtoán trong

quá trình xửlýthông tin kếtoán.

-Vận dụng được các loại sổkếtoán để xửlýcác nghiệp vụ

phục vụcho việc lập báo cáo tài chính.

2

CĂN CỨ GHI SỔ KẾ TOÁN

-Tổchức thu thập thông tin ban đầu:

+ xác định các loạichứng từkếtoán được sửdụng

+ quy định vềlập và luân chuyểnchứng từ để theo dõi sựphát

sinh và biếnđộng của các đối tượng kếtoán.

-Nghiệp vụkinh tế được minh chứng bằng mộtbộcác chứng từđầy

đủ nhằmđảm bảotính pháp lýcủa việc hình thành nghiệp vụkinh tế

đồng thờiđể phản ánh nghiệp vụkinh tếphát sinh và đãthực sự

hoàn thành.

-“Chứng từkếtoán là những giấy tờvà vật mang tin phản ánh nghiệp

vụkinh tế,tài chính phát sinh và đã hoàn thành, làm căn cứghi sổ

kếtoán.” (Điều3-Luật kếtoán, 2015)

3

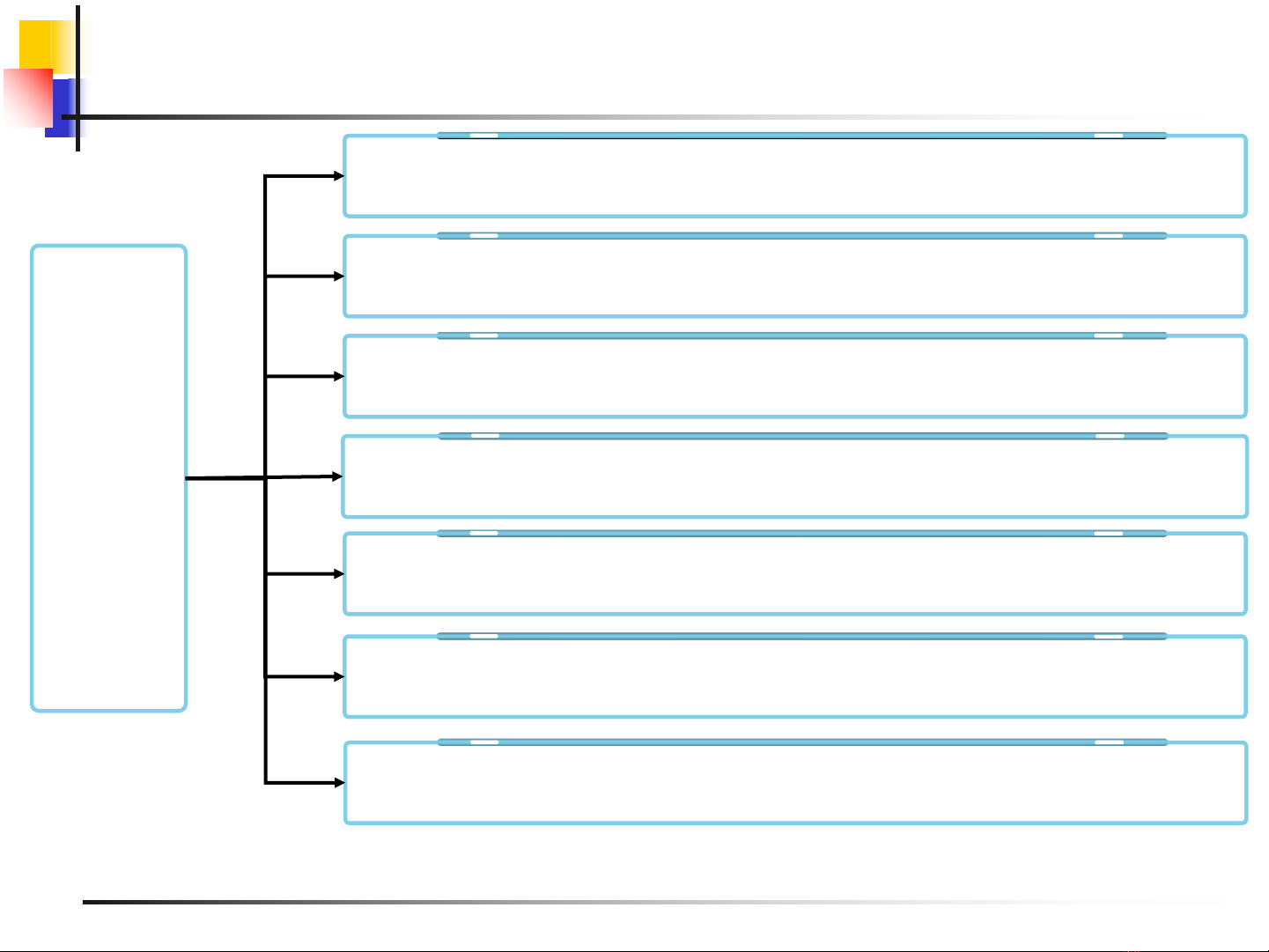

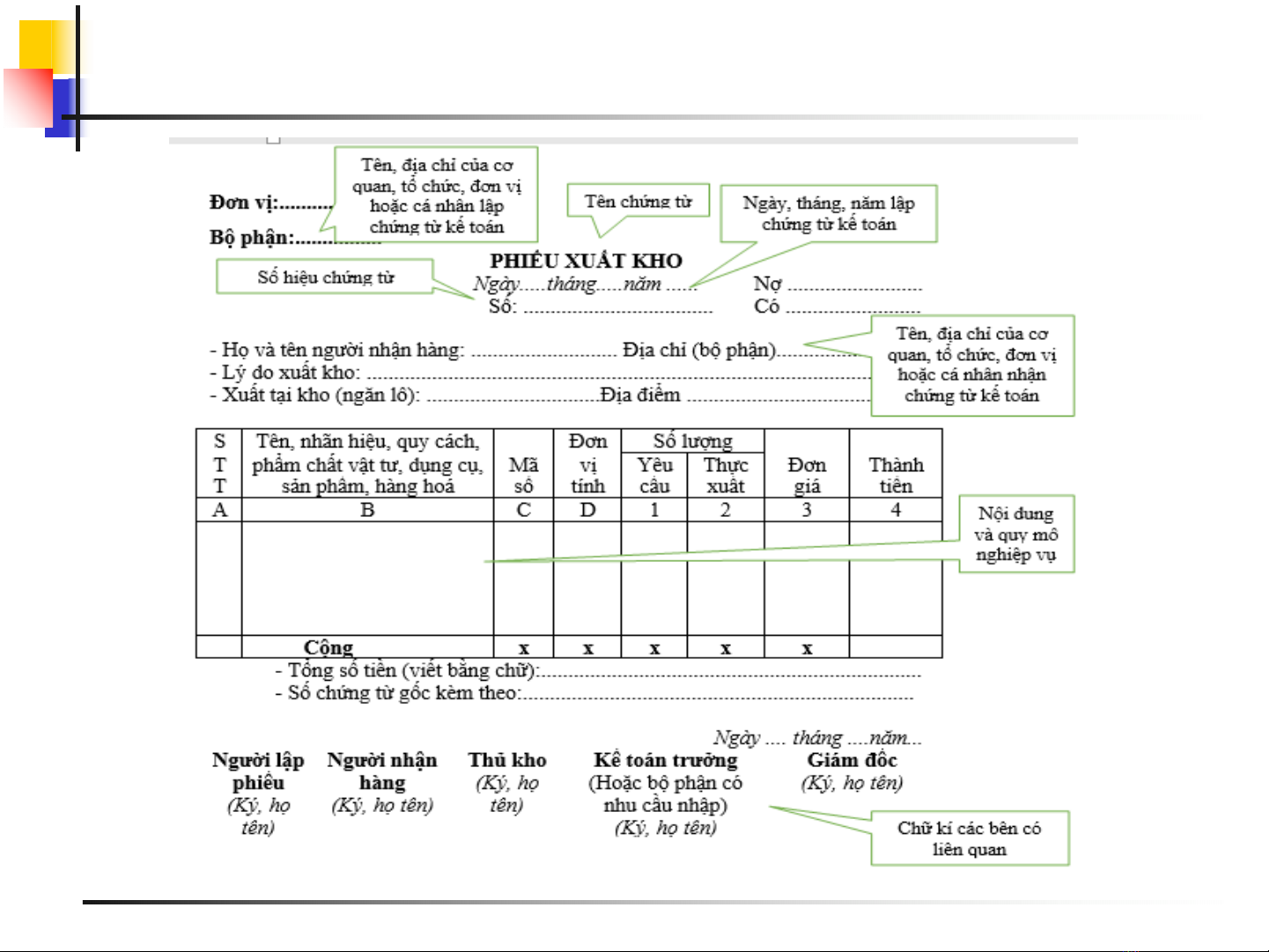

Chứng từ kế toán

Tên, số hiệu

Ngày, tháng, năm

Tên, địa chỉ các đơn vị, cá nhân lập

Tên, địa chỉ đơn vị, cá nhân nhận

Nội dung của NVKT, tài chính phát sinh

Số lượng, đơn giá, số tiền của NVKT

Chữ ký, họ tên người lập, duyệt và có liên quan

YẾU TỐ

CỦA

CHỨNG

TỪ

KẾ

TOÁN

5