05/11/2011

1

THỰC HÀNH GHI SỔ KẾ TOÁN

<15 tiết>

Trình bày: Hoàng Đình Vui

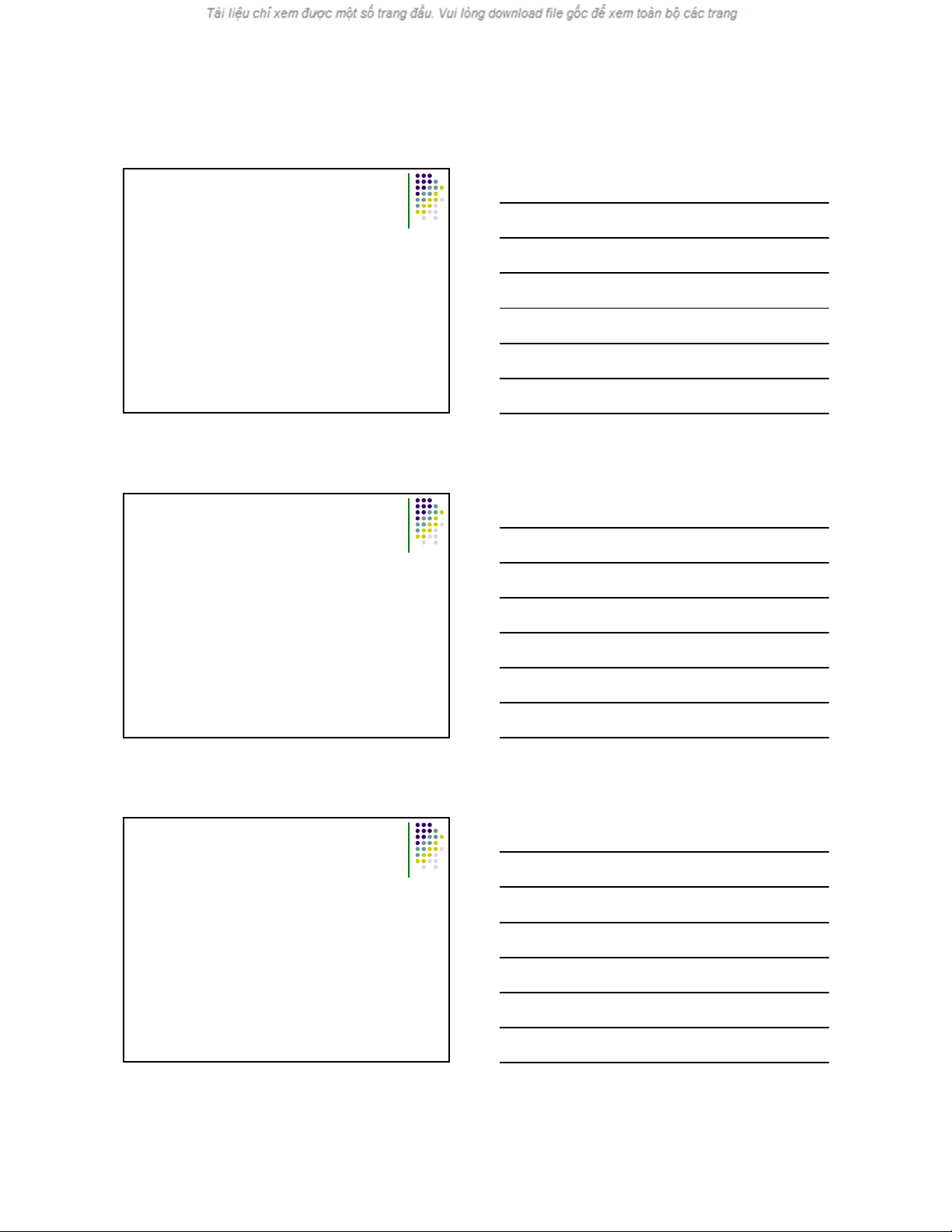

Các bước trong quy trình kế toán

Chứng từ

This image cannot

currently be

displayed.

Ghi nghiệp

vụ vào sổ

nhật ký

chung

This image

cannot currently

be displayed.

Chuyển dữ

liệu sang sổ

cái

Lập báo cáo tài

chính

Lập bảng

cân đối số

phát sinh

Mục tiêu

Sau khi học, sinh viên có thể:

Biết được cách tổ chức hệ thống chứng

từ, sách kế toán để ghi nhận các nghiệp

vụ kinh tế phát sinh

Lập được chứng từ, ghi sổ kế toán, lập

báo cáo tài chính

05/11/2011

2

Tài liệu học

Chế độ kế toán Việt Nam theo Quyết

định số 15, TT 244

Luật kế toán, Nghị định

129/2004/NĐ-CP

Xử lý vi phạm hành chính: Nghị định

số 185/2004/NĐ-CP, 39/2011/NĐ-

CP (sửa, bổ sung NĐ 185)

Nội dung

Thực hành ghi sổ:

Hệ thống tài khoản kế toán;

Hệ thống báo cáo tài chính;

Chế độ chứng từ kế toán;

Chế độ sổ kế toán.

Bước 1: Chính sách kế toán

Chế độ kế toán QĐ 15, TT 244

Hàng tồn kho: giá gốc, xuất (bình

quân gia quyền cuối kỳ)

Khấu hao: đừng thẳng

Hình thức kế toán: nhật ký chung

...

05/11/2011

3

Bước 2: Hệ thống chứng từ

Nội dung và mẫu chứng từ kế toán (Luật Kế

toán và Nghị định số 129/2004/NĐ-CP)

Lập chứng từ kế toán

Ký chứng từ kế toán

Trình tự luân chuyển và kiểm tra chứng từ kế

toán

Sử dụng, quản lý, in và phát hành biểu mẫu

chứng từ kế toán

Ví dụ:

Nghiệp vụ 1: Doanh thu bán vải cho công ty

Thiên Nga, địa chỉ: 41 Nguyễn Du, Q.1,

Tp.HCM, mã số thuế: 0301034611-1, thu bằng

tiền mặt, hoá đơn 846525, ký hiệu AA/2007N,

4/3/2007

=> chứng từ phát sinh?

Lập hóa đơn GTGT số 846525, ký hiệu

AA/2007N, 4/3/2007

Lập phiếu xuất kho số 01PX/03

Lập phiếu thu số 111

Hoá đơn GTGT

Luật mới: NĐ 51, TT 153, TT 129

(Luật mới từ 01/01/2011)

Luật cũ: NĐ 89, TT 120 (Luật cũ)

Để ý: phụ lục 4, TT 153

05/11/2011

4

Phiếu xuất kho

Phiếu xuất kho do các bộ phận xin lĩnh hoặc

bộ phận kho lập: Lập 3 liên (đặt giấy than viết

1 lần)

=> Người lập và kế toán trưởng ký tên =>

Giám đốc (duyệt)

=> Kho hàng

=> Thủ kho ghi: số lượng thực xuất…

Cột [3], [4]: đơn giá Kế toán hay thủ kho ghi?

Phiếu nhập kho

Phiếu nhập kho do bộ phận mua hàng, hoặc

sản xuất lập thành 2 liên hoặc 3 liên

Cột 3, 4: do kế toán ghi đơn giá

Phiếu thu

Phiếu thu do kế toán lập

=> Lập 3 liên (1 liên thủ quỹ giữ, 1 liên nơi

lập phiếu, 1 liên giao cho người nộp tiền)

=> Kế toán trưởng soát xét, giám đốc ký

duyệt

Thủ quỹ (số tiền thực nhập)

Để ý: Liên phiếu thu gửi ra ngoài doanh

nghiệp phải đóng dấu

05/11/2011

5

Phiếu chi

Chữ ký: ký trên từng liên của phiếu chi

Bước 3: Hệ thống sổ kế toán

Quy định (Luật, NĐ 129)

Sổ kế toán tổng hợp

Sổ, thẻ kế toán chi tiết

Hệ thống sổ kế toán

Mở và ghi sổ kế toán

Trách nhiệm của người giữ và ghi sổ

kế toán

Mở và ghi sổ kế toán

•Mở vào đầu kỳ kế

toán năm (Số dư

cuối kỳ trước => số

dư đầu kỳ này)

•Đánh số trang, đánh

dấu giáp lai (2 trang)

Mở sổMở sổ

•Số liệu ghi trên sổ kế

toán bắt buộc phải

có chứng từ kế

toán (định khoản,

chuyển sổ )

Ghi sổGhi sổ •Cuối kỳ kế toán phải

khoá sổ kế toán

trước khi lập báo cáo

tài chính (số phát

sinh, số dư cuối kỳ)

Khóa sổKhóa sổ

![Trình tự luân chuyển và kiểm tra chứng từ kế toán [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120217/nkt_bibo46/135x160/trinh_tu_luan_chuyen_va_kiem_tra_chung_tu_ke_toan_8228.jpg)

![Hoá đơn, chứng từ hợp pháp, hợp lệ và hợp lý là gì? [Giải đáp chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120217/nkt_bibo46/135x160/the_nao_la_hoa_don_9543.jpg)

![Sổ sách kế toán theo Hình thức Nhật ký chứng từ [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120217/nkt_bibo46/135x160/so_sach_ke_toan_theo_hinh_thuc_nhat_ky_chung_tu_8421.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)