1

HÌNH THC K TOÁN

Trng i hc M TPHCM – Khoa K toán Kim toán

2

Sau khi hc xong chơng này sinh viên có th:

• Gii thích và trình bày các quy nh pháp lý v

sktoán và hình thc ktoán

• Phân bit các loi sktoán tng hp và chi

tit

• Phân bit skhác bit vcách thc ghi chép

gia các loi sktoán trong tng hình thc

ghi sktoán

• Thc hin ghi chép vào sktoán theo hình

thc nht ký chung

MC TIÊU

2

3

NI DUNG

Tng quát vsktoán

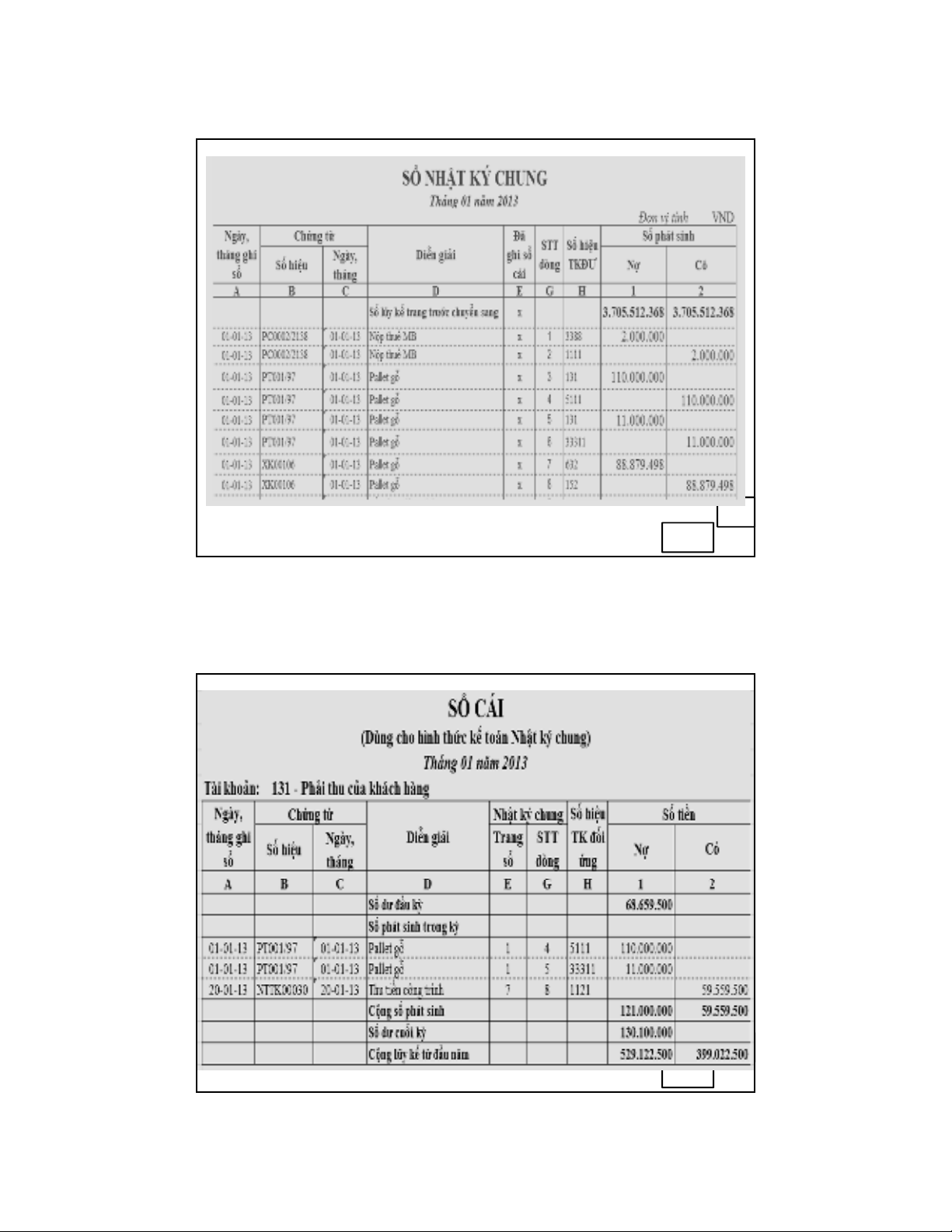

Các hình thc ghi sktoán

Thc hành ghi sktoán theo hình thc Nht ký

chung

4

TNG QUÁT V S K TOÁN

Khái nim

Phân loi

Hthng sktoán

Quy trình thc hin

• Ms

• Ghi s

• Khóa s

Sa cha sktoán

3

Ssách ktoán là nơi ghi chép và lu gicác

nghip v.

Ssách ktoán cnc ghi chép da trên

chng tktoán

Ssách ktoán là cn c lp báo cáo tài

chính

5

KHÁI NIM

Phân loi theo phng pháp ghi chép vào sktoán

Sghi theo trình tthi gian là loi sghi chép các

nghip vkinh tphát sinh theo trình tthi gian,

giúp cho vic kim tra, tra cu khi cn thit. Thí d:

Nht ký.

Sghi theo hthng là loi sghi chép các nghip

vkinh tphát sinh phân loi theo tài khon tng hp

và chi tit, giúp ktoán lu trthông tin và phnnh

kim tra tng i tng ktoán. Ví d: Scái, Schi

tit...

Sliên hp: là loi skt hp va ghi theo trình t

thi gian, va ghi theo hthng trên cùng mt trang

s.6

PHÂN LOI

4

7

8

5

Phân loi theo mc phnnh các i tng

ktoán

Stng hplà sktoán ghi chép các nghip v

kinh tphát sinh theo tài khon. Thí d: Scái.

Schi titgm các s, thchi titc m

phnnh mt cách chi tit hơn cho nhng sliu

ãc phnnh trên stng hp. Thí d: Schi

tit vt t,...

Skt hphch toán tng hp v i hch toán chi

tit.

9

PHÂN LOI (tip)

10