PH L CỤ Ụ

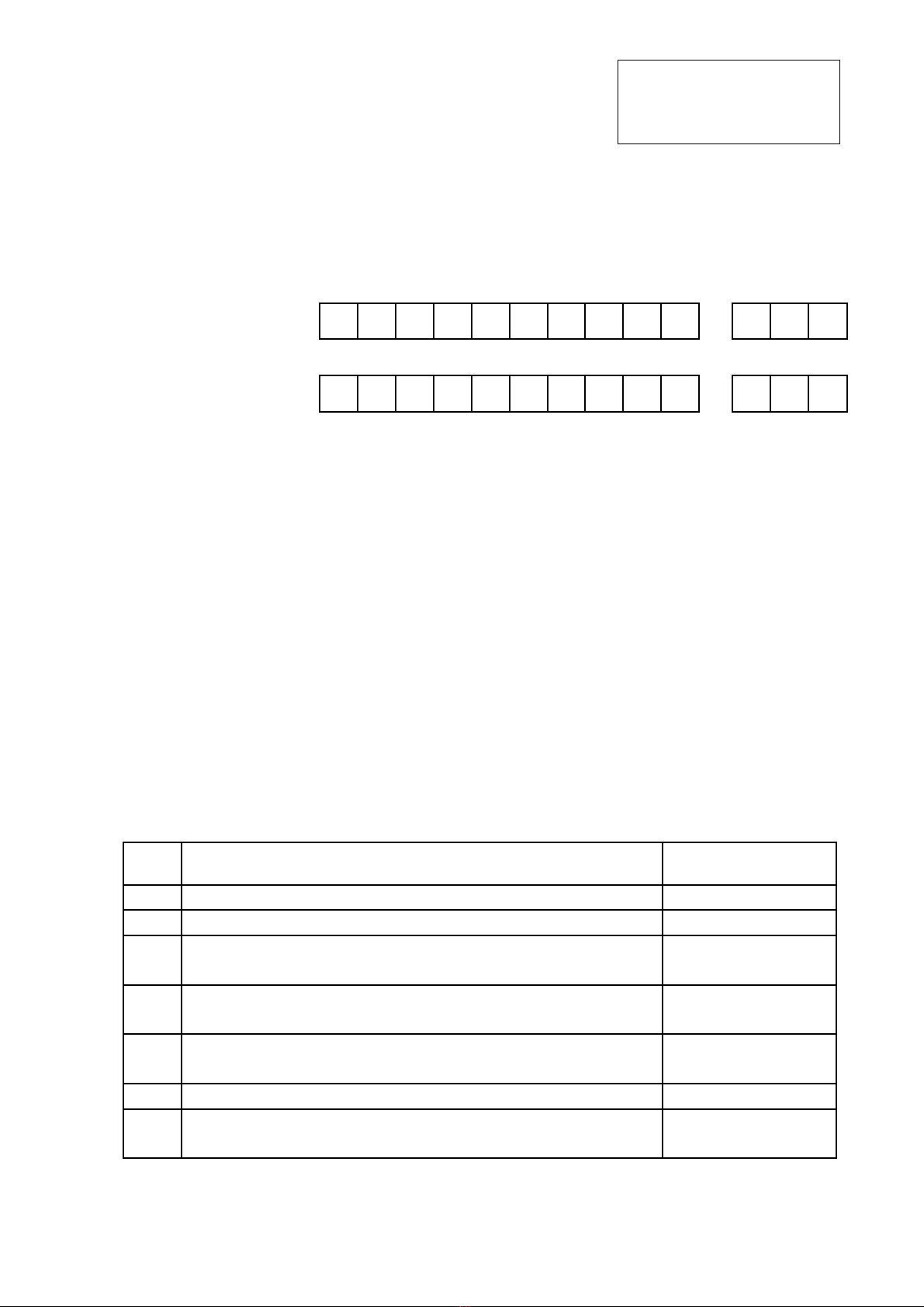

B NG KÊ KHAI ĐI U CH NH THU GTGT ĐU VÀO PHÂN B Ả Ề Ỉ Ế Ầ Ổ

ĐC KH U TR NĂM .............ƯỢ Ấ Ừ

(Kèm theo t khai thu GTGT m u s 01/GTGT)ờ ế ẫ ố

K tính thu : Tháng....năm....ho c quý.....năm....ỳ ế ặ

[01] Tên ng i n p thuườ ộ ế:........................................................................................

[02] Mã s thu :ố ế

[03] Tên đi lý thu (n u có)ạ ế ế :……………………………………...........................

[04] Mã s thu :ố ế

Đn v ti n: đng Vi t Namơ ị ề ồ ệ

A. Thu GTGT c a HHDV mua vào trong k : ……………. đngế ủ ỳ ồ

Trong đó:

- Thu GTGT c a HHDV mua vào ế ủ dùng riêng cho SXKD

ch u thu GTGT và s d ng cho các ho t đng cungị ế ử ụ ạ ộ

c p HHDV không kê khai, n p thu GTGT đ đi uấ ộ ế ủ ề

ki n kh u tr :ệ ấ ừ

......................................

- Thu GTGT c a HHDV mua vào không đ đi u ki nế ủ ủ ề ệ

kh u tr :ấ ừ ......................................

.

- Thu GTGT c a HHDV mua vào dùng chung cho SXKDế ủ

HHDV ch u thu và không ch u thu đ đi u ki n kh uị ế ị ế ủ ề ệ ấ

tr :ừ......................................

.

B. Đi u ch nh thu GTGT đu vào đc kh u tr theo t l phân b c aề ỉ ế ầ ượ ấ ừ ỷ ệ ổ ủ

năm:

STT Ch tiêuỉS ti nố ề

1 T ng doanh thu hàng hoá, d ch v bán ra trong năm (1)ổ ị ụ

2 Doanh thu hàng hoá, d ch v bán ra ch u thu (2)ị ụ ị ế

3 T l % doanh thu HHDV bán ra ch u thu trên t ng ỷ ệ ị ế ổ

doanh thu c a năm (3) = (2)/(1)ủ

4 T ng thu GTGT c a HHDV mua vào c n phân bổ ế ủ ầ ổ

trong năm (4)

5 Thu GTGT đu vào đc kh u tr trong năm ế ầ ượ ấ ừ

(5) = (4) x (3)

6 Thu GTGT đu vào đã kê khai kh u tr trong năm (6)ế ầ ấ ừ

7Đi u ch nh tăng (+), gi m (-) thu GTGT đu vào đcề ỉ ả ế ầ ượ

kh u tr trong năm (7) = (5) - (6) ấ ừ

Tôi cam đoan s li u khai trên là đúng và ch u trách nhi m tr c pháp lu t vố ệ ị ệ ướ ậ ề

nh ng s li u đã khai./.ữ ố ệ

M u s : ẫ ố 01-4B/GTGT

(Ban hành kèm theo Thông t ưsố

156/2013/TT-BTC ngày

6/11/2013 c a B Tài chínhủ ộ )

NHÂN VIÊN ĐI LÝ THUẠ Ế

H và tên:…….ọ

Ch ng ch hành ngh s :.......ứ ỉ ề ố

...., ngày …....tháng …....năm …....

NG I N P THU ho c ƯỜ Ộ Ế ặ

ĐI DI N H P PHÁP C A NG I N P THUẠ Ệ Ợ Ủ ƯỜ Ộ Ế

(Ký, ghi rõ h tên; ch c v và đóng d u (n u có))ọ ứ ụ ấ ế

Ghi chú: - GTGT: giá tr gia tăngị

- HHDV: hàng hoá d ch v ; SXKD: s n xu t kinh doanh.ị ụ ả ấ

![Mẫu Yêu cầu cung cấp thông tin [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250802/kiendinhnd/135x160/43321754296830.jpg)

![Mẫu đệ trình xin phê duyệt [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250802/kiendinhnd/135x160/88141754296831.jpg)

![Thông tư 91/2025/TT-BTC: [Mô tả ngắn gọn về nội dung chính của thông tư]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/63451764930978.jpg)

![Mẫu phiếu giao nhận hồ sơ quyết toán vốn đầu tư dự án hoàn thành [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/17971764930978.jpg)

![Mẫu báo cáo tình hình quyết toán vốn đầu tư công dự án hoàn thành năm [mới nhất/hướng dẫn chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/57551764930978.jpg)

![Mẫu Tình hình công nợ của dự án [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/59531764930979.jpg)

![Mẫu Chi tiết Vật tư, Vật liệu, Thiết bị Tồn đọng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/62551764930979.jpg)

![Mẫu chi tiết chi phí đầu tư đề nghị quyết toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251205/namthangtinhlang_02/135x160/71021764930979.jpg)