Chương 1: Mô hình toán kinh tế

1. Khái niệm vềmô hình toán kinh tế

2. Cấu trúc mô hình toán kinh tế

3. Phân tích mô hình toán kinh tế

4. Áp dụng đối với một sốmô hình kinh tếphổ

biến

(Tài liệu tham khảo: Mô hình toán kinh tế;

ĐHKTQD Hà nội-Nguyễn Quang Dong)

B2

1

1. Khái niệm vềmô hình toán kinh tế

Mô hình của một đối tượng là sựphản ánh

khách quan về đối tượng đó, bằng ngôn ngữnói,

viết, hình vẽ, hoặc ngôn ngữchuyên ngành.

Mô hình của các đối tượng trong lĩnh vực kinh

tế, gọi là mô hình kinh tế.

Mô hình toán kinh tế, là mô hình kinh tế, được

trình bày bằng ngôn ngữtoán học.

2

TD1: Nghiên cứu quá trình hình thành giá của loại

hàng hóa A trên thị trường.

Mô hình bằng lời:

Xét thị trường hàng hóa A, nơi có người bán,

người mua gặp nhau.

Với mức giá p, lượng hàng người bán muốn bán

gọi là lượng hàng cung S, lượng hàng người mua

muốn mua gọi là lượng hàng cầu D.

Khi cung lớn hơn cầu thì giá sẽcó xu hướng giảm,

Khi cầu lớn hơn cung thì giá sẽcó xu hướng tăng.

Quá trình tiếp diễn như vậy, cho đến khi cung

băng cầu, sẽhình thành mức giá , gọi là mức giá

cân bằng.

p

3

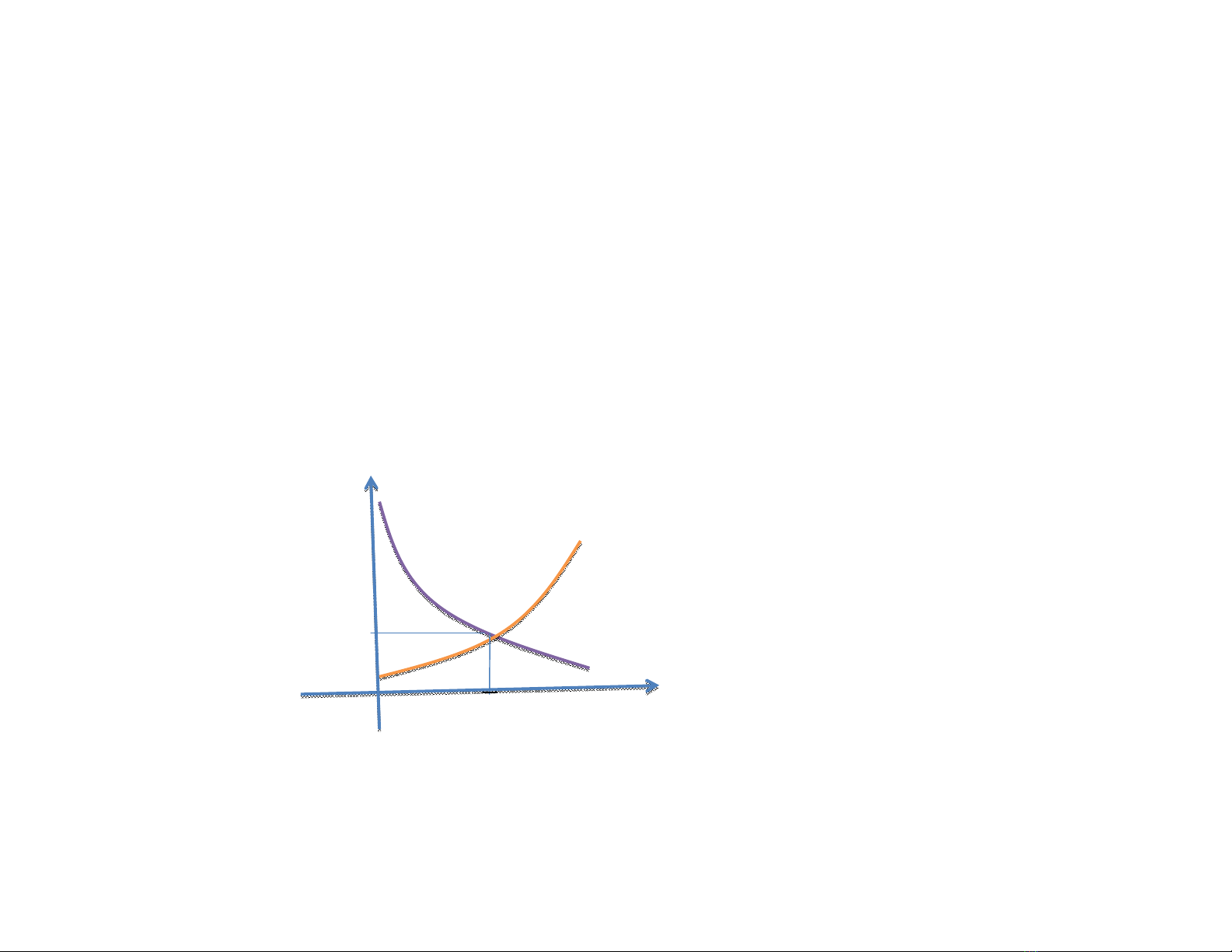

Mô hình bằng hình bằng hình vẽ

Trong hệtrục tọa độ vuông góc p0q, ta vẽ đường

cầu D, đường cung S, điểm hai đường cong gặp

nhau là điểm cân bằng

Q D S

q0

o p

p

4

Mô hình toán kinh tế:

Với mỗi mức giá p, khối lương hàng cung là

S=S(p); khối lượng hàng cầu D=D(p).

Do người bán sẵn sàng bán giá cao hơn nên

S’(p)>0, do người mua muốn mua giá thấp hơn

nên D’(p)<0

Tình huống cân bằng thị trường sẽcó khi S=D

Ta có mô hình toán kinh tếcân bằng thị trường

loại hàng hóa A (MHIA):

S=S(p) S’(p)>0

D=D(p) D’(p)<0

D(p)=S(p)

5

![Bài giảng Toán kinh tế: Chương 4 [Tóm tắt kiến thức trọng tâm]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/2769209_5773.jpg)

![Bài giảng Toán kinh tế: Chương 3 [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/2769208_9497.jpg)

![Bài giảng Toán kinh tế Chương 2: [Thêm từ khóa hoặc mô tả liên quan]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/2769207_9194.jpg)

![Bài giảng Toán kinh tế: Chương 0 - Tổng quan [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/2769205_046.jpg)

![Quyển ghi Xác suất và Thống kê [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251030/anh26012006/135x160/68811762164229.jpg)