2/29/2012

1

KẾ TOÁN TIỀN VÀ NỢ PHẢI THU

Khoa Kế toán – Kiểm toán, Đại học Mở TPHCM

PHẦN 2

2

Mục tiêu

Sau khi nghiên cứu xong nội dung này, bạn có thể:

Trình bày yêu cầu của chuẩn mực kế toán liên quan đến

tiền và các khoản phải thu.

Xử lý trên hệ thống tài khoản kế toán các nghiệp vụ kinh tế

phát sinh về tiền và khoản phải thu.

Trình bày những vấn đề cơ bản về tổ chức chứng từ kế

toán, sổ kế toán trong kế toán tiền và nợ phai thu.

Nhận định các khác biệt giữa kế toán và thuế liên quan

đến và nợ phải thu

Chương 2-2

Khoa Kế toán - Kiểm toán

Trường Đại học Mở TPHCM

2/29/2012

2

3

Nội dung

Các khái niệm và nguyên tắc cơ bản

Ứng dụng vào hệ thống tài khoản kế toán

Trình bày thông tin trên BCTC

Thuế với kế toán tiền và nợ phải thu

Tổ chức chứng từ và sổ sách kế toán

4

Ứng dụng vào hệ thống tài khoản

Hệ thống tài

khoản kế

toán doanh

nghiệp

Kế toán tiền

Kế toán các khoản tạm ứng

Kế toán phải thu khách hàng

Kế toán dự phòng nợ khó đòi

Kế toán các khoản phải thu khác

Chương 2-2

Khoa Kế toán - Kiểm toán

Trường Đại học Mở TPHCM

2/29/2012

3

5

Kế toán tiền và tương đương tiền

Tài khoản sử dụng

Các nguyên tắc

Các nghiệp vụ cơ bản

6

Tài khoản 111 – Kết cấu

Các khoản tiền mặt nhập quỹ

Số tiền mặt thừa ở quỹ phát

hiện khi kiểm kê;

Các khoản tiền mặt xuất quỹ

Số tiền mặt thiếu hụt ở quỹ

phát hiện khi kiểm kê

Bên NợBên Có

Dư Nợ

Các khoản còn tồn quỹ tiền

mặt cuối kỳ

Chương 2-2

Khoa Kế toán - Kiểm toán

Trường Đại học Mở TPHCM

2/29/2012

4

7

Tài khoản 111 – Các tiểu khoản

Tài khoản 1111 - Tiền Việt Nam : Phản ánh tình hình

thu, chi, tồn quỹ Tiên Việt Nam tại quỹ tiền mặt.

Tài khoản 1112 – Ngoại tệ: Phản ánh tình hình thu, chi,

tăng, giảm tỷ giá và tồn quỹ ngoại tệ tại quỹ tiền mặt

theo giá trị quy đổi ra Đồng Việt Nam.

Tài khoản 1113 – Vàng bạc, kim khí quý, đá quý: Phản

ánh giá trị vàng bạc, kim khí quý, đá quý nhập, xuất, tồn

quỹ.

8

Tài khoản 111 – các nguyên tắc

Chỉ phản ánh vào tài khoản số tiền mặt thực tế nhập, xuất quỹ

Khi tiến hành nhập, xuất quỹ phải có phiếu thu, phiếu chi và có đủ

chữ ký của người nhận, người giao, người cho phép nhập, xuất

quỹ theo quy định của chế độ chứng từ kế toán.

Kế toán quỹ tiền mặt có trách nhiệm mở sổ kế toán quỹ tiền mặt,

ghi chép hàng ngày theo trình tự phát sinh các khoản thu, chi, xuất,

nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

Thủ quỹ chịu trách nhiệm quản lý nhập, xuất quỹ tiền mặt. Hàng

ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số

liệu tồn quỹ tiền mặt vào sổ kế toán tiền mặt.

Chương 2-2

Khoa Kế toán - Kiểm toán

Trường Đại học Mở TPHCM

2/29/2012

5

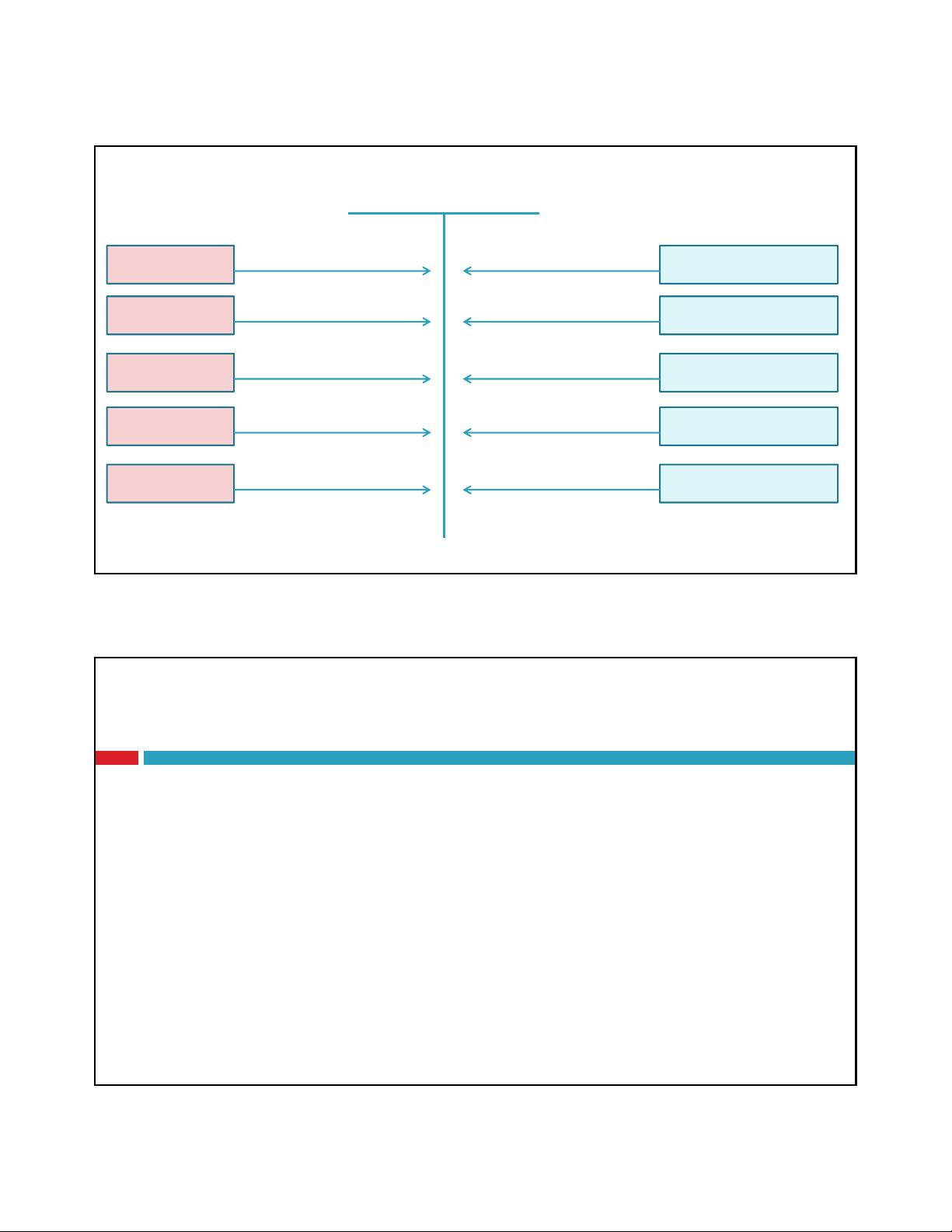

TK 111

TK 112 Rút TGNH nhập quỹ

TK 131/511 Thu tiền bán hàng

TK 515/711 DTTC, thu nhập khác

TK 311/341 Đi vay nhập quỹ

TK 3381 Tiền thừa kiểm kê

TK 112

Nộp tiền vào NH

TK 331/311/334

Chi thanh toán

TK 152/156/627

Chi mua hàng & chi phí

TK 141

Chi tạm ứng

TK 1381

Tiền kiểm kê thiếu

10

Bài tập thực hành 1

Định khoản các nghiệp vụ phát sinh sau:

Thu tiền bán hàng 300 triệu bằng tiền mặt

Nộp 200 triệu TM vào ngân hàng, đã nhận GBC

Chi tiền mặt trả tiền thuê nhà 10 triệu.

Chi tiền tạm ứng cho nhân viên công tác 20 triệu

Cuối kỳ, kiểm quỹ thừa 10 triệu chưa rõ nguyên

nhân

Chương 2-2

Khoa Kế toán - Kiểm toán

Trường Đại học Mở TPHCM