Tài chính doanh nghiệp

Dương ThịHồng Vân

3-1

Chương 3

Thẩm định dựán đầu tư

Nên đầu tư

nhà máy này

hay không?

3-2

• Nguyên tắc đánh giá dựán đầu tư:

–Thời gian hoàn vốn (Paybank Period)

–Giátrịhiện tại ròng (NPV)

–Tỷlệhoàn vốn nội bộ(IRR)

•Dựtính dòng tiền của dựán

• Phân tích ảnh hưởng của lạm phát

• Phân tích rủi ro

Nội dung

3-3

Thẩm định dựán đầu tư là gì?

• Phân tích một kếhoạch đầu tư tài sản

cố định.

•Làmột quyết định dài hạn, đòi hỏi đầu

tư vốn lớn.

•Đóng vai trò vô cùng quan trọng đối với

tương lai của công ty.

Tài chính doanh nghiệp

Dương ThịHồng Vân

3-4

Các bước thẩm định dựán đầu tư

1. Dựtính dòng tiền- CF (Dòng tiền vào & dòng

tiền ra).

2. Đánh giá rủi ro của dòng tiền

3. Xác định chi phí vốn phù hợp.

4. Tính giá trịhiện tại ròng (NPV) và/hoặc tỷlệ

hoàn vốn nội bộ(IRR)

5. Chấp nhận dựán nếu NPV > 0 và/hoặc IRR

>chi phí vốn bình quân (WACC).

3-5

Dựán độc lập với nhau và loại trừ

lẫn nhau

•Dựán độc lập nhau: dòng tiền của dự

án này không phụthuộc vào việc chấp

nhận dựán kia.

•Dựán loại trừlẫn nhau: dòng tiền của

dựán này có thểbịảnh hưởng theo

chiều hướng bất lợi nếu dựán kia được

chấp nhận.

3-6

Dòng tiền chuẩn và dòng tiền

không chuẩn

• Dòng tiền chuẩn: tiếp sau chi phí (Dòng tiền

ra) là dòng tiền vào (một lần thay đổi từdòng

tiền âm sang dương).

• Dòng tiền không chuẩn: Xảy ra hai lần thay

đổi chiều dòng tiền trở lên. Thông thường là:

Chi phí (dòng tiền âm), tiếp đến là một chuỗi

dòng tiền dương và cuối cùng là chi phí

(dòng tiền âm) khi dựán kết thúc. Ví dụ: nhà

máy hạt nhân, khai thác mỏv.v.

Tài chính doanh nghiệp

Dương ThịHồng Vân

3-7

Thời gian hoàn vốn

(Payback period)

•Làsố năm cần thiết để hoàn lại các chi phí

của dựán đầu tư,hoặc khoảng thời gian

để thu hồi vốn đầu tư.

•Được tính bằng cách cộng các dòng tiền

vào của dựán và chi phí cho tới khi dòng

tiền tích luỹcủa dựán bắt đầu dương.

3-8

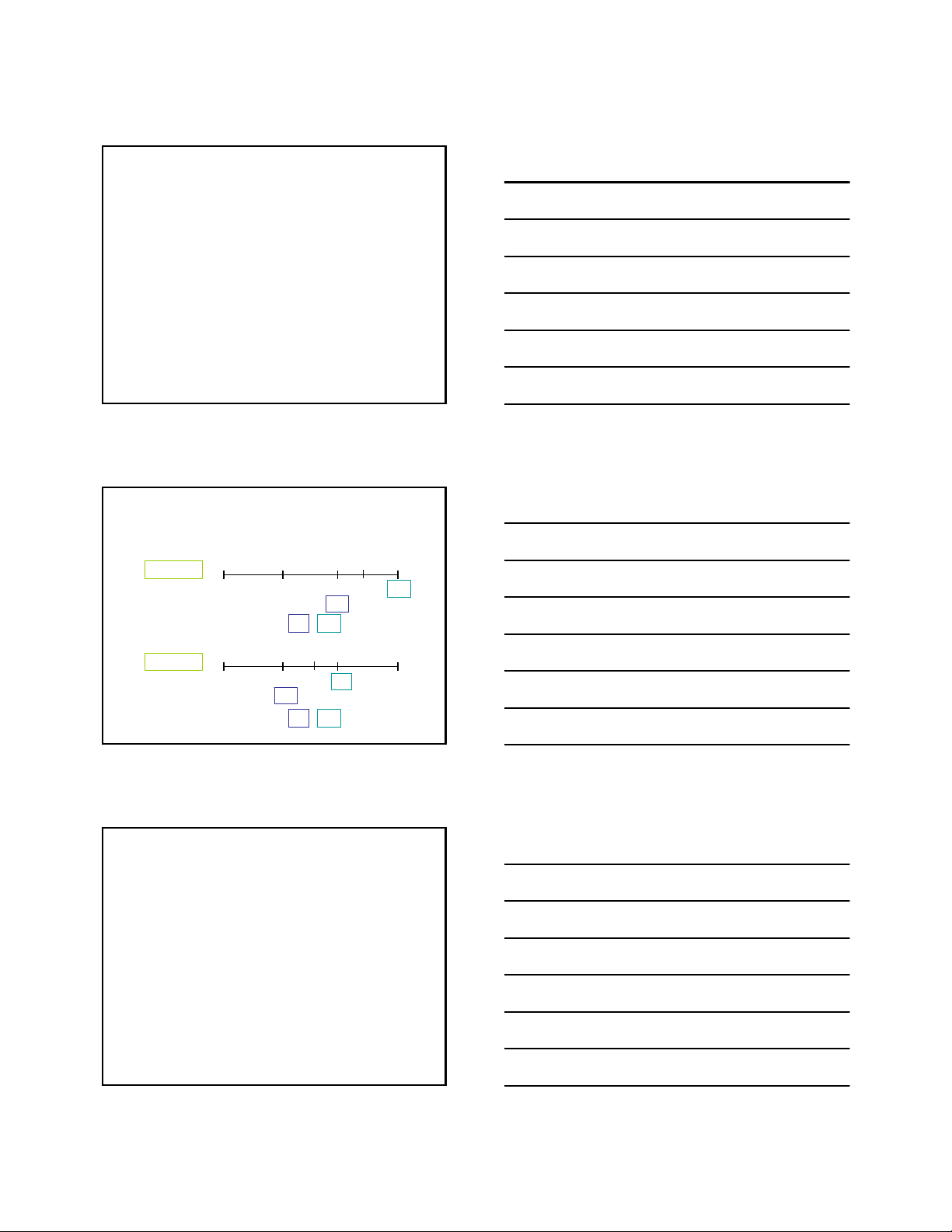

Tính thời gian hoàn vốn

PaybackA= 2 + / = 2.375 năm

CFt-100 10 60 100

Tích luỹ-100 -90 0 50

012 3

=

2.4

30 80

80

-30

Dựán A

PaybackB= 1 + / = 1.6 năm

CFt-100 70 100 20

Tích luỹ-100 0 20 40

012 3

=

1.6

30 50

50

-30

Dựán B

3-9

Ưu nhược điểm của thước đo

thời gian hoàn vốn

•Ưu điểm:

– Cho biết độ rủi ro và tính thanh khoản của dự

án đầu tư.

–Dễhiểu và áp dụng.

•Nhược điểm:

– Không tính đến giá trịthời gian của tiền.

– Không quan tâm tới các dòng tiền sau thời

gian thu hồi vốn.

Tài chính doanh nghiệp

Dương ThịHồng Vân

3-10

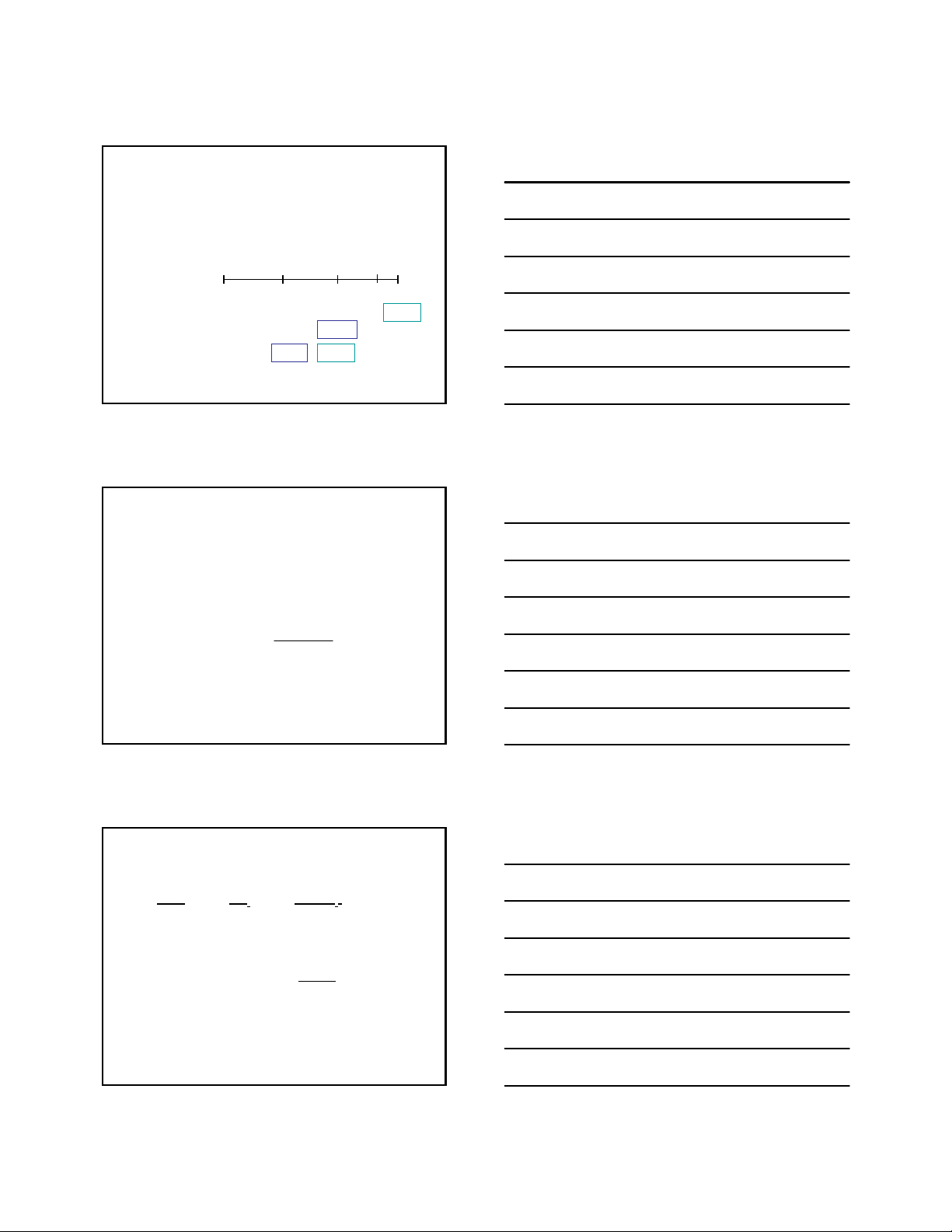

Thời gian hoàn vốn chiết khấu

(Discounted Payback period)

•Căn cứvào dòng tiền chiết khấu khi tính

thời gian hoàn vốn.

Disc PaybackL= 2 + / = 2.7 năm

CFt-100 10 60 80

Tích luỹ-100 -90.91 18.79

012 3

=

2.7

60.11

-41.32

PV củaCF

t-100 9.09 49.59

41.32 60.11

10%

3-11

Giá trịhiện tại ròng

(Net Present Value- NPV)

•Bằng tổng các giá trịhiện tại của tất cả

các dòng tiền vào và dòng tiền ra của dự

án đầu tư:

∑

=+

=

n

0t

t

t

)k 1 (

CF

NPV

3-12

NPV của các dựán A và B

NămCFtPV(CFt)

0 -100 -$100

1109.09

2 60 49.59

3 80 60.11

NPVA= $18.79

NPVB= $19.98

Giảthiết k=10%

Tài chính doanh nghiệp

Dương ThịHồng Vân

3-13

Quy tắc đánh giá dựán căn cứ

vào NPV

NPV = PV(dòng tiền vào) – Chi phí

= Giá trị tăng thêm do đầu tư

•Nếu các dựán độc lập với nhau: chấp nhận

dựán nếu NPV > 0.

•Nếu các dựán loại trừlần nhau: lựa chọn dự

án có NPV dương lớn nhất, tức là dựán tạo

ra giá trị gia tăng nhiều nhất.

•Trường hợp dựán A và B:

–Nếu hai dựán độc lập nhau: Chấp nhận cả

hai dựán.

–Nếu hai dựán loại trừlẫn nhau: lựa chọn

dựán B vì NPVB>NPBA

3-14

Tỷlệhoàn vốn nội bộ

Internal Rate of Return (IRR)

• IRR là tỷlệchiết khấu sao cho giá trịhiện tại của các

dòng tiền vào của dựán bằng chi phí, tức là NPV=0:

•Nếu IRR > WACC, tỷlệsinh lời của dựán cao hơn chi

phí vốn, do vậy làm tăng tỷlệsinh lời của chủsởhữu.

•Sửdụng máy tính tài chính có thểtính được:

IRRA= 18.13% and IRRB= 23.56%.

∑

=+

=

n

0t

t

t

) IRR 1 (

CF

0

3-15

Ước lượng IRR

•Trường hợp dựán có các luồng tiền các kỳ

bằng nhau:

•Trường hợp dựán có các luồng tiền trong

tương lai không bằng nhau:

–Phương pháp nội suy tuyến tính.

–Phương pháp tính trực tiếp (áp dụng công thức trên.

Xem ví dụởtrang 204-207, sách Tài chính doanh

nghiệp

21

211

1

)(

iIRR NPVNPV

iiNPV

+

−

+=