Đ c ng ôn t pề ươ ậ

Môn : Kinh t xây d ngế ự

1.Đ c đi m kinh t - k thu t và đ c đi m c a s n ph m trong Xây D ng C B n.ặ ể ế ỹ ậ ặ ể ủ ả ẩ ự ơ ả

- S n xu t ch đ c ti n hành khi có đ n đ t hàng, s n ph m hoàn thành không c n tìm th tr ng đ bán. S n xu tả ấ ỉ ượ ế ơ ặ ả ẩ ầ ị ườ ể ả ấ

ch đ c ti n hành khi đ c ch đ u t ch p nh n và kí h p đ ng giao nh n th u.- Quá trình s n xu t luôn di đ ng,ỉ ượ ế ượ ủ ầ ư ấ ậ ợ ồ ậ ầ ả ấ ộ

h s bi n đ ng l n : đ a đi m s n xu t không n đ nh tr i dài theo tuy n ch y đ n đâu thi máy móc, công nhân diệ ố ế ộ ớ ị ể ả ấ ổ ị ả ế ạ ế

chuy n đ n đó. Các ph ng án t ch c thi công xây d ng luôn thay đ i theo đi u ki n c th c a n i xây d ng vàể ế ươ ổ ứ ự ổ ề ệ ụ ể ủ ơ ự

theo giai đo n xây d ng. - Th iạ ự ờ

gian thi công kéo dài : d n t i vi c đ ng v n s n xu t vì v y công tác qu n lý s n xu t v i l a ch n trình t thiẫ ớ ệ ứ ọ ố ả ấ ậ ả ả ấ ớ ự ọ ự

công, đi u ph i ngu n l c lao đ ng ph i h p lý đ kh c ph c tình tr ng đ ng v n.- S n xu t ti n hành ngoài tr iề ố ồ ự ộ ả ợ ể ắ ụ ạ ứ ọ ố ả ấ ế ờ

nên ch u nh h ng đi n ki n thiên nhiên đ n các ho t đ ng c a thiên nhiên và quá trình th c hi n công tác xây l p.ị ả ưở ề ệ ế ạ ộ ủ ự ệ ắ

- K thu t thi công ph c t p, trang b k thu t t n kém.ỹ ậ ứ ạ ị ỹ ậ ố

2.Trình t quá trình đ u t xây d ng c b n.ự ầ ư ự ơ ả

⨳Đ u t là m t hành đ ng, ho t đ ng s n xu t:ầ ư ộ ộ ạ ộ ả ấ

- Quá trình đ u t là quá trình b v n cùng tài nguyên và các lao đ ng v t ch t khác đ t o nên tài s n c đ nh n i h uầ ư ỏ ố ộ ậ ấ ể ạ ả ố ị ớ ậ

qu kinh t cao nh t.ả ế ấ

-Trình t đ u t đ c hi u nh m t c ch ti n hành các ho t đ ng đ u t trong đó nêu rõ trình t th c hi n n iự ầ ư ượ ể ư ộ ơ ế ế ạ ộ ầ ư ự ự ệ ộ

dung công vi c và các bên có liên quan đ n quá trình đ u t .ệ ế ầ ư

→ Bao g m 3 b c :ồ ướ

- N i dung trình t đ u tộ ự ầ ư

. + Giai đo n chu n b đ u tạ ẩ ị ầ ư

. + Giai đo n th c hi n đ u tạ ự ệ ầ ư

. +Giai đo n k t thúc đ u t và đ a d án vào khai thác s d ngạ ế ầ ư ư ự ử ụ

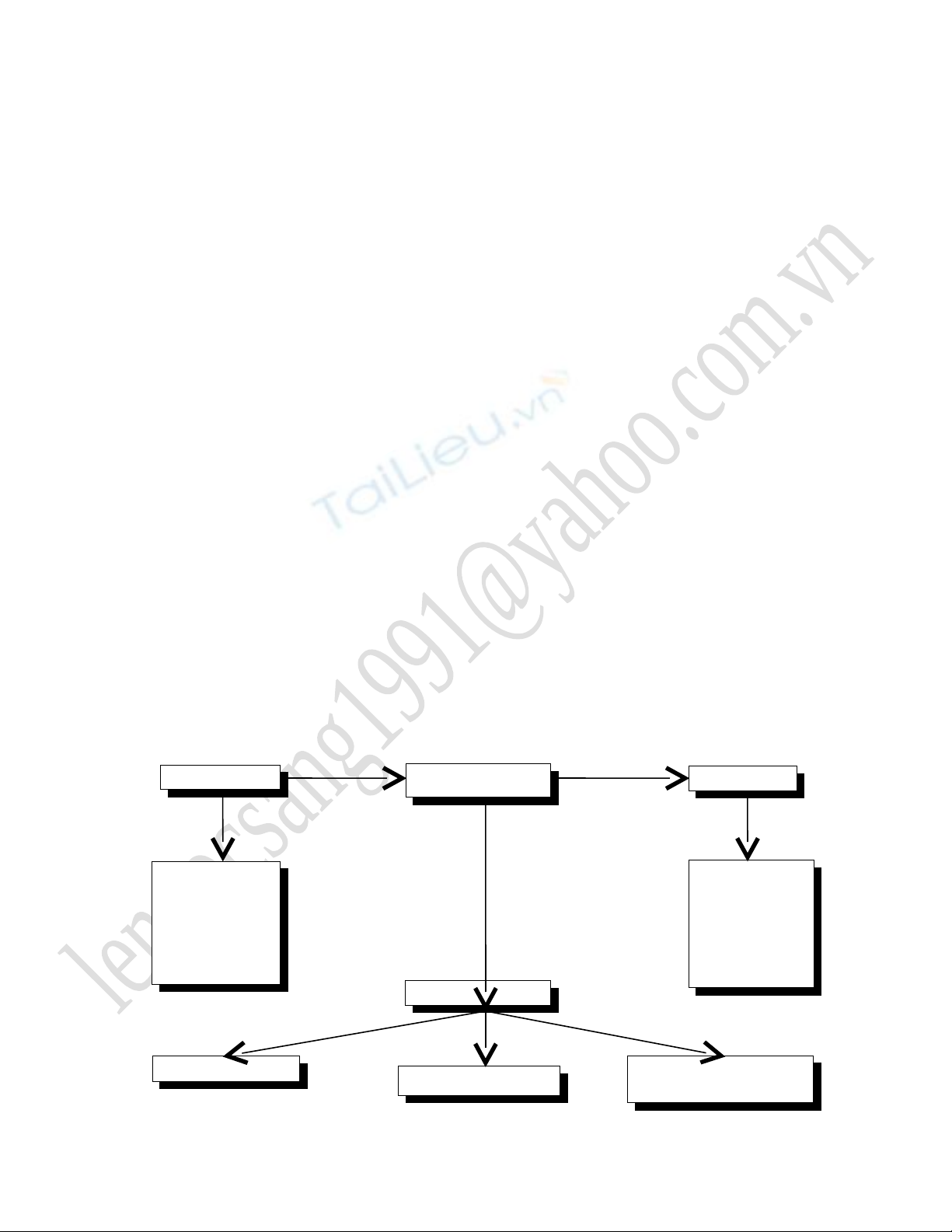

N i dung trình t đ u tộ ự ầ ư

Đ uvàoầ

Quátrìnhđ utầ ư

Đ uraầ

-Tàinguyên

-V tt ,ậ ư

thi tbế ị

-Tàichính

-Lao đ ng-Triộ

Côngtrìnhhoà

nthànhvàk tqế

u kinht xãhả ế ộ

imànóđeml iạ

Cácgiaiđo nạ

Chu nb đ utẩ ị ầ ư

Th chi nđ utự ệ ầ ư

K tthúcd ánđ avàokhế ự ư

aithácvàs d ngử ụ

3.Ph ng pháp qu n lý Xây D ng Giao Thông..ươ ả ự

⨳Khái ni mệ

- Ph ng pháp qu n lý là t ng th nh ng ph ng pháp cách th c ti n hành c a ho t đ ng qu n lý d a trên c s sươ ả ổ ể ữ ươ ứ ế ủ ạ ộ ả ự ơ ở ử

d ng các b ph n k thu tụ ộ ậ ỹ ậ

- Các bi n pháp hành chính, kinh t , và các bi n pháp khác nh m tác đ ng lênn đ i t ng qu n lý h ng đ i t ngệ ế ệ ằ ộ ố ượ ả ướ ố ượ

theo cách đã ch nọ

⨳ Các ph ng phápươ

- Góc đ c ch qu n lýộ ơ ế ả

+ Ph ng pháp k ho ch hóa t p chungươ ế ạ ậ

+ Ph ng pháp k ho ch kinh tươ ế ạ ế

+ Ph ng pháp k ho ch t ch c ươ ế ạ ổ ứ

⨳ Theo ch c năng qu n lýứ ả

- Ph ng pháp t ch c , ph ng pháp k ho ch , ph ng pháp ki m tra , ph ng pháp k toánươ ổ ứ ươ ế ạ ươ ể ươ ế

⨳Theo n i dung và tính ch t c a ho t đ ng qu n lýộ ấ ủ ạ ộ ả

+ Ph ng pháp hành chínhươ

+ Ph ng pháp kinh tươ ế

+ Ph ng pháp lu t phápươ ậ

+ Ph ng pháp tâm lý xã h iươ ộ

+ Ph ng pháp giáo d cươ ụ

4.Các hình th c t ch c qu n lý d án.ứ ổ ứ ả ự

4.1 Ch đ u t tr c ti p qu n lý và th c hiên d án :ủ ầ ư ự ế ả ự ự

+ Ch đ u t tr c ti p tìm và kí k t v i t ch c t v n, nhà th uủ ầ ư ự ế ế ớ ổ ứ ư ấ ầ

+ Tr c ti p th c hi n qu n lý các bên,các d ánự ế ự ệ ả ự

h p đ ngợ ồ

h p đ ng ợ ồ th c hi nự ệ

th c hi nự ệ

4.2 Ch nhi m đi u hành d ánủ ệ ề ự :

Trình

h p đ ng duy tphê duy tợ ồ ệ ệ

h p đ ngth c hi nợ ồ ự ệ

th c hi nự ệ

Ch đ u tủ ầ ư

T ch c t v nổ ứ ư ấ

Nhà th uầ

D ánự

Ch đ u tủ ầ ư

Ng i qu t đ nh đ u tườ ế ị ầ ư

T ch c t v nổ ứ ư ấ

Nhà th uầ

D ánự

4.3 Chìa khóa trao tay (EPC)

h p đ ngợ ồ

nghi m thu h p đ ngệ ợ ồ

th c hi nự ệ

4.4 T th c hi n d ánự ự ệ ự

- Khi ch đ u t có đ năng l c đ th c hiên d án c a mình t khi b t đ u t i khi k t thúc đ u t .Tr ng h p nàyủ ầ ư ủ ự ể ự ự ủ ừ ắ ầ ớ ế ầ ư ườ ợ

áp d ng cho tr ng h p ch đ u t tr c ti p b v n đ t o nên tài s n c đ nh cho doanh nghi p, đ u t c s v tụ ườ ợ ủ ầ ư ự ế ỏ ố ể ạ ả ố ị ệ ầ ư ơ ở ậ

ch t cho doanh nghi p.ấ ệ

5.Khái ni m, vai trò k ho ch hóa.ệ ế ạ

⨳Khái ni m : k ho ch hóa là khâu đ u tiên c a quá trình qu n lý doanh nghi p và là s c n thi t t t y u khách quanệ ế ạ ấ ủ ả ệ ự ầ ế ấ ế

cho công tác qu n lý n n kinh t .ả ề ế

⨳Vai trò

-K ho ch hóa là m t công c qu n lý đi u ti t c a ch th qu n lý và nó cũng là m t công c h t s c quan tr ng làế ạ ộ ụ ả ề ế ủ ủ ể ả ộ ụ ế ứ ọ

ch c năng đ u tiên tring chu trình qu n lý h th ng.- K ho ch hóa là quà trình b t đ u b i vi c thi t l p các m cứ ầ ả ệ ộ ế ạ ắ ầ ở ệ ế ậ ụ

tiêu và xác đ nh chi n l c, các chính sách và các chính sách chi ti t đ đ t đ c m c tiêu.Cho phép thi t l p các qu tị ế ượ ế ể ạ ượ ụ ế ậ ế

đ nh và đ a vào th c thi v i các quy t đ nh chi n l c đ c th c hi n nh m hoàn thiên h n.- K ho ch hóa là m tị ư ự ớ ế ị ế ượ ượ ự ệ ằ ơ ế ạ ộ

tr ng thái ý t ng, là suy nghĩ ti n tri n v h th ng, v mong mu n và cách th c hi n.Quá trình xác đ nh m cạ ưở ế ể ề ệ ố ề ố ự ệ ị ụ

tiêu,các ph ng án huy đ ng ngu n l c nh m th c hi n có hi u qu các m c tiêu đã đ nh. - Kươ ộ ồ ự ằ ự ệ ệ ả ụ ị ế

ho ch hóa là v n d ng đúng đ n các quy lu t kinh t khách quan,các quan đi m c a đ ng và nhà n c, ph n ánh đ yạ ậ ụ ắ ậ ế ể ủ ả ướ ả ầ

đ m i ti n b c a khoa h c k thu t, căn c vào đi u ki n và kh năng th c t đ đ ra các m c tiêu, các bi n phápủ ọ ế ộ ủ ọ ỹ ậ ứ ề ệ ả ự ế ể ề ụ ệ

th c hi n m c tiêu đó.ự ệ ụ 6.N i dung c a công tác thi t k .ộ ủ ế ế ⨳Tùy theo tính ch t ph c t p c a t ng lo i công trình mà thi tấ ứ ạ ủ ừ ạ ế

l p 1,2 ho c 3 b c : - Đ i v i các công trình xây d ng quy mô nh , kậ ặ ướ ố ớ ự ỏ ỹ

thu t đ n gi n ho c thi t k m u, x lý n n móng không ph c t p thì ch c n ti n hành theo m t b c là thi t k kậ ơ ả ặ ế ế ẫ ử ề ứ ạ ỉ ầ ế ộ ướ ế ế ỹ

thu t, thi công. - Thi t k 2 b c : áp d ng đ i v iậ ế ế ướ ụ ố ớ

các công trình l n, k thu t ph c t p. G m 2 b c :ớ ỹ ậ ứ ạ ồ ướ . + Thi k c s + Thi t k b nế ế ơ ở ế ế ả

v thi công: thi t k chi ti t - Thi t k 3 b c : áp d ng cho các côngẽ ế ế ế ế ế ướ ụ

trình quy đ nh ph i l p d án đ u t xây d ng và có quy mô l n, ph c t p. + Thi t k c s +ị ả ậ ự ầ ư ự ớ ứ ạ ế ế ơ ở

Thi t k k thu t + Thi t k b n v thi công ⨳ N i dung công tácế ế ỹ ậ ế ế ả ẽ ộ

thi t k : Cho dù thi t k 1,2 ho c 3 b c thì ta có th tóm t t khái quát n i dung công tác thi t k nh sau :ế ế ế ế ặ ướ ể ắ ộ ế ế ư

- D a vào báo cáo nghiên c u kh thi đã đ c phê chu n đ phác th o các ý đ thi t k , đ a ra nh ng ph ng ánự ứ ả ượ ẩ ể ả ồ ế ế ư ữ ươ

th a mãn yêu c u c a báo cáo kh thi, ch n vài ph ng án có hi u qu nh t - Ti nỏ ầ ủ ả ọ ươ ệ ả ấ ế

hành thi t k k thu t và l p b n v thi công - L p thi t k thi công đế ế ỹ ậ ậ ả ẽ ậ ế ế ể

ph c v công tác thi công xây l p. - L p cácụ ụ ắ ậ

h s t ng d toán phù h p v i t ng b c thi t k .ồ ơ ổ ự ợ ớ ừ ướ ế ế

7.Lao đ ng là gì ? Phân lo i lao đ ng trong doanh nghi p xây l p ?ộ ạ ộ ệ ắ

Ch đ u tủ ầ ư

Th u phầ ụ

D ánự

T ng th uổ ầ

⨳Khái ni mệ

- Lao đ ng là quá trình di n ra gi a con ng i và t nhiên,nghĩa là m i ho t đ ng có m c đích c a con ng iộ ễ ữ ườ ự ọ ạ ộ ụ ủ ườ

- Lao đ ng trong m t doanh ngi p xây l p là toàn b nh ng ng i tham gia các ho t đ ng s n xu tkinh doanh c aộ ộ ệ ắ ộ ữ ườ ạ ộ ả ấ ủ

doanh nghi p không k th i gian là dài hay là ng n, lao đ ng tr c ti p hay gián ti p, lãnh đ o hay ph c v , th ngệ ể ờ ắ ộ ự ế ế ạ ụ ụ ườ

xuyên hay t m tuy n. Nh ng ng i này bao g m nh sau: th lái máy, th xây, th m c, th s t, th hàn…⨳Phân lo iạ ể ữ ườ ồ ư ợ ợ ợ ộ ợ ắ ợ ạ

- Là t t c nh ng ng i lao đ ng ho t đ ng trong lĩnh v c s n xu t chính (SX xây l p)c a m t t ch c s n xu t xâyấ ả ữ ườ ộ ạ ộ ự ả ấ ắ ủ ộ ổ ứ ả ấ

l p. Lao đ ng trong xây l p bao g m :ắ ộ ắ ồ

+ Công nhân xây l p : là nh ng ng i tr c ti p làm ra s n ph m xây l p hay tham gia vào quá trình t o s n ph m.ắ ữ ườ ự ế ả ẩ ắ ạ ả ẩ

+ Nhân viên k thu t : là nh ng ng i đang tr c ti p làm ra công tác k thu t và có b ng trung c p k thu t ho cỹ ậ ữ ườ ự ế ỹ ậ ằ ấ ỹ ậ ặ

t ng đ ng tr lên. + Nhân viên qu n lý kinh t : là nh ng ng i làm công tác qu n lý và t ch c nh giám đ c, phóươ ươ ở ả ế ữ ườ ả ổ ứ ư ố

giám đ c, phó giám đ c qu n lý kinh doanh, các nhân viên c a các phòng ch c năng : phòng tài v , phòng v t t ….ố ố ả ủ ứ ụ ậ ư

+ Nhân viên qu n lý hành chính : là nh ng ng i làm công tác hành chính qu n tr , t ch c…ả ữ ườ ả ị ổ ứ

8.Năng su t lao đ ng trong xây d ng: khái ni m, các lo i, u nh c đi m c a t ng lo i, bi n pháp tăng năng xu t lao đông.ấ ộ ự ệ ạ ư ượ ể ủ ừ ạ ệ ấ

⨳Khái ni mệ- Năng su t lao đ ng trong xây d ng là k t qu lao đ ng có m c đích c a con ng i đ c đo l ng b ngấ ộ ự ế ả ộ ụ ủ ườ ượ ườ ằ

s l ng, ch t l ng s n ph m làm ra trong m t đ n v th i gian hay hao phí đ làm ra m t đ n v s n ph m nào đó.ố ượ ấ ượ ả ẩ ộ ơ ị ờ ể ộ ơ ị ả ẩ

⨳ Các lo i NSLĐ trong xây d ngạ ự

1.Theo đ n v s n l ngơ ị ả ượ →Tính theo hi n v tệ ậ : nó ph n ánh s s n ph m làm ra trong m t đ n v th i gian lao đ ng ( cái,ả ố ả ẩ ộ ơ ị ờ ộ

mét..) - Công th c tính: ứNSLĐ = s l ng s n ph m / th i gian lao đ ngố ượ ả ẩ ờ ộ (ch tiêu này ch dùng đỉ ỉ ể

tính NSLĐ cho t ng lo i s n ph m trong các đ n v xây d ng có s n ph m gi ng nhau.ừ ạ ả ẩ ơ ị ự ả ẩ ố

- u đi m: Chính xác,c th ,d tính.Ư ể ụ ể ễ

- Nh c đi m :ượ ể

+ Ch a tính đ c kh i l ng công d dang đ u và cu i kỳư ượ ố ượ ở ầ ố

+ Khó có th so sánh k t qu lao đ ng c a nh ng đ n v , cá nhân t , đ i làm ra nh ng lo i s n ph m khác.ể ế ả ộ ủ ữ ơ ị ổ ộ ữ ạ ả ẩ

→Tính theogiá trị: Kh c ph c nh ng nh c đi m c a c a NSLĐ tính theo hi n v t, ng i ta s d ng NSLĐ tính theoắ ụ ữ ượ ể ủ ủ ệ ậ ườ ử ụ

giá tr : là giá tr s n l ng hay giá tr xây l p (tính b ng ti n) do ng i lao đ ng t o ra trong 1 đ n v th iị ị ả ượ ị ắ ằ ề ườ ộ ạ ơ ị ờ

……….NSLĐ = giá tr s n ph m / Th i gian lao đ ngị ả ẩ ờ ộ -

u đi m : + Có th tính và so sành nhi u công vi c trong m t kho ng th i gian khác nhau, có th tính NSLĐ chungƯ ể ể ề ệ ộ ả ờ ể

cho 1 t ch c xây l p hay toàn ngành. + Thu n ti n cho công tác th ng kê và l p k ho ch t d i lên trên.ổ ứ ắ ậ ệ ố ậ ế ạ ừ ướ

+ Đ m b o có s liên h ch t ch và ăn kh p v i các k ho ch khác : KH s n l ng, KH lao đ ng, KH các bi n phápả ả ự ệ ặ ẽ ớ ớ ế ạ ả ượ ộ ệ

t ch c k thu t va KH h giá thành s n ph m…ổ ứ ỹ ậ ạ ả ẩ

- Nh c đi m :ượ ể

+Ph thu c giá c th tr ng hay ph thu c vào l ng lao đ ng v t hóa k t tinh trong nó.ụ ộ ả ị ườ ụ ộ ượ ộ ậ ế

+ Th hiên kém chính xác k t qu thu n túy c a laođ ng s ng.ể ế ả ầ ủ ộ ố

→Đo b ng giá tr có đi u ch nhằ ị ề ỉ : đ lo i tr b t nh h ng c a lao đ ng v t hóa khi tính NSLĐ theo giá tr ,ng i taể ạ ừ ớ ả ưở ủ ộ ậ ị ườ

s d ng các ch tiêu tinh theo giá tr có đi u ch nh, g m các lo i :ử ụ ỉ ị ề ỉ ồ ạ

+ Ch tiêu NSLĐ tính theo giá tr d toán nh ng b ph n chi phí v t li uỉ ị ự ư ỏ ầ ậ ệ

+ Ch tiêu NSLĐ tính theo giá tr s n ph m thu n túyỉ ị ả ẩ ầ

+ Ch tiêu NSLĐ tính theo s n ph m thu n túyỉ ả ẩ ầ

2.Theo ph m vi tínhạ+ NSLĐ cá bi t : là hao phí lao đ ng s ng đ t o ra 1 đ n v s n ph m. Có th đ c đo đ c b ngệ ộ ố ể ạ ơ ị ả ẩ ể ượ ượ ằ

các ch tiêu hiên v t, giá tr ho c th i gianỉ ậ ị ặ ờ

+ NSLĐ xã h i : là toàn b hao phí lao đ ng ( lao đ ng s ng và quá kh ) đ s n xu t m t s n ph m đ c đ c tr ngộ ộ ộ ộ ố ứ ể ả ấ ộ ả ẩ ượ ặ ư

b i m c hao phí lao đ ng xã h i c n thi t đ làm ra 1 đ n v s n ph m xây l p.ở ứ ộ ộ ầ ế ể ơ ị ả ẩ ắ

3.Tính theo đ n v th i gianơ ị ờ ( gi , ngày ,tháng )ờ

⨳Các bi n pháp tăng NSLĐ trong xây d ng.ệ ự + Đ y m nh áp d ng ti n b KHKT, không ng ng nâng cao các ph ngẩ ạ ụ ế ộ ừ ươ

pháp công nghi p trong xây d ng + C ng c k thu t, k năng lao đ ng trong s n xu tệ ự ủ ố ỹ ậ ỹ ộ ả ấ

+ Đ m b o s d ng lao đ ng theo đúng năng l c, s tr ng ả ả ử ụ ộ ự ở ườ (đ m b o hàng ngũ cán b , công nhân XD đ c nâng caoả ả ộ ượ

trình đ nghi p v va không ng ng nâng cao đ i s ng tinh th n,v t ch t )ộ ệ ụ ừ ờ ố ầ ậ ấ

+ Khuy n khích v t ch t h p lý.ế ậ ấ ợ ( đ y m nh phong trào thi đua phát huy sáng ki n, c i ti n k thu t)ẩ ạ ế ả ế ỹ ậ

9. TSCĐ là gì ?các lo i hao mòn, nguyên t c xác đ nh kh u hao, Phân bi t hao mòn và kh u hao.ạ ắ ị ấ ệ ấ

⨳ Khái ni mệ :

- TSCĐ bao g m toàn b các t li u lao đ ng mà ng i ta dùng nó đ tác đ ng và làm thay đ i đ i t ng lao đ ngồ ộ ư ệ ộ ườ ể ộ ổ ố ượ ộ

⨳ Các lo i hao mòn TSCĐ g m 2 hình th cạ ồ ứ :

- Hao mòn h u hình là hao mòn v v t ch t c a TSCĐdo các tác d ng c a c , lý, hóa gây lên trong quá trình s d ngữ ề ậ ấ ủ ụ ủ ơ ử ụ

làm cho giá tr TSCĐ gi m d n. Hay cũng có th nói trong quá trình s d ng giá tr TSCĐ gi m đi theo th i gian.ị ả ầ ể ử ụ ị ả ờ

- Hao mòn vô hình là hi n t ng b gi m giá do l i th i v m t kinh t ho c ti n b KHKT mà ng i ta ch t oệ ượ ị ả ỗ ờ ề ặ ế ặ ế ộ ườ ế ạ

đ c các MMTB xây d ng m i hoàn ch nh h n, có các gi i quy t k t c u ti n b h n, công su t l n h n so v i lo iượ ự ớ ỉ ơ ả ế ế ấ ế ộ ơ ấ ớ ơ ớ ạ

cũ và b n lâu h n lo i cũ. Chia thành 2 lo i: + Lo i 1: là hi n t ng m t giá c a TSCĐ cũ do xu t hi n các TSCĐề ơ ạ ạ ạ ệ ượ ấ ủ ấ ệ

m i cùng tính năng nh ng giá bán r h n. + Lo i 2: là hi n t ng gi m giá c a TSCĐ cũ do xu t hi nớ ư ẻ ơ ạ ệ ượ ả ủ ấ ệ

các TSCĐ m i cùng lo i nh ng có công su t l n h n, làm cho giá tr c a TSCĐ chuy n d ch vào chi phí 1 đ n v s nớ ạ ư ấ ớ ơ ị ủ ể ị ơ ị ả

ph m nh h n TSCĐ cũ.ẩ ỏ ơ

⨳ Nguyên t c xác đ nh kh u haoắ ị ấ

- Các kho n kh u hao th ng đ c xác đ nh cho t ng giai đo n và đ c tính toán vào giá thành s n ph m và khi tíchả ấ ườ ượ ị ừ ạ ượ ả ẩ

lũy l i t o thành qu kh u hao – ngu n v n ti n t quan tr ng đ doanh nghi p th c hi n tái s n xu t TSCĐ khi tínhạ ạ ỹ ấ ồ ố ề ệ ọ ể ệ ự ệ ả ấ

kh u hao c n tính m c kh u hao và t l kh u hao.ấ ầ ứ ấ ỷ ệ ấ

+ M c kh u hao TSCĐ đ c xác đ nh theo nh ng m c căn c kinh t k thu t. T ng s kh u hao đ c chia làm 2ứ ấ ượ ị ữ ứ ứ ế ỹ ậ ổ ố ấ ượ

ph n, m t ph n dùng đ khôi ph c hoàn toànTSCĐ và m t ph n đ khôi ph c toàn b TSCĐ.M c trích kh u hao phầ ộ ầ ể ụ ộ ầ ể ụ ộ ứ ấ ụ

tu c ch y u vào tu i th và giá tr s d ng c a TSCĐ.Xu h ng là c g ng gi m th i gian kh u hao xu ng m c t iộ ủ ế ổ ọ ị ử ụ ủ ướ ố ắ ả ờ ấ ố ứ ố

thi u đ kh c ph c hao mòn vô hình.ể ể ắ ụ

+ T l kh u hao là ch tiêu ph n ánh m c đ kh u hao TSCĐ và đ c tính theo t l % gi a m c kh u hao v i giá trỷ ệ ấ ỉ ả ứ ộ ấ ượ ỷ ệ ữ ứ ấ ớ ị

nguyên th y c a TSCĐ.ủ ủ

⨳ Phân bi t hao mòn và kh u haoệ ấ .

- Hao mòn TSCĐ: là s gi m d n giá tr s d ng và giá tr c a tài s n c đ nh đó do tham gia vào ho t đ ng s n xu tự ả ầ ị ử ụ ị ủ ả ố ị ạ ộ ả ấ

kinh doanh, do bào mòn t nhiên, do ti n b khoa h c k thu t..., trong quá trình ho t đ ng c a tài s n c đ nh.- Kh uự ế ộ ọ ỹ ậ ạ ộ ủ ả ố ị ấ

hao TSCĐ là vi c tính toán và phân b m t cách có h th ng nguyên giá c a tài s n c đ nh vào chi phí s n xu t, kinhệ ổ ộ ệ ố ủ ả ố ị ả ấ

doanh trong th i gian s d ng c a tài s n c đ nh.ờ ử ụ ủ ả ố ị

10. V t t k thu t trong Xây D ng C B n ( khái ni m, phân lo i, d tr v t t k thu t )ậ ư ỹ ậ ự ơ ả ệ ạ ự ữ ậ ư ỹ ậ

![Gia Công & Lắp Đặt Cốt Thép: Kỹ Thuật Xây Dựng Bê Tông [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260531/alfredodistefano10/135x160/58891780257145.jpg)

![Gia Công Ván Khuôn: Lắp Dựng, Tháo Dỡ và Kỹ Thuật Xây Dựng [Chi Tiết A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260531/alfredodistefano10/135x160/4261780257147.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)