1

QU N TR TI N M TẢ Ị Ề Ặ

2

V N ĐẤ Ề

• Công ty có th có bao nhiêu ể

ti n m t?ề ặ

• N u có th ế ể đ u tầ ư ti n nhàn ề

r i vào các ch ng khoán kh ỗ ứ ả

nhưng thì s có bao nhiêu ợ ẽ

ch ng khoán và cách th c ứ ứ

đ u tầ ư s nhẽ ư th nào? ế

3

Các ho t ạđ ng qu n tr ti n m tộ ả ị ề ặ

• Giao d chị: gi ti n ữ ề đ ểđáp ng các kho n chi tr phát ứ ả ả

sinh trong ho t ạđ ng kinh doanh h ng ngày. ộ ằ

• C t tr :ấ ữ gi ti n ữ ề đ duy trì m t tài kho n nhể ộ ả ư là m t ộ

l p ớđ m ệđ ểđ i phó v i nh ng s ki n ng u nhiên không ố ớ ữ ự ệ ẫ

d ki n trự ế ư c ớđưc. ợ

• Đ u cầ ơ: gi ti n v i hy v ng ki m l i t s bi n ữ ề ớ ọ ế ờ ừ ự ế đ i giá ổ

c a ch ng khoánủ ứ

4

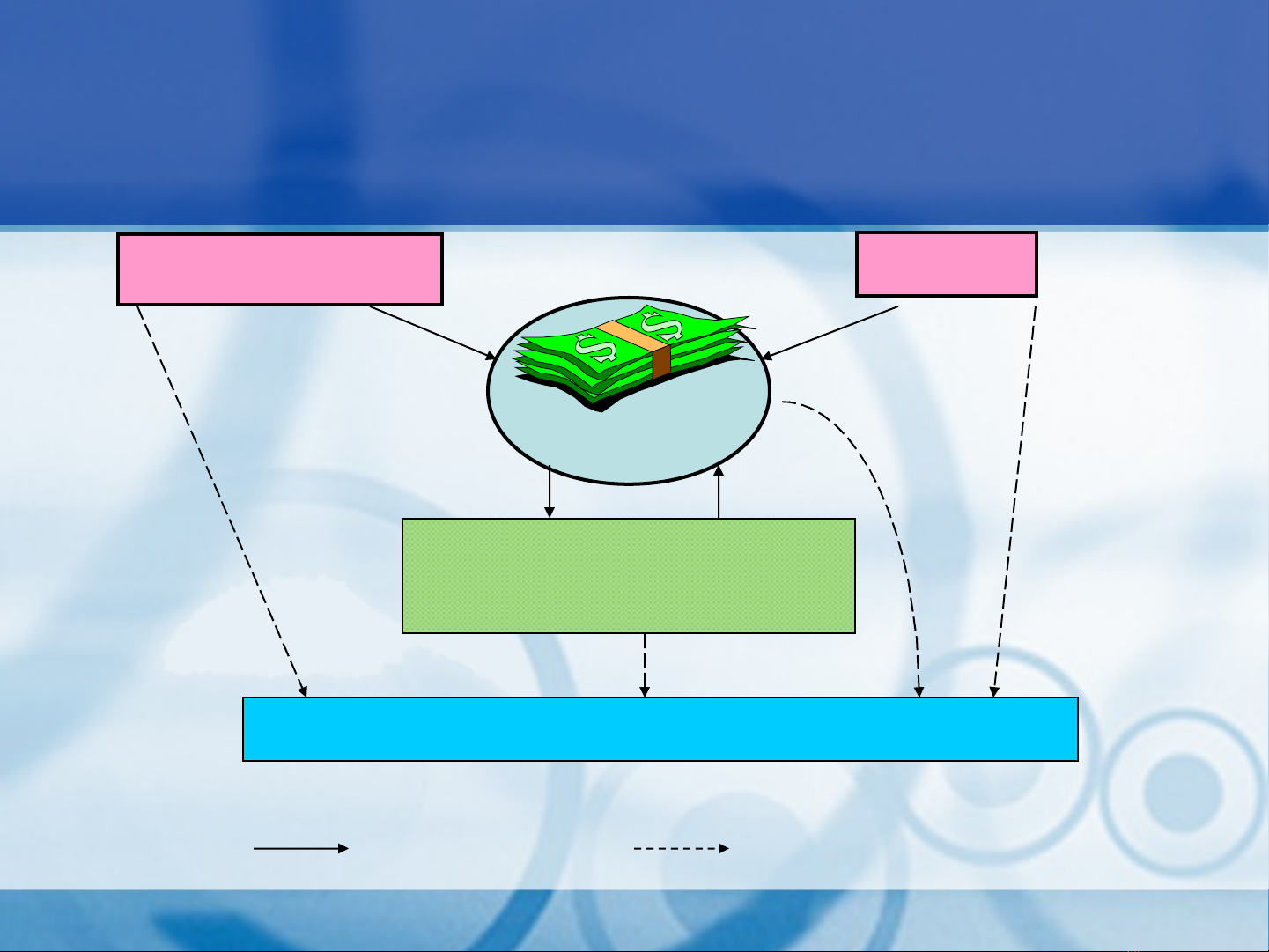

H th ng qu n tr ti n m tệ ố ả ị ề ặ

Thu ti nềChi tiêu

Đ u tầ ư vào ch ng ứ

khoán kh nhả ư ngợ

Ki m soát thông qua báo cáo thông tinể

= Dòng ngân quỹ= Dòng thông tin

5

Đ y nhanh t c ẩ ố đ thu ti nộ ề

•Xúc ti n vi c chu n b và g i hóa ế ệ ẩ ị ở đơn

•Tăng t c ốđ trong th i kỳ thộ ờ ư tín c a nh ng kho n ủ ữ ả

tr t phía khách hàng ả ừ đ n công tyế

•Gi m th i gian t khi khách hàng ả ờ ừ đã thanh toán cho

công ty đ n khi công ty th t s thu ế ậ ự đưc ti nợ ề

Thu nợ