2/23/2012

1

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 11

QUN LÝ DANH MC U TQUN LÝ DANH MC U T

Ngi trình bày: ào Trung KiênNgi trình bày: ào Trung Kiên

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 22

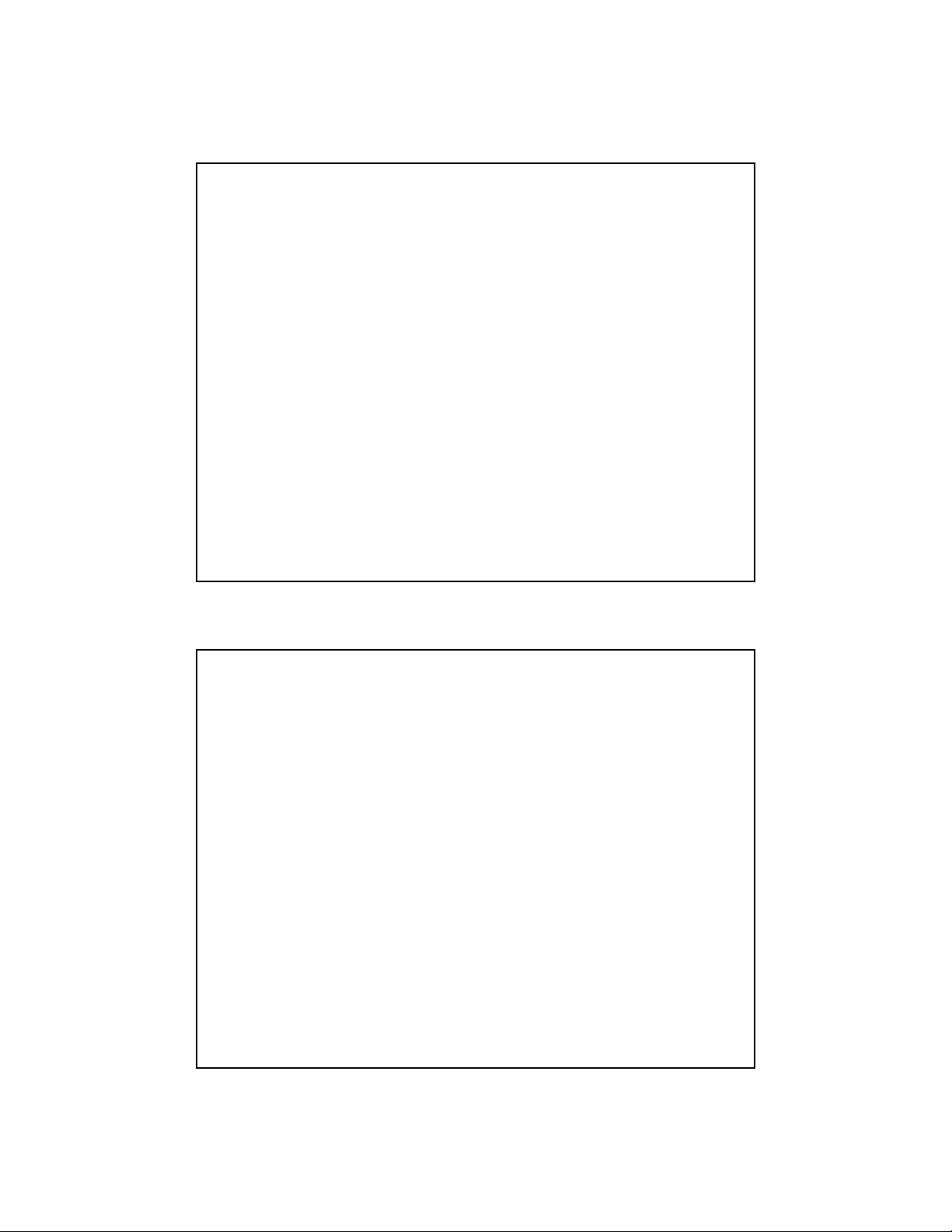

Individual Investor Life Individual Investor Life

CycleCycle

25 35 45 55 65 75

Net Worth

Age

Accumulation

Phase

Long-term:

Retirement

Children’s

college

Short-term:

House

Car

Consolidation Phase

Long-term:

Retirement

Short-term:

Vacations

Children’s College

Spending Phase

Gifting Phase

Long-term:

Estate

Planning

Short-term:

Lifestyle

Needs Gifts

Exhibit 2.1

2/23/2012

2

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 33

The Portfolio Management The Portfolio Management

ProcessProcess

1.1. Policy statement: Tp trung chú ý n nhu cu Policy statement: Tp trung chú ý n nhu cu

ngn hn, dài hn và các k vng ca nhà u ngn hn, dài hn và các k vng ca nhà u

t.t.

2.2. Kho sát các iu kin v tài chính, kinh t, Kho sát các iu kin v tài chính, kinh t,

chính tr, và xã hi ca môi trng kinh doanh.chính tr, và xã hi ca môi trng kinh doanh.

3.3. Thit lp k hoch và xây dng Danh mc u Thit lp k hoch và xây dng Danh mc u

t: chú trng vào vic tho mãn nhu cu ca t: chú trng vào vic tho mãn nhu cu ca

nhà u t vi mc ri ro thp nht.nhà u t vi mc ri ro thp nht.

4.4. Theo dõi và cp nht s thay i ca nhu cu Theo dõi và cp nht s thay i ca nhu cu

nhà u t, các iu kin v môi trng kinh nhà u t, các iu kin v môi trng kinh

doanh và hiu qu hot ng ca danh mc doanh và hiu qu hot ng ca danh mc

u t.u t.

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 44

The Portfolio Management The Portfolio Management

ProcessProcess

1.1. Policy statement:Policy statement:

-- Nêu c th mc tiêu u t và mc ri ro Nêu c th mc tiêu u t và mc ri ro

có th chp nhn ccó th chp nhn c

-- Các iu khon này phi c kho sát Các iu khon này phi c kho sát

li theo nh k.li theo nh k.

-- Dùng nh hng tt c các quyt Dùng nh hng tt c các quyt

nh u t.nh u t.

2/23/2012

3

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 55

The Portfolio Management The Portfolio Management

ProcessProcess

2. Nghiên cu các iu kin v tài chính2. Nghiên cu các iu kin v tài chính--

kinh t hin ti và d oán các xu hng kinh t hin ti và d oán các xu hng

tơng lai:tơng lai:

-- Phi xác nh c các chin lc nhm Phi xác nh c các chin lc nhm

t c k hoch u t ã ra.t c k hoch u t ã ra.

-- Phi liên tc theo dõi và cp nht mi s Phi liên tc theo dõi và cp nht mi s

thay i.thay i.

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 66

The Portfolio Management The Portfolio Management

ProcessProcess

3. Xây dng danh mc u t:3. Xây dng danh mc u t:

-- Phân ph i hp lý các ngu!n v n hin h"u Phân ph i hp lý các ngu!n v n hin h"u

nhm gim thiu thp nht ri ro cho nhà nhm gim thiu thp nht ri ro cho nhà

u t và t c k hoch u t ban u t và t c k hoch u t ban

u.u.

2/23/2012

4

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 77

The Portfolio Management The Portfolio Management

ProcessProcess

4. Theo dõi và cp nht thay i:4. Theo dõi và cp nht thay i:

-- ánh giá hiu qu u t ca danh mc.ánh giá hiu qu u t ca danh mc.

-- Theo dõi s thay i trong yêu cu ca Theo dõi s thay i trong yêu cu ca

nhà u t và các bin ng trên th nhà u t và các bin ng trên th

trng.trng.

-- Xem xét li policy statement khi cn thit.Xem xét li policy statement khi cn thit.

-- iu ch#nh chin lc u t hp lý.iu ch#nh chin lc u t hp lý.

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 88

M$C NG%I R&I RO VÀ HÀM H'U DNGM$C NG%I R&I RO VÀ HÀM H'U DNG

M(i nhà u t có mt mc ngi ri ro (risk aversion) khác nhau.M(i nhà u t có mt mc ngi ri ro (risk aversion) khác nhau.

Công thc cho m i tơng quan gi"a “ri ro Công thc cho m i tơng quan gi"a “ri ro –– mc n bù tơng mc n bù tơng

xng” c lng hóa qua hàm h"u dng (Utility function)xng” c lng hóa qua hàm h"u dng (Utility function)

Các nhà u t xem xét các danh mc u t khác nhau và chn Các nhà u t xem xét các danh mc u t khác nhau và chn

danh mc có giá tr h"u dng U ln nht.danh mc có giá tr h"u dng U ln nht.

Trong ó:Trong ó:

U: giá tr h"u dng.U: giá tr h"u dng.

E(r): li sut c tính bình quân.E(r): li sut c tính bình quân.

)): lch chu*n ca giá tr E(r).: lch chu*n ca giá tr E(r).

A: ch# s biu th mc ngi ri ro ca nhà u t.A: ch# s biu th mc ngi ri ro ca nhà u t.

2

5.0)(

σ

ArEU −=

2/23/2012

5

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 99

M$C NG%I R&I RO VÀ HÀM H'U DNGM$C NG%I R&I RO VÀ HÀM H'U DNG

T+ l tơng ơng chc chn (Certainty T+ l tơng ơng chc chn (Certainty

EquivalentEquivalent--CE) là mc t+ sut li nhun t CE) là mc t+ sut li nhun t

c chc chn ca mt danh mc u t c chc chn ca mt danh mc u t

không ri ro c nhà u t chp nhn và xem không ri ro c nhà u t chp nhn và xem

nh có mc hp d,n tơng ơng so sánh nh có mc hp d,n tơng ơng so sánh

vi các danh mc u t có ri ro.vi các danh mc u t có ri ro.

Có 3 loi ngi trong u t:Có 3 loi ngi trong u t:

Ngi ri ro: cân nhc m i quan h gi"a li nhun và Ngi ri ro: cân nhc m i quan h gi"a li nhun và

ri ro.ri ro.

Trung dung vi ri ro: ch# quan tâm n yu t li Trung dung vi ri ro: ch# quan tâm n yu t li

nhun.nhun.

Thích ri ro: yu t ri ro càng cao càng t t. Thích ri ro: yu t ri ro càng cao càng t t.

Copyright © 2007 KIENANH Copyright © 2007 KIENANH

EDUCATION. All rights reserved.EDUCATION. All rights reserved. 1010

L-I SU.T VÀ R&I RO C&A DANH L-I SU.T VÀ R&I RO C&A DANH

MC U TMC U T

Li sut c tính ca mt danh mc u t: là Li sut c tính ca mt danh mc u t: là

bình quân gia quyn (theo t# trng v n u t bình quân gia quyn (theo t# trng v n u t

vào t/ng loi tài sn, kí hiu là w) ca li sut vào t/ng loi tài sn, kí hiu là w) ca li sut

thu c t/ m(i chng khoán trong danh mc thu c t/ m(i chng khoán trong danh mc

u t ó.u t ó.

=)()(

iip

rEwrE

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)