1

Chương 2

Tổ chức dữ liệu

trong hệ thống

thông tin kế toán

2

Mục tiêu

Hiểu các tiếp cận tổ chức dữ liệu để xử lý hoạt

động kinh doanh trong hệ thống thông tin kế toán

Hiểu được nguyên tắc tổ chức dữ liệu theo mô

hình REA(L)

Hiểu các phương pháp thu thập và xử lý dữ liệu

(đọc tài liệu)

Mã hóa dữ liệu

Các tiếp cận tổ chức dữ liệu để xử lý hđkd trong htttkt

theo kt truyền thống

Chỉ quan tâm DL tài chính

DL được lưu ở nhiều loại sổ chi

tiết, sổ cái => trùng lắp, kg chia

sẻ và dùng chung dữ liệu được,

có sự mâu thuẫn dữ liệu

3

theo từng hệ thống ứng

dụng – xử lý bằng máy

DL được lưu phục vụ cho 1

ƯD (1 loại hoạt động)

DL trùng lắp, kg chia sẻ và

dùng chung dữ liệu được,

có sự mâu thuẫn dữ liệu

theo hệ quản trị CSDL

All DL được lưu

chung, được quản lý

bởi hệ quản trị cơ sở

dữ liệu => tránh trùng

lắp, mẫu thuẫn DL,

tăng tính kịp thời của

DL

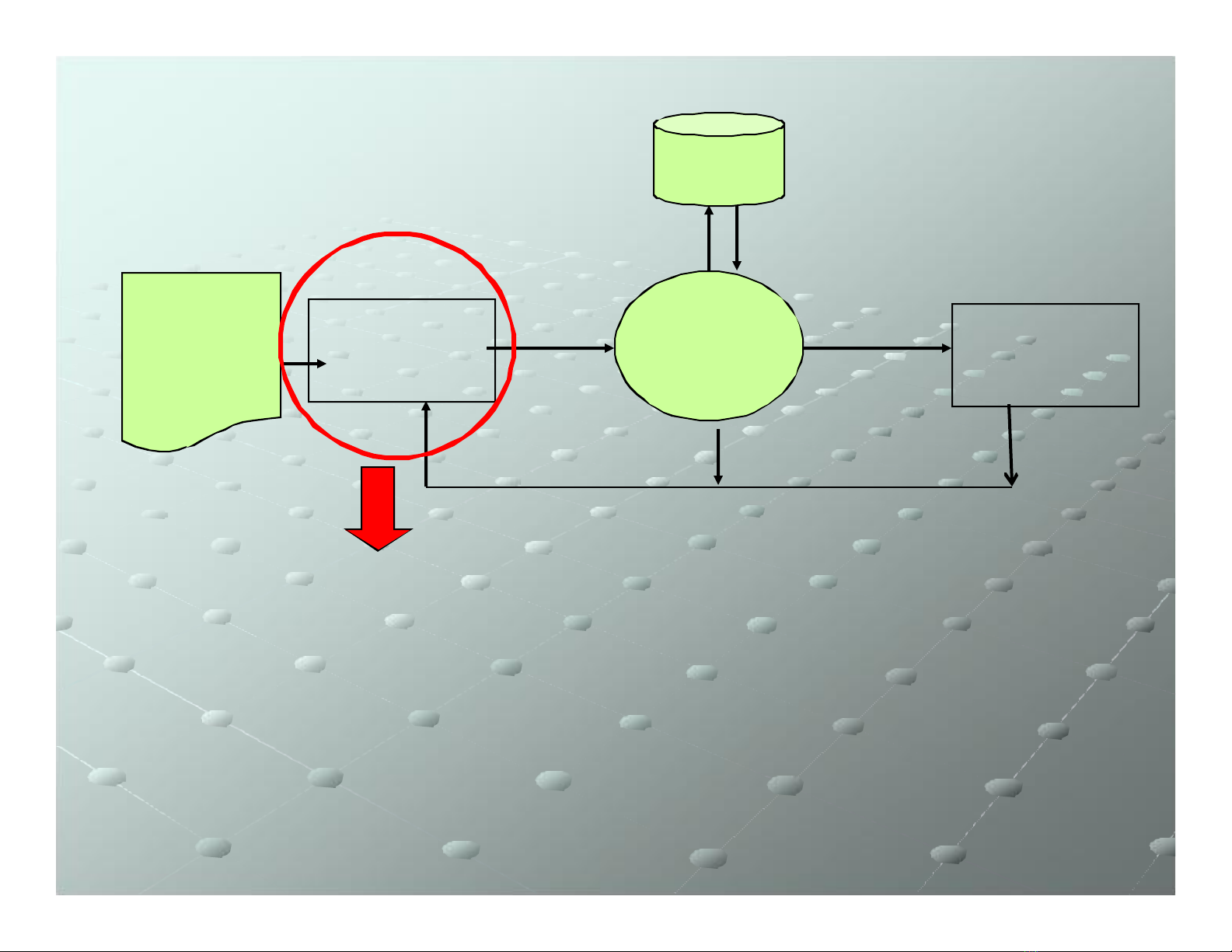

4

Quá

trình

SXKD

Dữ liệu

đầu vào Xử lý Thông tin

đầu ra

Kiểm soát - phản hồi

Lưu trữ

•Xác định dữ liệu cần thu thập

•Tổ chức thu thập dữ liệu

•Tổ chức lưu trữ dữ liệu

5

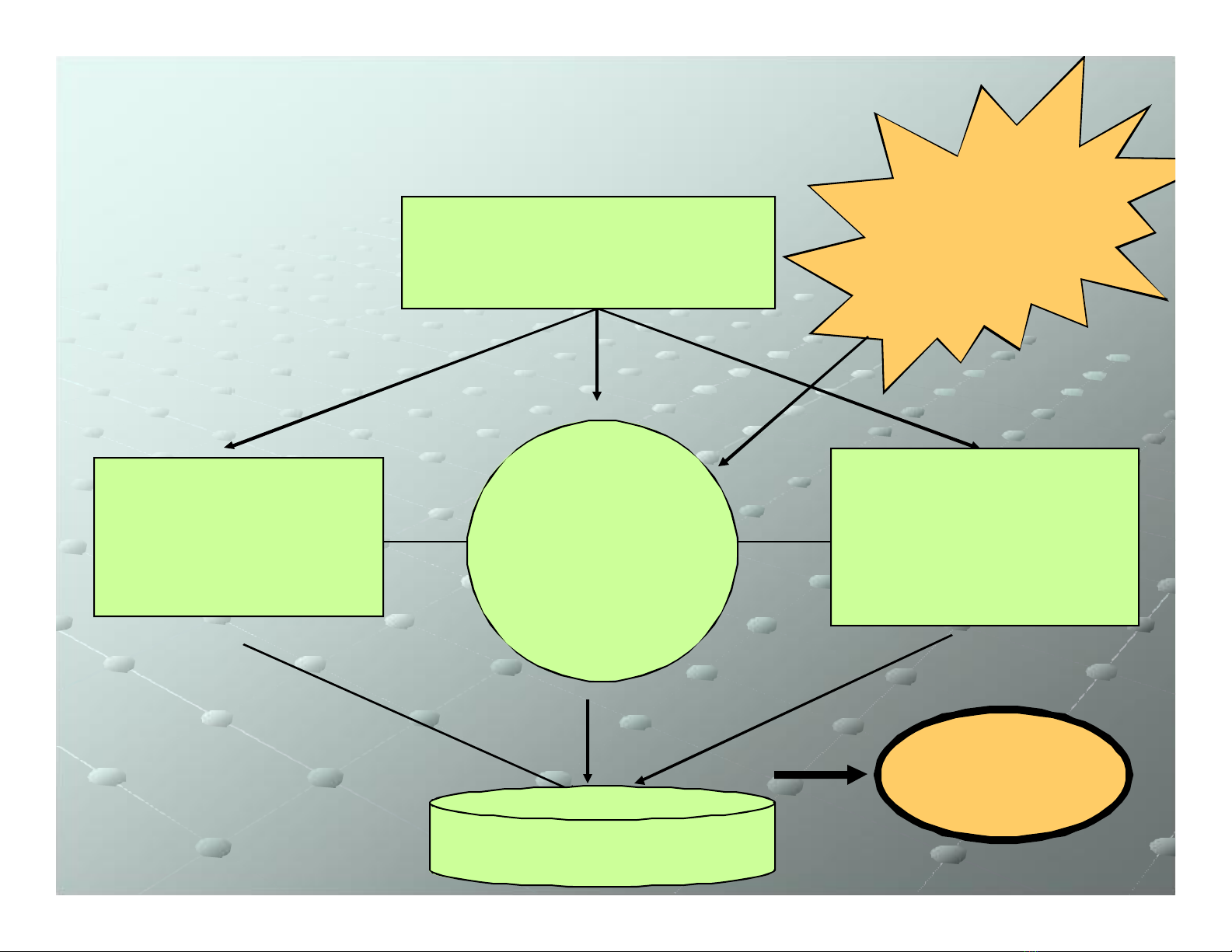

Nội dung dữ liệu thu thập

Sự kiện

gì?

(Event)

Nguồn lực

nào?

(Resources)

Đối tượng

liên quan?

(Agent)

Nội dung của 1

hoạt động

Dữliệu thu thập

Theo

các chu

trình

Mô hình

REA