BÀI GIẢNG

KINH TẾ LƯỢNG

ECONOMETRICS

Lê Anh Đức

Khoa Toán kinh tế

ĐH Kinh tế Quốc dân

1

CHƯƠNG II: MÔ HÌNH HỒI QUY HAI BIẾN,

ƯỚC LƯỢNG VÀ KIỂM ĐỊNH GIẢ THIẾT

2.1. Phương pháp bình phương nhỏ nhất (OLS)

2.2. Các giả thiết cơ bản của phương pháp OLS

2.3. Độ chính xác của các ước lượng OLS

2.4. Hệ số r2đo độ phù hợp của hàm hồi quy mẫu

2.5. Phân bố xác suất của Ui

2.6. Khoảng tin cậy và kiểm định giả thiết về các hệ số hồi quy

2.7. Kiểm định sự phù hợp của hàm hồi quy, phân tích hồi quy và

phân tích phương sai

2.8. Phân tích hồi quy và dự báo

2.9. Trình bày kết quả phân tích hồi quy

2.10. Thí dụ

2

2.1. Phương pháp bình phương nhỏ nhất - OLS

1. Nội dung của phương pháp OLS

• Xét mô hình hồi quy đơn dạng tuyến tính

PRF: E(Y/Xi)=

1+

2Xi

PRM: Yi=

1+

2Xi+ Ui

• Với mẫu W = {(Xi, Yi), i = 1÷ n} tìm được một ước lượng

điểm của PRF

SRF:

SRM:

1 2

ˆ ˆ

ˆ

i i

Y

β β X

1 2

ˆ ˆ

i i i

Y

β β X e

3

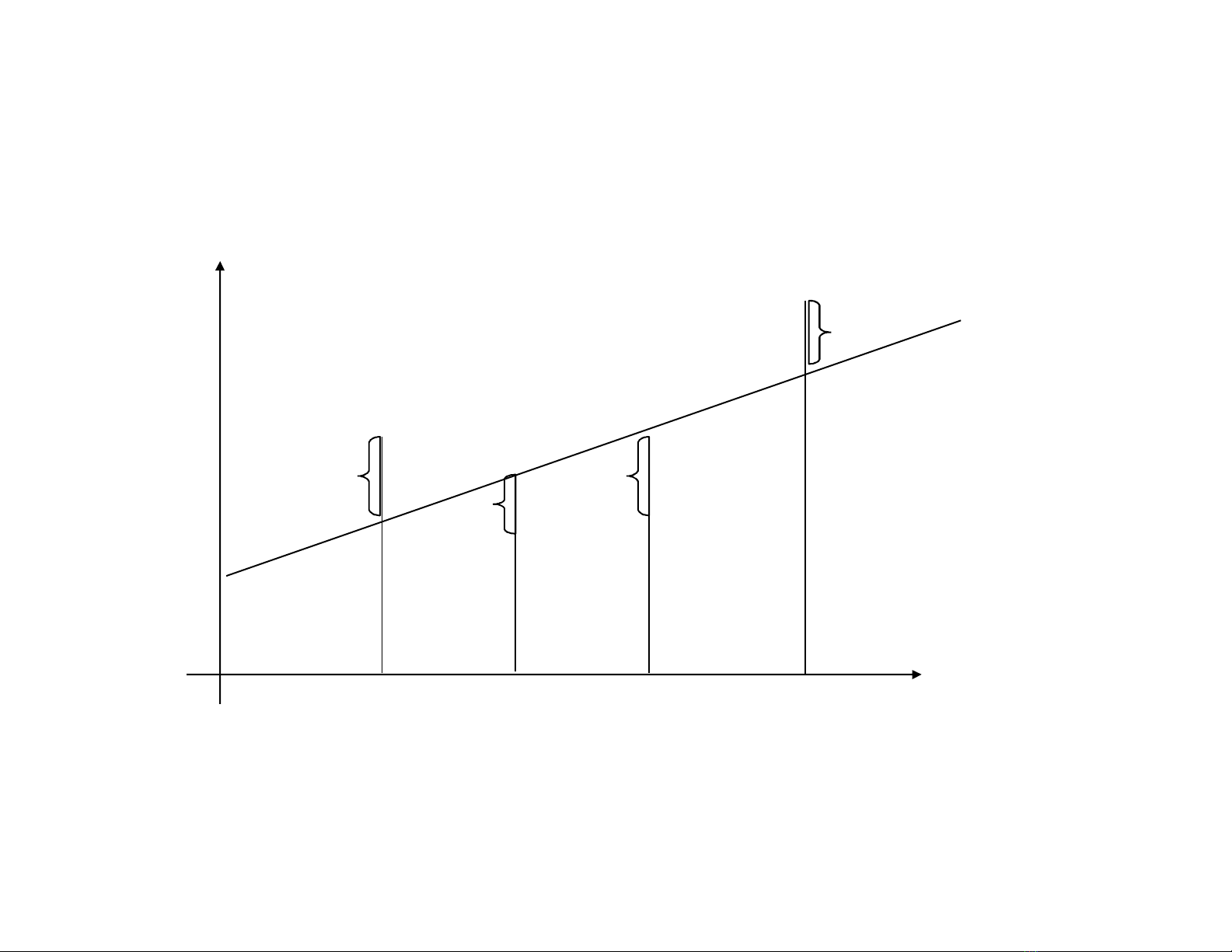

• Đồ thị

X1X2X3X4

e4

e3

e2

e1

SRF

Y

X

4

• Nội dung của phương pháp OLS là tìm các

ước lượng điểm sao cho tổng bình

phương các phần dư là nhỏ nhất. Tức là sao

cho càng gần với giá trị thực của Yicó

thể được.

• Tìm sao cho:

1 2

ˆ ˆ

,

β β

ˆ

i

Y

2

2

1 1

ˆ

min

n n

i i i

i i

e Y Y

1 2

ˆ ˆ

,

β β

5

![Bài giảng Kinh tế lượng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250805/vijiraiya/135x160/303_bai-giang-kinh-te-luong.jpg)

![Bài giảng Kinh tế lượng Trường Đại học Điện lực [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/vijiraiya/135x160/362_bai-giang-kinh-te-luong-truong-dai-hoc-dien-luc.jpg)

![Bài giảng Kinh tế lượng môn học: Tổng hợp kiến thức [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/vijiraiya/135x160/159_bai-giang-mon-hoc-kinh-te-luong.jpg)