CHƯƠNG 2:

LÝ THUYẾT

MARKOWITZ

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP.HCM

QUẢN LÝ DANH MỤC ĐẦU TƯ

1ThS. Nguyễn Phạm Thi Nhân

CHƯƠNG 2: LÝ THUYẾT MARKOWITZ

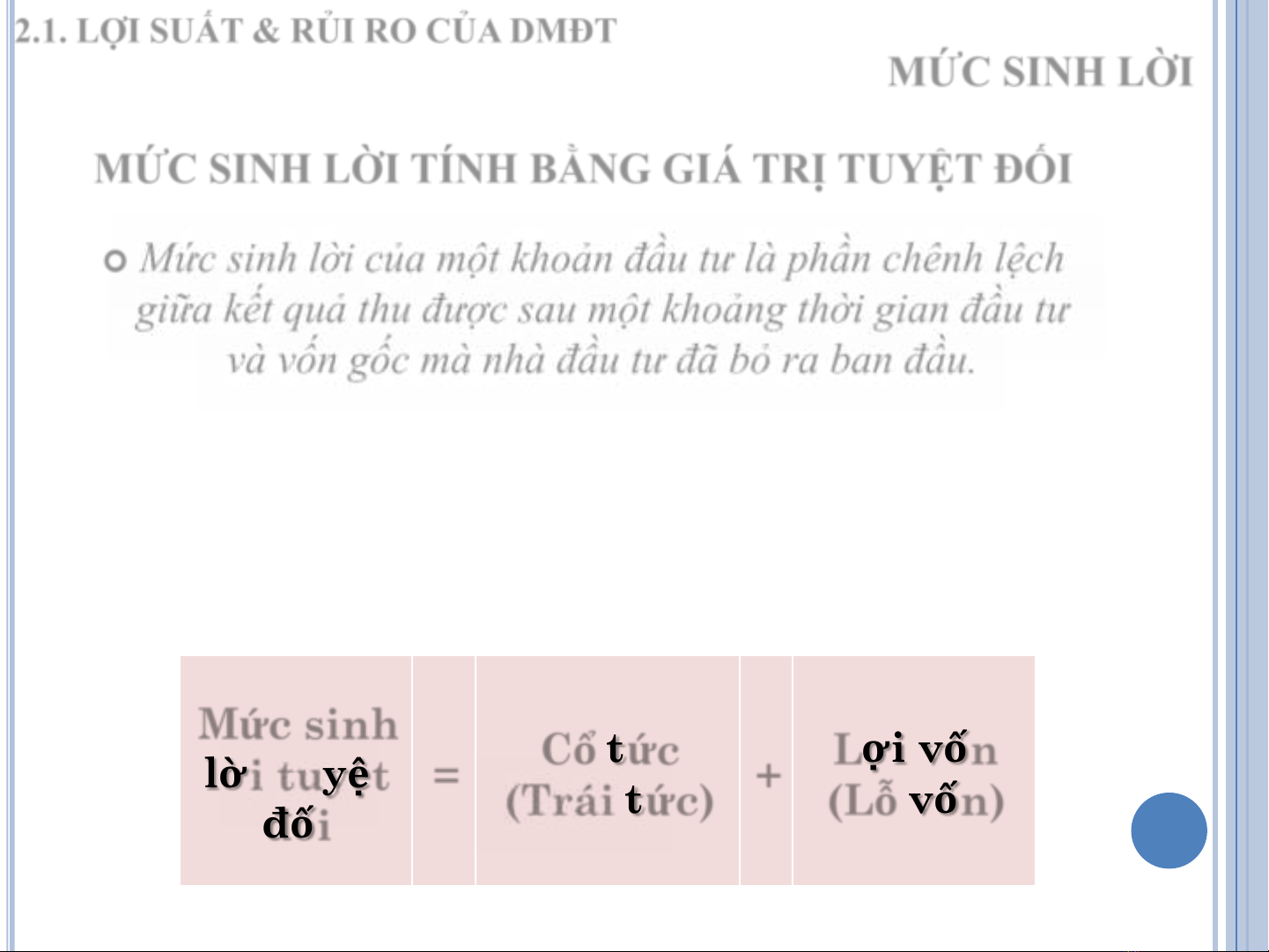

2.1. LỢI SUẤT & RỦI RO CỦA DMĐT

⚫2.1.1. Lợi suất kỳ vọng và rủi ro của chứng khoán riêng lẻ

⚫2.1.2. Lợi suất kỳ vọng của danh mục đầu tư.

⚫2.1.3. Đo lường sự tương quan giữa các tài sản đầu tư.

⚫2.1.4. Rủi ro của danh mục đầu tư

⚫2.1.5. Ứng dụng tin học tính toán lợi nhuận, rủi ro DMĐT

2.2. ĐA DẠNG HÓA DANH MỤC ĐẦU TƯ

⚫2.2.1. Vai trò của đa dạng hóa

⚫2.2.2. Ảnh hưởng của mối tương quan giữa các CK lên quá trình

đa dạng hóa DMĐT

⚫2.2.3.Phân tích rủi ro tổng thể, hiệu quả của việc đa dạng hóa.

2

ThS. Nguyễn Phạm Thi Nhân

CHƯƠNG 2: LÝ THUYẾT MARKOWITZ (tt)

2.3. MÔ HÌNH MARKOWITZ

⚫2.3.1. Các giả thiết của mô hình

⚫2.3.2. Mức ngại rủi ro và hàm hiệu dụng

⚫2.3.3. Danh mục đầu tư hiệu quả

⚫2.3.4. Lựa chọn danh mục đầu tư tối ưu

⚫2.3.5. Ứng dụng tin học trong việc tìm danh mục

đầu tư hiệu quả và DMĐT tối ưu

3

ThS. Nguyễn Phạm Thi Nhân

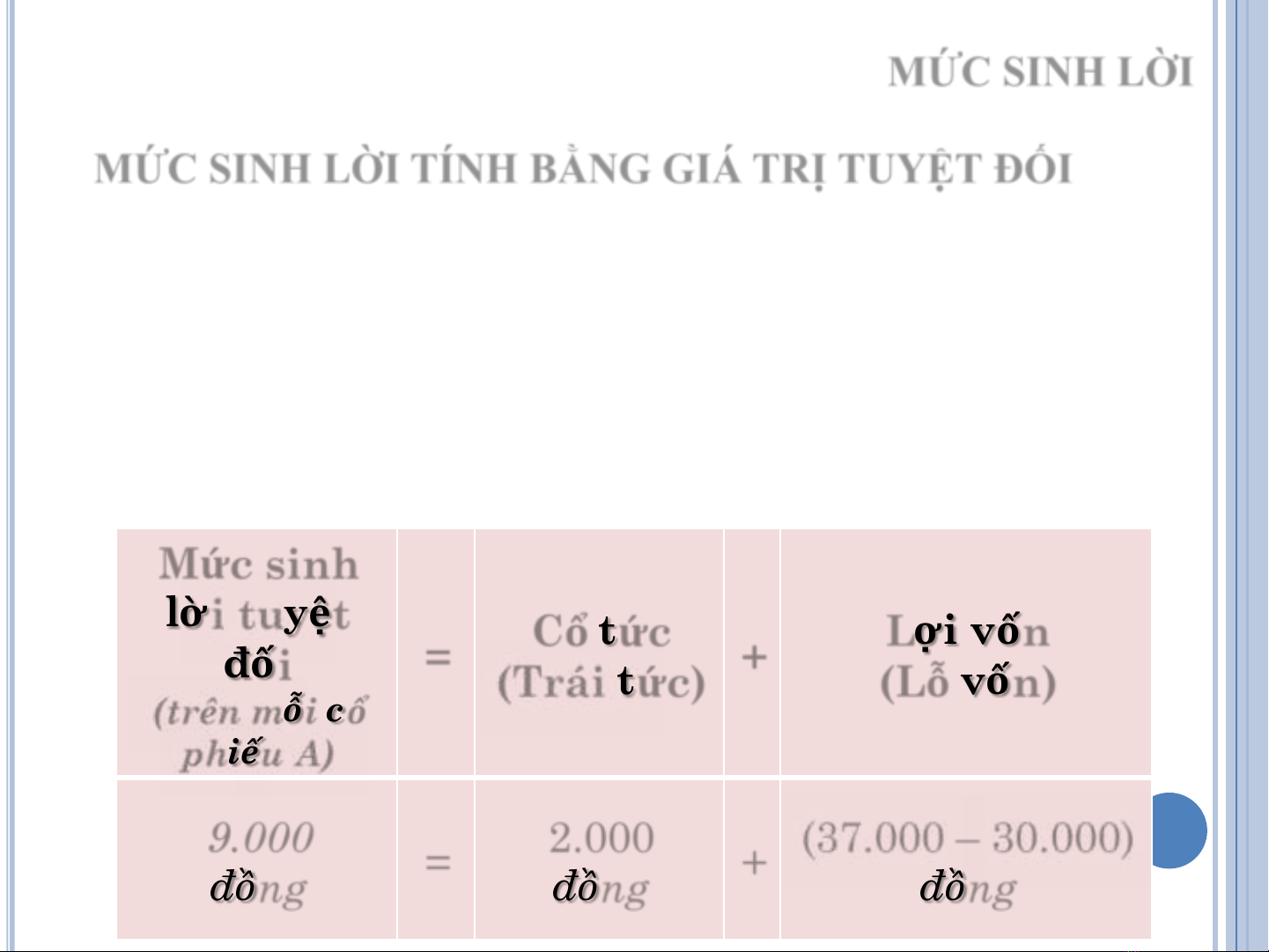

MỨC SINH LỜI TÍNH BẰNG GIÁ TRỊ TUYỆT ĐỐI

Mức sinh lời của một khoản đầu tư là phần chênh lệch

giữa kết quả thu được sau một khoảng thời gian đầu tư

và vốn gốc mà nhà đầu tư đã bỏ ra ban đầu.

Mức sinh lời xuất phát từ 2 nguồn :

Cổ tức / Trái tức

Chênh lệch giữa giá bán và giá mua ( Lợi vốn / Lỗ vốn )

M

ức

sinh

l

ời tuyệ

t

đối

=

Cổtức

(Trái tức)

+

Lợi vốn

(Lỗvốn)

MỨC SINH LỜI

2.1. LỢI SUẤT & RỦI RO CỦA DMĐT

4

ThS. Nguyễn Phạm Thi Nhân

MỨC SINH LỜI TÍNH BẰNG GIÁ TRỊ TUYỆT ĐỐI

Ví dụ:Nếu nhà đầu tư mua cổ phiếu A vào đầu năm với

giá 30.000 đồng, trong năm nhà đầu tư nhận được cổ tức

2.000 đồng/CP và giá cổ phiếu Acuối năm là 37.000

đồng.

Như vậy :

Mứcsinh

lời tuyệt

đối

(trên mỗi cổ

phiếu A)

=

Cổtức

(Trái t

ứ

c)

+

Lợi vốn

(Lỗvốn)

9.000

đồng =2.000

đồng

+

(37.000

–

30.000)

đồng

MỨC SINH LỜI

5

ThS. Nguyễn Phạm Thi Nhân

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/57691769497618.jpg)