BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC .....

KHOA ....

Tiểu luận

Các phương pháp thanh toán quốc tế

Bài tiểu luận Các phƣơng thức thanh toán quốc tế Nhóm 4

GVHD: TS. Bùi Thanh Tráng Page - 1 -

MỤC LỤC

KHÁI NIỆM VÀ CƠ SỞ HÌNH THÀNH THANH TOÁN QT .......................................... - 2 -

1.1 Khái niệm .................................................................................................................... - 2 -

1.2 Cơ sở hình thành thanh toán quốc tế........................................................................... - 2 -

CÁC PHƢƠNG THỨC THANH TOÁN QUỐC TẾ HIỆN NAY ....................................... - 3 -

2.1 Phƣơng thức thanh toán chuyển tiền (remittance) ...................................................... - 3 -

2.1.1 Khái niệm ............................................................................................................ - 3 -

2.1.2 Quy trình nghiệp vụ ............................................................................................. - 4 -

2.1.3 Nhận xét mức độ rủi ro ........................................................................................ - 7 -

2.2 Phƣơng thức thanh toán nhờ thu ............................................................................ - 7 -

2.2.1 Khái niệm ............................................................................................................. - 7 -

2.2.2 Quy trình nghiệp vụ ........................................................................................... - 14 -

2.2.3 Nhận xét mức độ rủi ro ...................................................................................... - 16 -

2.3 Phƣơng thức thanh toán tín dụng chứng từ (hình thức thanh toán qua L/C) ....... - 18 -

2.3.2 Qui trình nghiệp vụ ........................................................................................... - 21 -

2.3.3 Nhận xét mức độ rủi ro ...................................................................................... - 23 -

HƢỚNG DẪN MỞ VÀ ĐIỀU CHỈNH L/C Ở MỘT SỐ NGÂN HÀNG VIỆT NAM….- 25 -

3.1 Ngân hàng Ngoại thƣơng Việt Nam (Vietcom Bank – VCB) .................................. - 25 -

3.1.1 Quy trình mở LC tại ngân hàng VCB ................................................................ - 25 -

3.1.2 Chỉnh sửa L/C và hủy L/C ................................................................................. - 26 -

3.2 Quy trình mở L/C tại Ngân hàng EXIMBANK ........................................................ - 26 -

3.2.1 Quy trình và cách mở một L/C ...................................................................... - 26 -

3.2.2 Chỉnh sửa L/C và hủy L/C ................................................................................. - 26 -

THANH TOÁN L/C TẠI MỘT CÔNG TY VIỆT NAM THỰC TẾ ................................ - 27 -

4.1 Hình thức mở L/C (ký quỹ 20% tiền mặt/giá trị L/C – vay 80% giá trị L/C) .......... - 27 -

4.2 Hình thức hƣởng thụ L/C .......................................................................................... - 29 -

PHỤ LỤC ........................................................................................................................... - 30 -

TÀI LIỆU THAM KHẢO ................................................................................................ - 31 -

Bài tiểu luận Các phƣơng thức thanh toán quốc tế Nhóm 4

GVHD: TS. Bùi Thanh Tráng Page - 2 -

Phần 1

KHÁI NIỆM VÀ CƠ SỞ HÌNH THÀNH THANH TOÁN

QUỐC TẾ

1.1 Khái niệm

Thanh toán quốc tế là việc thực hiện các nghĩa vụ chi trả và quyền hƣởng lợi về

tiền tệ phát sinh trên cơ sở hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá nhân

nƣớc này đối với tổ chức, cá nhân nƣớc khác, hay giữa một quốc gia với tổ chức quốc

tế, thông qua quan hệ giữa các ngân hàng của các nƣớc liên quan

1.2 Cơ sở hình thành thanh toán quốc tế

Thật hiếm khi một quốc gia lại tự sản xuất mọi thứ, mọi mặt hàng mà mình cần.

Điều kiện tự nhiên, địa lý, trình độ phát triển và các yếu tố khác của mỗi nƣớc xác

định và năng lực sản xuất của nƣớc đó là khác nhau. Điều này nói lên rằng các quốc

gia luôn phụ thuộc lẫn nhau về rất nhiều loại hàng hóa cần thiết cho sản xuất và tiêu

dùng. Kết quả là một nƣớc sẽ nhập khẩu những hàng hóa với giá rẻ đồng thời xuất

khẩu những hàng hóa có ƣu thế về năng suất lao động nhằm tận dụng những lợi thế so

sánh trong ngoại thƣơng. Từ đó hình thành quan hệ ngoại thƣơng giữa các nƣớc với

nhau và hoạt động thanh toán quốc tế cũng đƣợc phát sinh.

Tóm lại, cơ sở hình thành hoạt động thanh toán quốc tế chính là hoạt động ngoại

thƣơng. Ngày nay, nói đến ngoại thƣơng và nói đến thanh toán quốc tế và ngƣợc lại.

Bài tiểu luận Các phƣơng thức thanh toán quốc tế Nhóm 4

GVHD: TS. Bùi Thanh Tráng Page - 3 -

Phần 2

CÁC PHƢƠNG THỨC THANH TOÁN QUỐC TẾ HIỆN NAY

2.1 Phƣơng thức thanh toán chuyển tiền (remittance)

2.1.1 Khái niệm

Phƣơng thức chuyển tiền là phƣơng thức thanh toán đơn giản nhất, trong đó

khách hàng (ngƣời trả tiền, ngƣời mua, đơn vị nhập khẩu…) yêu cầu ngân hàng phục

vụ mình chuyển một số tiền nhất định cho ngƣời thụ hƣởng (ngƣời bán, đơn vị xuất

khẩu, ngƣời nhận tiền) ở một địa điểm xác định trong một thời gian nhất định.

Đối tượng tham gia:

- Ngƣời chuyển tiền (The Remitter, The Applicant, The Customer): ngƣời mua,

nhà nhập khẩu, ngƣời mắc nợ, ngƣời đầu tƣ, kiều bào chuyển tiền về nƣớc… là ngƣời

yêu cầu ngân hàng chuyển tiền.

Ngân hàng chuyển tiền (The Remitting bank, The Applicant bank): là ngân hàng

nhận ủy thác chuyển tiền của ngƣời chuyển tiền.

Ngƣời thụ hƣởng (The Beneficiary): là ngƣời bán, nhà xuất khẩu, chủ nợ, ngƣời

tiếpnhận vốn đầu tƣ… hoặc một ngƣời nào đó do ngƣời chuyển tiền chỉ định.

Ngân hàng đại lý (The corresponding/Agent bank): là ngân hàng có quan hệ đại

lývới ngân hàng chuyển tiền, thƣờng đặt tại nƣớc của ngƣời thụ hƣởng.

Ngân hàng trả tiền (The Beneficiary bank): là ngân hàng phục vụ ngƣời thụ

hƣởng.

Hình thức chuyển tiền

Việc chuyển tiền có thể đƣợc thực hiện bằng hai hình thức chủ yếu sau đây:

- Hình thức điện báo (T/T Telegraphic Transfer): Ngân hàng chuyển tiền thực hiện

việc chuyển tiền bằng cách điện ra lệnh cho Ngân hàng đại lý ở nƣớc ngoài trả tiền

cho ngƣời thụ hƣởng.

Bài tiểu luận Các phƣơng thức thanh toán quốc tế Nhóm 4

GVHD: TS. Bùi Thanh Tráng Page - 4 -

- Hình thức thƣ chuyển tiền (M/T Mail Transfer): Ngân hàng chuyển tiền thực hiện

việc chuyển tiền bằng cách gửi thƣ ra lệnh cho Ngân hàng đại lý ở nƣớc ngoài trả tiền

cho ngƣời thụ hƣởng.

Mỗi hình thức chuyển tiền đều có ƣu nhƣợc điểm riêng. Nổi bật là chuyển tiền

bằng thƣ (M/T) có ƣu điểm là chi phí thấp nhƣng nhƣợc điểm là chậm. Ngƣợc lại,

chuyển tiền bằng điện và bằng SWIFT có ƣu điểm là nhanh nhƣng nhƣợc điểm là phí

chuyển tiền cao. Dù vậy, với sự phát triển của công nghệ thông tin, ngày nay hầu hết

chuyển tiền đều đƣợc thực hiện qua mạng SWIFT vì vừa nhanh, vừa tiện lợi và chi

phí chuyển tiền ở mức hợp lý có thể chấp nhận đƣợc.

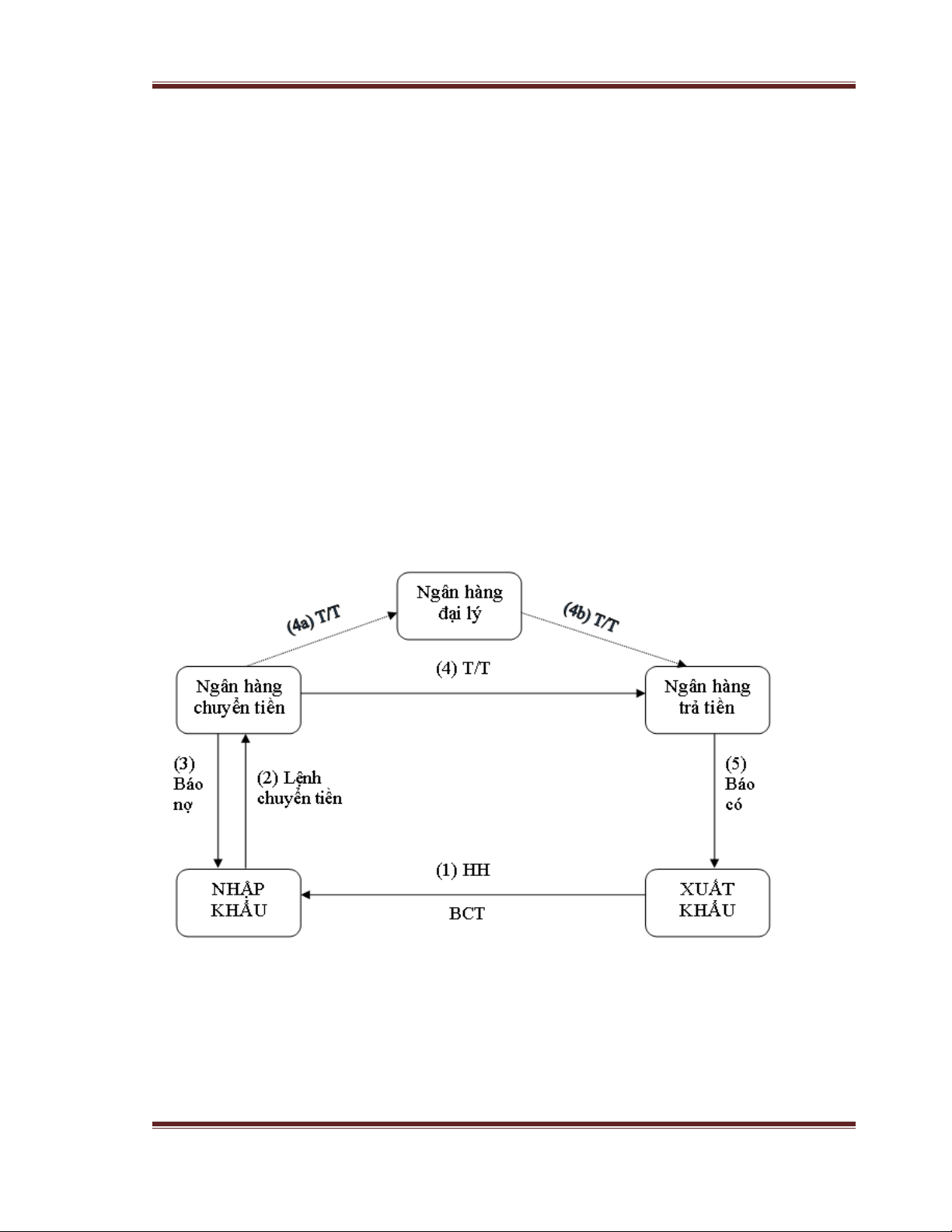

2.1.2 Quy trình nghiệp vụ

2.1.2.1 Phương thức trả tiền ngay (Sight payment):

Sơ đồ quy trình thanh toán phƣơng thức chuyển tiền trả ngay

Bước 1: Sau khi kí kết hợp đồng ngoại thƣơng, đơn vị xuất khẩu thực hiện việc cung

ứng hàng hóa, dịch vụ cho đơn vị nhập khẩu đồng thời chuyển giao toàn bộ chứng từ

cho đơn vị nhập khẩu.

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)