Chương 2

Kế toán nguyên vật liệu và

công cụ dụng cụ

KTTC1 – Chương 2

– Ths Hồ Thị Thanh Ngọc

12

Nội dung chương 2

2.1 Kế toán nguyên vật liệu

2.2 Kế toán công cụ dụng cụ

KTTC1 – Ths Hồ Thị Thanh Ngọc

13

2.1 Kế toán nguyên vật liệu

2.1.1/ Một số vấn đề chung

KTTC1 - Ths Hồ Thị Thanh Ngọc

14

Đặc điểm

Nguyên

vật liệu

tham gia vào

một chu kỳ sản

xuất

giá trị của VL

được dịch chuyển

toàn bộ vào giá trị

của SPmới

Phương

pháp hạch

toán

Kê khai

thường

xuyên

Kiểm kê

định kỳ

2.1 Kế toán nguyên vật liệu

2.1.2/ Tính giá nguyên vật liệu

KTTC1 - Ths Hồ Thị Thanh Ngọc

15

Nguyên vật liệu

được ghi sổ theo

giá gốc

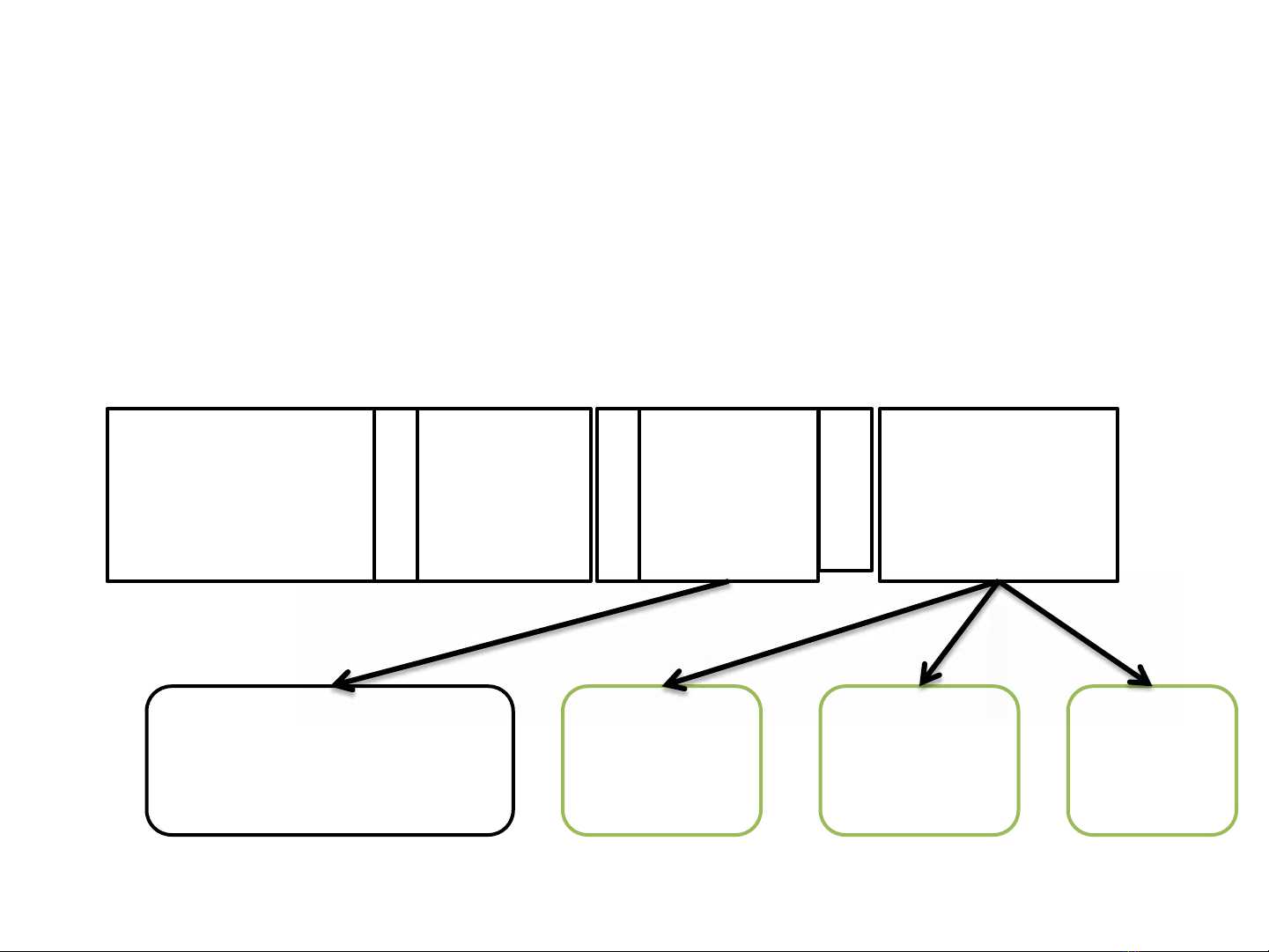

2.1 Kế toán nguyên vật liệu

2.1.2/ Tính giá nguyên vật liệu

KTTC1 - Ths Hồ Thị Thanh Ngọc

16

+ CP thu

mua - Các khoản

giảm trừ

Chi phí vận chuyển,

bốc xếp, kho bãi…

Hàng

mua trả

lại

Chiết khấu

thương mại

Giảm giá

hàng mua

Giá trị NVL

mua ngoài = Giá

mua