Nguyễn Tiến Dũng, Bộ môn QTKD

Viện Kinh tế và Quản lý, Trường ĐH Bách khoa Hà Nội

Web: http://dungnt.tk –Email: dungnt-fem@mail.hut.edu.vn

Chương 7

ĐỊNH GIÁ THƯƠNG HIỆU

Các nội dung chính

7.1 Nhu cầu hạch toán giá trị thương hiệu trên

bảng cân đối kế toán

7.2 Quy định pháp luật của Việt Nam liên quan

đến việc xác định giá trị thương hiệu

7.3 Phương pháp xác định giá trị thương hiệu của

Interbrand

© 2012 Nguyễn Tiến Dũng Quản trị thương hiệu 2

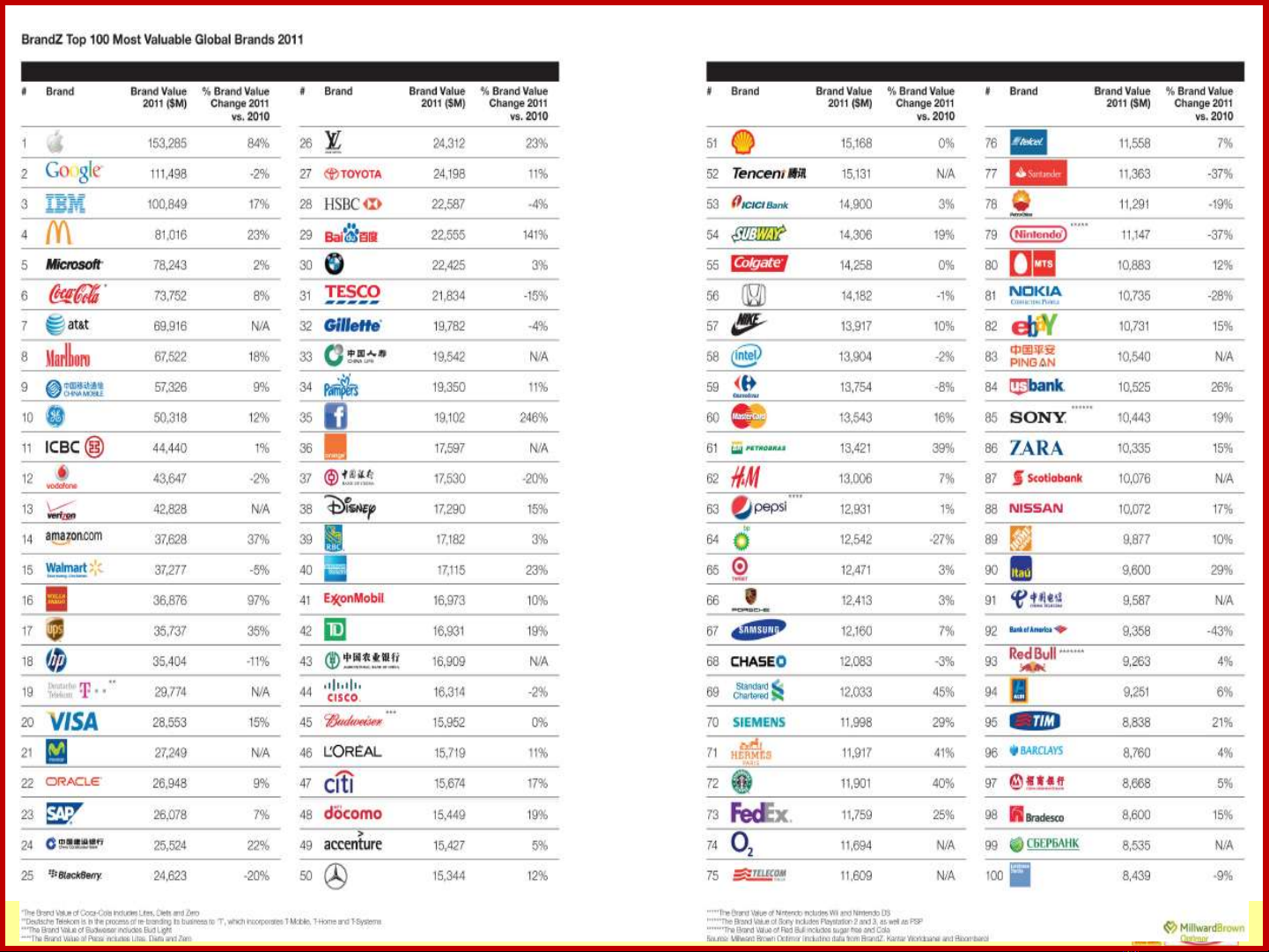

Các thương hiệu toàn cầu dẫn đầu về giá trị

tài chính 2010

© 2012 Nguyễn Tiến Dũng Quản trị thương hiệu 3

© 2012 Nguyễn Tiến Dũng Quản trị thương hiệu 4

© 2012 Nguyễn Tiến Dũng Quản trị thương hiệu 5

![Bài giảng Chiến lược thương hiệu: Chương 6 - Ths Nguyễn Thị Thanh Nga [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250805/vijiraiya/135x160/72081754383164.jpg)

![Bài giảng Chiến lược thương hiệu [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250722/kimphuong1001/135x160/6751753165240.jpg)

![Tập bài giảng Quản trị thương hiệu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250428/vihizuzen/135x160/9401745804327.jpg)