2.Xácđịnhnộidungkiểmtra

Kiểmtra,đánhgiáchiếnlược

Cácgiaiđoạncầnkiểmtra:

Kiểmtratrongquátrìnhhoạchđịnhchiếnlược;

Kiểmtrakhithựchiệnchiếnlược.

Cáccâuhỏicầntrảlời:

Chiếnlượccóđượcthựchiệnthànhcông

không,cácmụctiêucơbảndàihạncủadoanh

nghiệpcóđượcthựchiệnkhông?

1

Chiếnlượccủadoanhnghiệpcócònphùhợp

vớimôitrườngkhông?

Cócầnđiềuchỉnhchiếnlượckhông?Nếucần

thìphảiđiềuchỉnhtoànbộhaychỉđiềuchỉnh

cácchiếnlượcbộphận?

Nếukhôngcầnđiềuchỉnhthìkhảnăngcạnh

tranhcủadoanhnghiệpsẽnhưthếnàokhiso

sánhvớicácđốithủ?

2

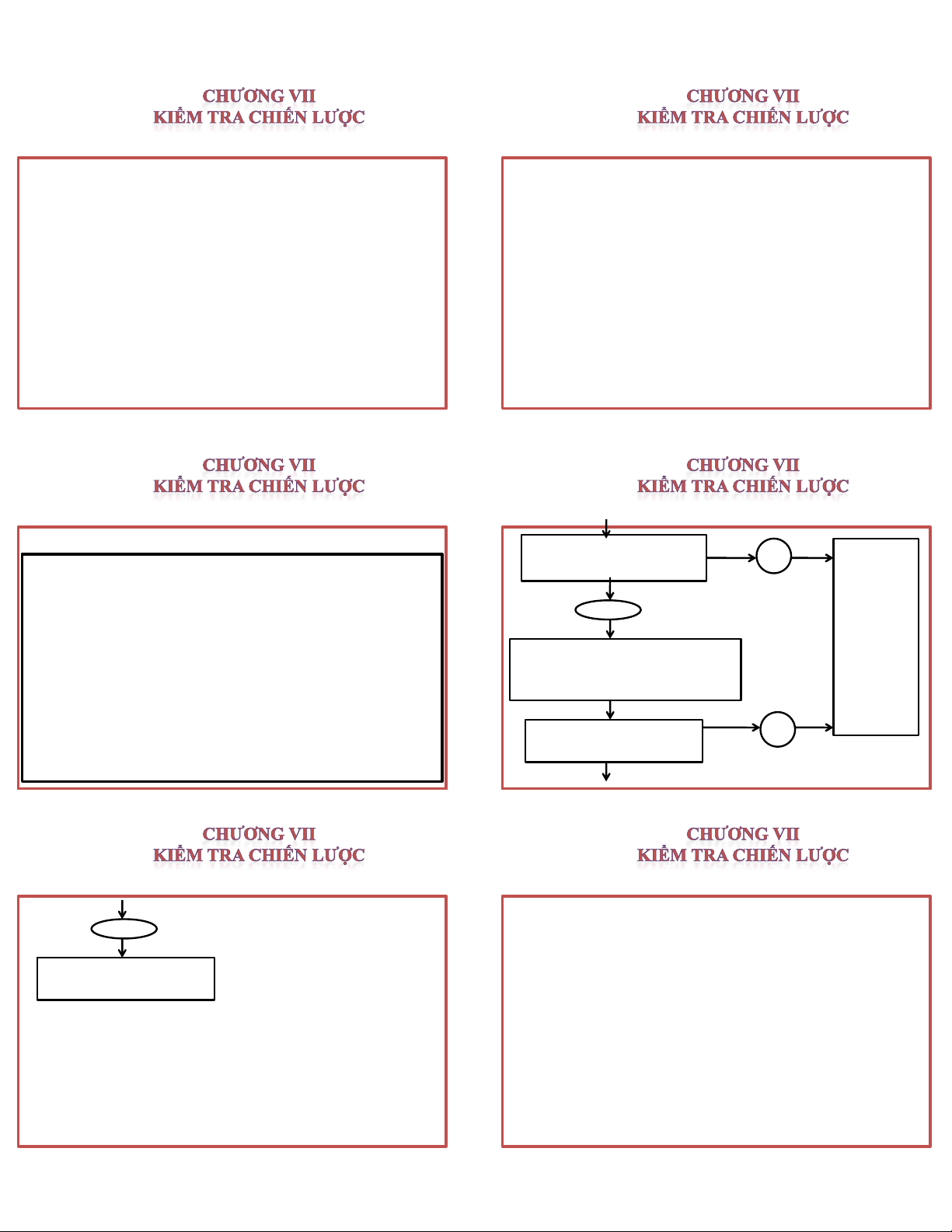

MôhìnhđánhgiáchiếnlượccủaFredR.David

Hoạt động thứ 1: Xem xét những phần cơ bản của

chiến lược

-Chuẩn bị ma trận đánh giá yếu tố bên trong đã được

điều chỉnh;

-So sánh ma trận đánh giá các yếu tố bên trong hiện

tại với ma trận đã được điều chỉnh;

-Chuẩn bị ma trận đánh giá yếu tố bên ngoài đã được

điều chỉnh;

-So sánh ma trận đánh giá các yếu tố bên ngoài hiện

tại với ma trận đã được điều chỉnh.

3

Có xảy ra những khác

biệt lớn không

Hoạt động thứ 2: xem xét quá

trình thực hiện của tổ chức

Hoạt

động thứ

3: thực

hiện điều

chỉnh

không

có

có

Có xảy ra những khác

biệt lớn không

4

không

Tiếp tục theo hướng

hiện tại

5

Kiểmtra,đánhgiákhâuquảnlý

Kiểmtratìnhhìnhthựchiệncácmụctiêungắn

hạn,mụctiêucủacácphòngban,bộphận;

Kiểmtracácchínhsáchvàtìnhhìnhthựchiện

các chính sách;

Tìnhhìnhvàkếtquảcủaviệcphânbổcác

nguồnlực.

6

Kiểmtratácnghiệp:xácđịnhthànhtíchcủa

cánhânvàtổđội,nhómcôngtác

Cácphươngdiệncầnkiểmtra:

Kiểmtravềsốlượng;

Kiểmtravềchấtlượng;

Kiểmtravềthờigian;

Kiểmtravềchiphí.

7

3.Đềratiêuchuẩnkiểmtra

Cáctiêuchíđểđánhgiáchiếnlược

Tínhnhấtquán:

Chiếnlượcphảiphùhợpvớicấutrúc;

Thànhcôngcủabộphậnnàykhôngdẫnđến

thấtbạicủabộphậnkhác;

Cácmụctiêu,đườnglối,chínhsáchphảiphù

hợp.

8

Tínhphùhợp:mứcđộchiếnlượcxemxétđưara

cácphảnứngphùhợpvớinhữngthayđổixảyra

ởmôitrườngbênngoàivàbêntrongdoanh

nghiệp.

Tínhkhảthi:trongthờigianxácđịnhdoanh

nghiệpcóđủnguồnlựccầnthiếtđểthựchiện

chiếnlượchaykhông.

Tínhthuậnlơi:chiếnlượccókhảnăngtạorasự

sángtạovà/hayduytrìmộtlợithếcạnhtranh

trongphạmvihoạtđộngđãchọn.

9

Yêucầucáctiêuchuẩn:

Tínhcụthể

Tiêuchuẩnthaythế:dùngthaythếcáctiêu

chuẩnkhimụctiêuđềrakhôngrõràng.

Giớihạnsailệchchophép

10

4.Đolườngkếtquảthựchiện

Cácthôngtincầnthiếtđểđolườngthànhtích:

Cácnguồnthôngtin:

Hệthốngthôngtinquảnlý;

Cácnguồnthôngtinkhôngchínhthức:các

cuộctraođổivớicácđơnvịtrựcthuộc,các

phảnánhcủakháchhàng…

11

Xácđịnhcácthôngtincầnthiết:

Thôngtincungcấpcầnvừađủ;

Cácthôngtincầnphảnánhvềmọiyếutốcóý

nghĩachiếnlược;

Cácbáocáocóbốcụcvànộidungsaocho

chúngphảnánhđượckếtquảhaycácdấuhiệu

làmcơsởchoviệcđưaracácbiệnpháphành

động;

12

Báocáophảiđúnghạnvàđượclậptheođịnh

kỳthờigiannhưngkhôngquáthườngxuyên;

Loạihìnhvàluồngthôngtincầnđơngiảnvà

phùhợpvớitừngnhucầucụthể.

13

Đolườngkếtquảthựchiệncácbộphận

Marketing

Phântíchvàsosánhdoanhsốbánhàngthực

tếvớichỉtiêuđềra;

Tínhtoánvàphântíchmốiquanhệgiữasố

lượnghàngbánracủacôngtysovớiđốithủ

cạnhtranh,cầnxemxét:

üThịphầntổngcộng;

14

üThịphầntrongthịtrườngmụctiêu;

üThịphầnsovới3đốithủcạnhtranhđứngđầu

cộnglại;

üThịphầnsovớiđốithủđứngđầu.

Phântíchtỷlệchiphímarketingtrêndoanhsố

bánra,cáctỷlệcấuthànhtỷlệtổngcộngnhư:

chiphícholựclượngbánhàng/doanhsố,

quảngcáo/doanhsốbán,nghiêncứu

marketing/doanhsố,chiphíhànhchínhquản

trị/doanhsố…

15

Tìmhiểutháiđộcủakháchhàng:

üNhậnđịnhvềdiễnbiếntháiđộcủakhách

hàng;

üĐánhgiánhữngthayđổitrongtháiđộ,hànhvi

muahàngcủakhách;

üĐềracácgiảiphápchiếnlượcthíchứng.

Phântíchhiệuquảcủacáclựclượngbán

hàng,côngtácquảngcáo,khuyếnmại,phân

phốihàngthôngquacácchỉsốđượcthiếtlập.

16

Nguồnnhânlực

Đánhgiávềsốlượng,chấtlượngcôngviệc;

Đánhgiávềconngười:sốlầnnghỉviệc,đi

muộn,sốlầnđểxảyrasựcốvàmứcđộ;

Đánhgiáquanđiểm,nhậnthứccủanhânviên.

17

Sảnxuất

Kiểmtratrướcquátrìnhsảnxuất:xácđịnh

trướccáctiêuchuẩnvàchỉtiêuvềchấtlượng

vàsốlượngnguồnlựcđưavàosảnxuất;

Kiểmtratrongquátrìnhsảnxuất:kiểmtrasố

lượngvàthờihạnhoànthànhsảnxuấtsản

phẩm,thườngđượcthểhiệnbằngtiếnđộsản

xuất;

18

Kiểmtrasauquátrìnhsảnxuất:phântíchđầu

racủaquátrìnhsảnxuất:

üPhântíchgiáthànhchuẩn:tínhtoánvàcộng

tấtcảcácchiphí,sosánhvớitiêuchuẩnđềra,

xácđịnhchênhlệchđểphântích.

üKiểmtrađịnhlượngtheophươngphápthống

kênhằmpháthiệncácsảnphẩmkhuyếttật

haycóchấtlượngthấp.

19

5.Sosánhkếtquảthựchiệnvớitiêuchuẩn

üNếusailệchnằmtronggiớihạnthìchấpnhận

kếtquả.

üNếusailệchvượtqúagiớihạnphảitìm

nguyên nhân.

20

6.Xácđịnhnguyênnhân

Xácđịnhnguyênnhândẫnđếnsailệchbằng

cáchtrảlờicáccâuhỏi:

Nhữngtiêuchuẩncóphùhợpvớinhữngmục

tiêuvàchiếnlượcđềrakhông?

Nhữngmụctiêuvànhữngtiêuchuẩntương

ứngcócònphùhợpvớitìnhhìnhhiệnthời

không?

21

Nhữngchiếnlượcđểhoànthànhmụctiêucó

cònphùhợpvớitìnhhìnhhiệnthờikhông?

Cơcấutổchức,hệthốngvàsựhỗtrợtài

nguyêncủadoanhnghiệpcóđủthựchiện

thànhcôngchiếnlượcvànhờđóhoànthành

mụctiêu?

Nhữnghoạtđộngcóthíchhợpđểđạttiêu

chuẩnhaykhông?

22

7.Đưarabiệnphápđiềuchỉnh

Xétlạinhữngtiêuchuẩn.

Xétlạichiếnlược

Xétlạicấutrúchệthống,sựtrợlực…

Xétlạinhữnghoạtđộng

Xemxétsựtươngquan

Kiểmsoáttiếntrìnhthiếtkếchiếnlược.

23